EKONOMİ

Lehman Brothers sonrası tedirginliğin yeni adresi: Credit Suisse

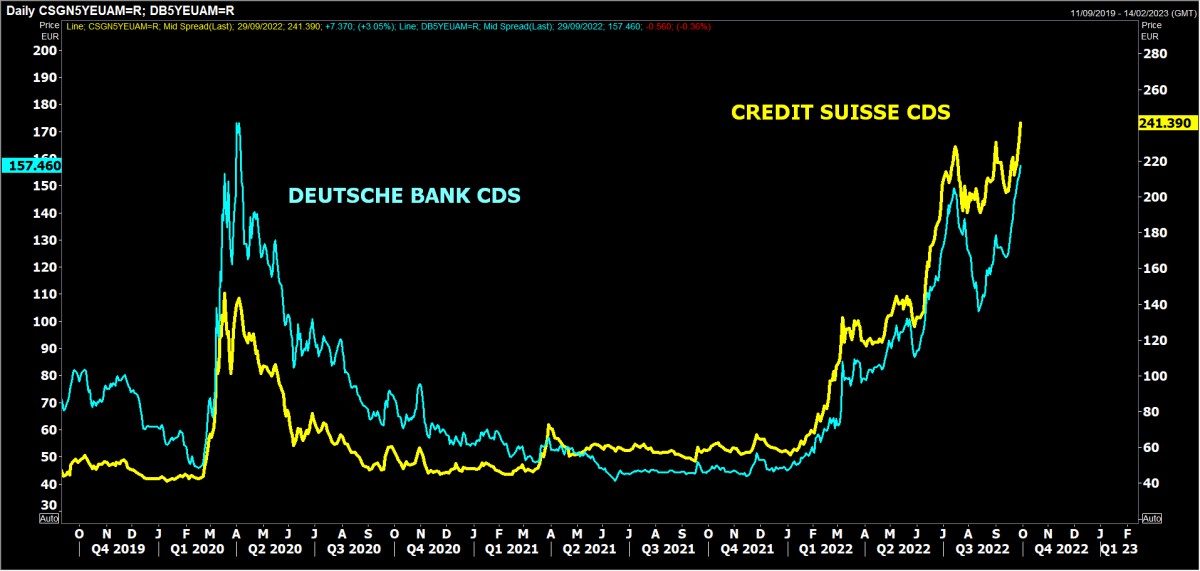

- Küresel mali piyasaların gündemini yakalamak inanın çok zor. Her ne kadar manşetimiz okur dikkatini biraz daha yakalamak üzerine kurgulanmış olsa da, tedirginliğin yeni adının Credit Suisse olduğu gerçeğini de değiştirmiyor. Peşinen söyleyeyim ki, 2008 küresel krizine damga vuran Lehman Brothers’in sistemik önemi Credit Suisse’den kat be kat daha fazlaydı. Hatta bir adım daha ileriye giderek, Deutsche Bank’ın da bir süredir tıpkı Credit Suisse gibi yakından takip edildiğini göz ardı etmeyelim!

- Şimdi gelelim filmin perde arkasında. Bir dizi skandal ve zararla sarsılan İsviçre’nin en büyük ikinci bankası konumunda Credit Suisse, yatırım bankasında köklü bir revizyonu içeren bir strateji incelemesi hazırlığı içinde olduğunu açıkladı. Banka, stratejisinin ana hatları 27 Ekim’de açıklayacak. Credit Suisse son 2 yılda karıştığı skandallar ve ciddi zarar yazdığı durumlar arasında çöken Archegos ve Wirecard da bulunuyor. İyi yöneticilerini bir bir kaybeden Credit Suisse’in yatırımcıları artık defter değerlerinin dörtte birinden daha az değere sahipler ve bu da muhtemelen bankanın karşı karşıya olduğu birçok zorluğu çok iyi anlatıyor.

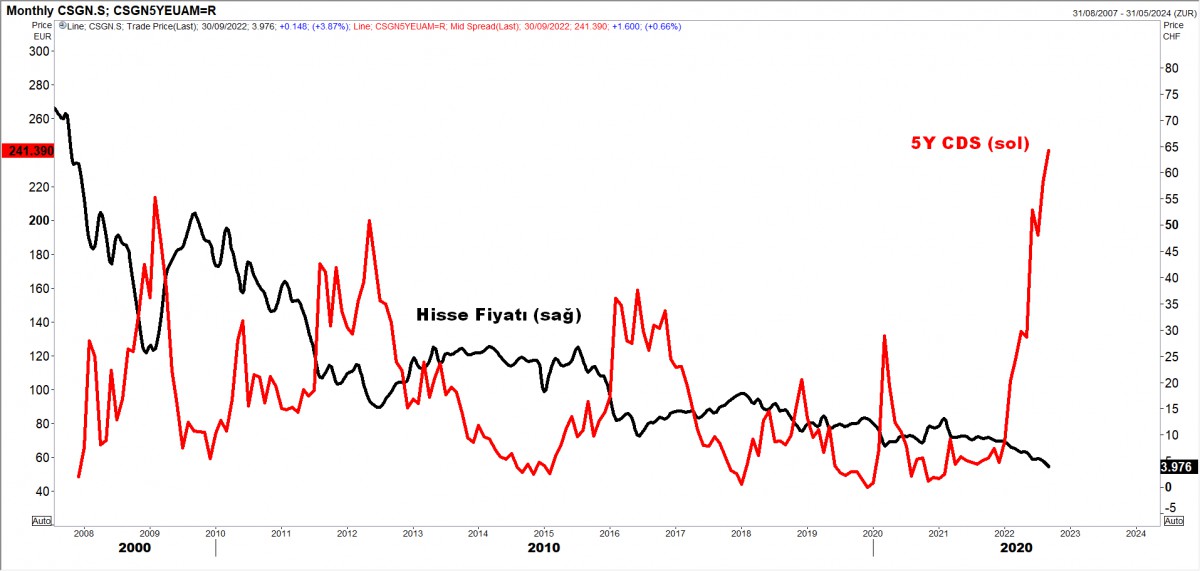

- Credit Suisse’in hisse fiyatında yaşanan çöküş son günlerde büyük bir endişe kaynağı olarak kulislerde konuşulmaya başlandı. Şubat 2021’de 14,90 dolardan işlem gören Credit Suisse Cuma gününü 3,97 dolar seviyesinden tamamladı. Bankanın CEO’su Koerner, çalışanlara “günlük” hisse senedi fiyat performansını “güçlü sermaye tabanı ve likidite pozisyonu” ile karıştırmamalarını söyleyen bir kurum içi mail atsa da, yatırımcı gözünde CDS risk primi (kasko sigortası), Lehman Brothers’in çöktüğü 2008 küresel krizinin de üzerine çıkarak tüm zamanların zirvesine yükseldi. Biraz daha detaylandırmak gerekirse, seneye 57 seviyesinden başlayan Credit Suisse’in CDS primi Cuma gününü 242 seviyesinden tamamladı. Belirsizlikler göz önüne alındığında, hisse ve CDS fiyatlamasının 27 Ekim’e kadar baskı altında kalacağını düşünüyorum.

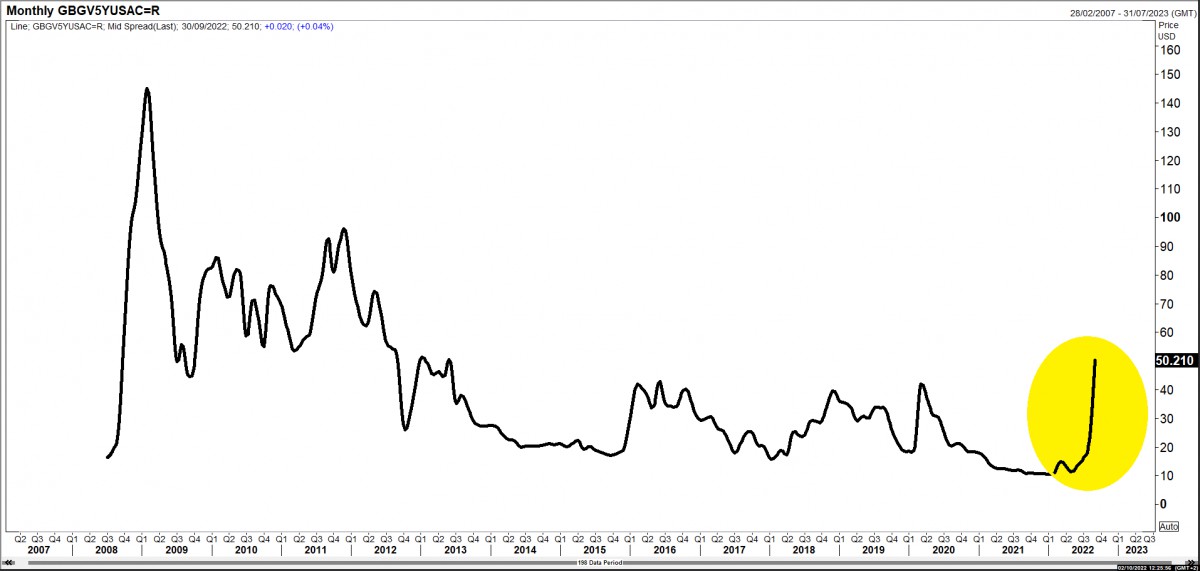

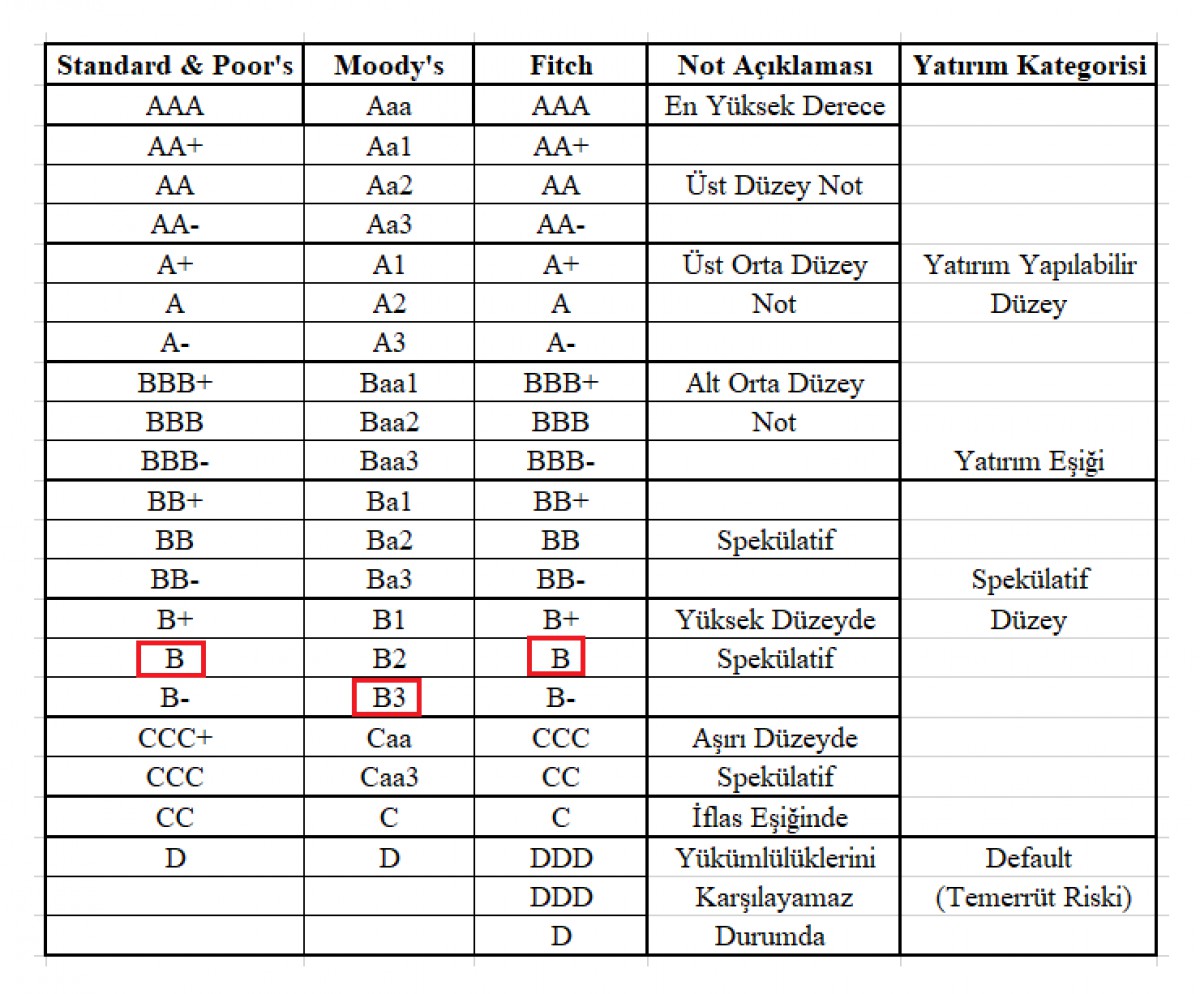

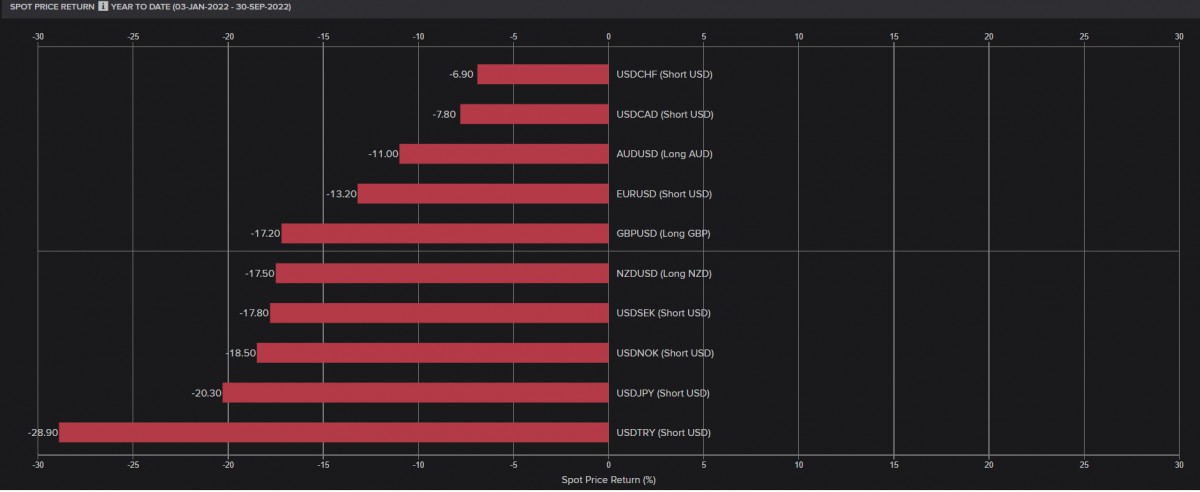

- Haftanın son iş günü, kredi derecelendirme kuruluşu S&P İngiltere’nin görünümünü, Türkiye’nin ise notunu indirdi. S&P yaptığı açıklamada, İngiltere’nin borç görünümünü durağandan negatife revize ederken, AA kredi notunu onayladı ve son vergi indirim planlarının İngiltere’nin mali durumunu zayıflatabileceğini söyledi. Negatif bir görünüm, her zaman olmasa da çoğu zaman gerçek bir not indiriminin habercisi olduğu gerçeği göz ardı edilmemelidir. Son günlerde bir nebze de olsun toparlanan Sterlin, yılbaşına göre dolar karşısında %17,5 değer kaybetti. Öte yandan, S&P, Türkiye’nin uzun vadeli yabancı para birimi cinsinden borçlanma notu B+’dan B’ye güncelledi, görünümü durağan olarak belirledi. Not indirimine sebep olarak gevşek para ve maliye politikaları, düşük döviz rezervleri ön plana çıkarıldı. S&P, diğer iki rating kuruluşuna göre daha yukarıda kalmıştı, bu adım ile Fitch’in notuyla aynı düzeye gelinmiş oldu. Moody’s hâlâ Türkiye’yi 1 basamak daha aşağıda notluyor.

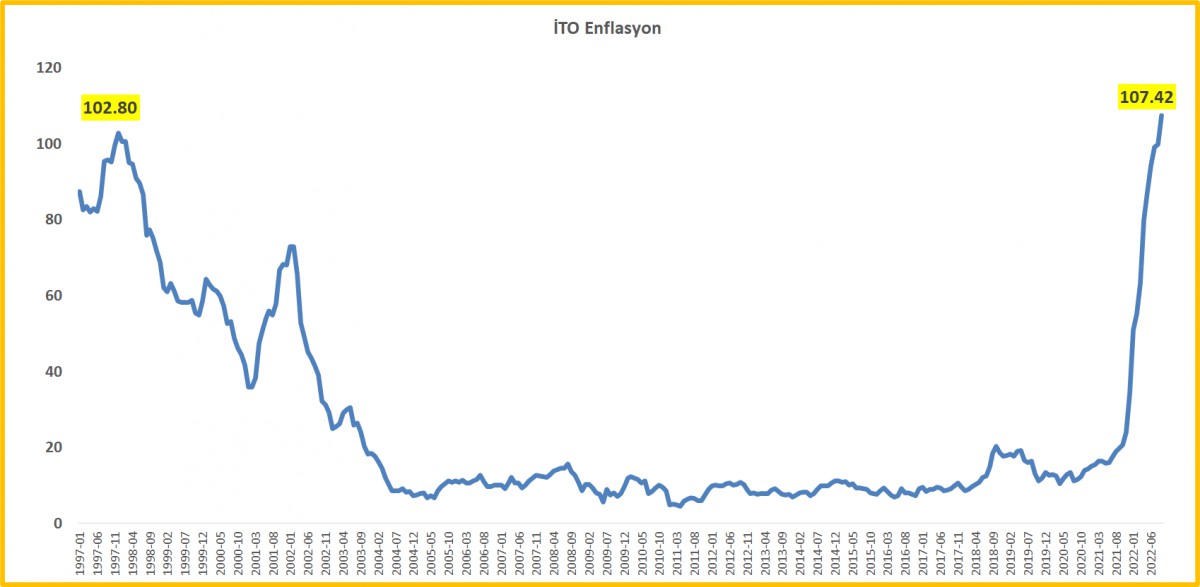

- Haftasonu, İstanbul Ticaret Odası (İTO) eylül ayı enflasyon rakamlarını açıkladı. İTO İstanbul Geçinme Endeksi, eylül ayında %6,06 artış kaydederken, yıllık rakamı da %107,4 seviyesine taşıdı. Bu rakam, çeyrek yüzyılın en yüksek enflasyon rakamına işaret ettiğinin altını çizmek gerekiyor. Türkiye adım adım hiperenflasyona doğru ilerlerken, TCMB’nin büyüme yanlısı para politikası tercihi nedeniyle %12 seviyesinden olan politika faizinin adım adım tek haneye ineceğine neredeyse kesin gözüyle bakıyoruz. USDTRY kuru, ay ve dönemin son iş günü 18,56 seviyesine gün içi yükselerek tüm zamanların zirvesini test etti. Mevcut içsel ve dışsal faktörlerin gölgesinde, risk hâlen daha yukarı yönlü görünmeye devam ediyor. Borsa İstanbul Bankacılık endeksi, Eylül ayı içinde test ettiği tepe seviyesinden (son 13 günde) %42 düşerek eylül ayını 2,964 puan seviyesinden tamamladı. Teknik mânâda 2,650 puan seviyesine doğru bir geri çekilme hâlen daha kartlar arasında duruyor.

- ABD, Rusya’nın Ukrayna’daki dört bölgenin ilhakını resmileştirmesinden sonra Rusya bağlantılı yüzlerce kişiye ve şirkete yeni yaptırım getirdi. Rusya Devlet Başkanı Putin, Ukrayna’daki Luhansk, Donetsk, Kherson ve Zaporizhzhia bölgelerinin ilhak edilmesine yönelik anlaşmaları imzalarken, bu adımla yedi aydır süren savaşı tırmandırarak, öngörülemez yeni bir aşamaya soktu. ABD hazine bakanlığı, Rusya’nın, Ukrayna’daki dört bölgeyi ilhak etmesine zemin hazırlayan “düzmece” oylamaları onaylamasından dolayı Rus parlamentosundaki 278 milletvekiline yaptırım getirdi. ABD ayrıca Rusya askeri sanayi kompleksi mensubu 14 kişiye, Rusya Merkez Bankası’nın iki yöneticisine ve Rusya milli güvenlik konseyi üyelerinin yakınlarına da yaptırım uygulama kararı aldı. Öte yandan İngiltere de, Rusya Merkez Bankası Başkanı Elvira Nabiullina’ya varlık dondurduma ve seyahat yasağı yaptırımları getirdiğini açıkladı. Ukrayna Cumhurbaşkanı Zelenskiy, Ukrayna’nın NATO üyeliği için resmi başvurusunu yaptığını açıkladı. Dünya sıcak çatışmaya doğru mu gidiyor? Ukrayna savaşının yayılabileceğinden endişe ediyoruz.

- Credit Suisse’in Lehman Brothers veya Bear Stearns sonrası tedirginliğin yeni adresi olması, doların süper döngüsü, İngiltere’nin ortodox olmayan para politikası ile yarattığı kafa karışıklığı, Rusya’nın 4 yeni bölgesi, Ukrayna’nın NATO başvurusu, Avrupa’nın her geçen gün büyüyen gaz krizi derken, risk iştahı her geçen gün küresel anlamda biraz daha azalıyor. ABD’de en büyük 500 şirketin işlem gördüğü S&P500 endeksi, Eylül ayında neredeyse %10 düşerken (Mart 2020’den bu yana en büyük aylık düşüş), teknoloji hisselerinin işlem gördüğü Nasdaq endeksi sene başına göre %32 değer kaybetti.

- Jeopolitik risklerin tırmandığı dönemlerin bir numaralı yatırım aracı olan lâkin faiz getirisi olmayan altın, geçen haftalarda doların süper döngüsüne yenik düşerek pandemi döneminden beri korunan 1,685 dolar seviyesinin altına sarkmıştı. Jeopolitik risklerin yeniden yatırımcılar tarafından hatırlanması ile altının da yeniden geçen hafta hareketlenerek 1,660 dolar seviyesine yükseldiğini görüyoruz. Teknik mânâda, 1,685 dolar seviyesi dikkatle takip edilmelidir. Seviyenin üzerinde olası haftalık bir kapanış (teyit), jeopolitik risklerde olası bir sıçrama ile mümkün olabileceğini düşünüyoruz. Böyle bir durumda, yukarı yönlü isteğin artacağını öngörüyoruz. Aksi durumda, yükselişten söz etmek için erken olabilir.

- WSJ haberine göre, OPEC ve müttefikleri (OPEC+), petrol üretimini günde 1 milyon varilden fazla azaltmayı düşünüyorlar. Eğer haber Çarşamba günü sonuçlanacak toplantıda gerçek olursa, söz konusu kesinti miktarı, pandeminin başlamasından bu yana en büyük hamle olacak. Brent petrol yeni haftayı 87,50 dolar seviyesinden %3 yükselişle karşılıyor. Teknik bir bakış açısıyla, 92 dolar seviyesi aşılmadan, yönün yukarıya döndüğünde ikna olmayacağız.

- Petrol fiyatları, en büyük enerji tüketicisi Çin’deki COVID-19 karantinalarının talebi düşürmesi, artan faiz oranları ve yükselen ABD dolarının küresel finans piyasaları üzerinde baskı oluşturmasıyla Haziran ayından bu yana üst üste dört aydır düşüş kaydediyor.

- Yılın son çeyreğinin ilk iş gününde, Asya piyasalarında hava parçalı bulutlu. Japonya’da açıklanan PMI verisi (büyümenin öncü göstergesi), geçen yıl Ocak ayından bu yana en zayıf büyümeye işaret ediyor. Tayvan ve Malezya’da da üretim faaliyeti küçüldü. Yavaşlayan Çin ve ABD talebi Asya ekonomileri üzerinde baskı kurmaya devam ediyor. ABD borsalarının da vadeli işlemlerinde hafif de olsa düşüşler görülüyor.

- Bugün TSİ10:00’da, TÜİK Eylül ayı enflasyon rakamlarını açıklayacak. Reuters anketine göre, TÜFE’nin aylık bazda %3,8 artış kaydetmesi beklenirken, yıllık rakam da %84,6’ya taşınacak. Ayrıca, hem Türkiye’de hem de dünyada PMI endeksleri ve ISM verileri takip edilecek.

>Credit Suisse

Credit Suisse’in son 2 yılda karıştığı skandallar ve ciddi zarar yazması sonrası yatırım bankacılığından da çıkmalarına az kaldı. Hisse fiyatları defter değerinin 1/4 seviyesinde işlem görürken, bankanın risk primi, 2008 küresel kriz döneminin de üzerine çıkarak rekor kırdı.

>Credit Suisse ve Deutsche Bank CDS

>İngiltere’nin CDS primi

S&P, İngiltere’nin borç görünümünü durağandan negatife revize etti, AA kredi notunu onayladı ve son vergi indirim planlarının İngiltere’nin mali durumunu zayıflatabileceğini söyledi. Negatif bir görünüm, her zaman olmasa da çoğu zaman gerçek bir not indiriminin habercisidir.

>Türkiye’nin kredi notları

S&P, Türkiye’nin uzun vadeli yabancı para birimi cinsinden borçlanma notu B+’dan B’ye güncelledi, görünümü durağan olarak belirledi. S&P, diğer iki rating kuruluşuna göre daha yukarıda kalmıştı, bu adım ile Fitch’in notuyla aynı düzeye gelinmiş oldu. Moody’s hâlâ Türkiye’yi 1 basamak daha aşağıda notluyor.

>İTO enflasyon

Çeyrek yüzyılın en yıkıcı enflasyonu…İTO İstanbul Geçinme Endeksi Eylül ayı artışı %6,06 , yıllık %107,4 artış kaydetti.

>XBANK

Borsa İstanbul Bankacılık endeksi, Eylül ayı içinde test ettiği tepe seviyeden (son 13 günden) %42 düşerek ayı 2,964 puan seviyesinden tamamladı. Teknik mânâda 2,650 puan seviyesine doğru bir geri çekilme halen daha kartlar arasında duruyor.

>G10 para birimleri ve TL

G10 para birimleri yılbaşına göre dolara karşısında âdeta dağılırken, gevşek para politikası duruşunu koruyan TL ve Japon Yen’i değer kaybı sırasında ilk sıralarda yer alıyor.

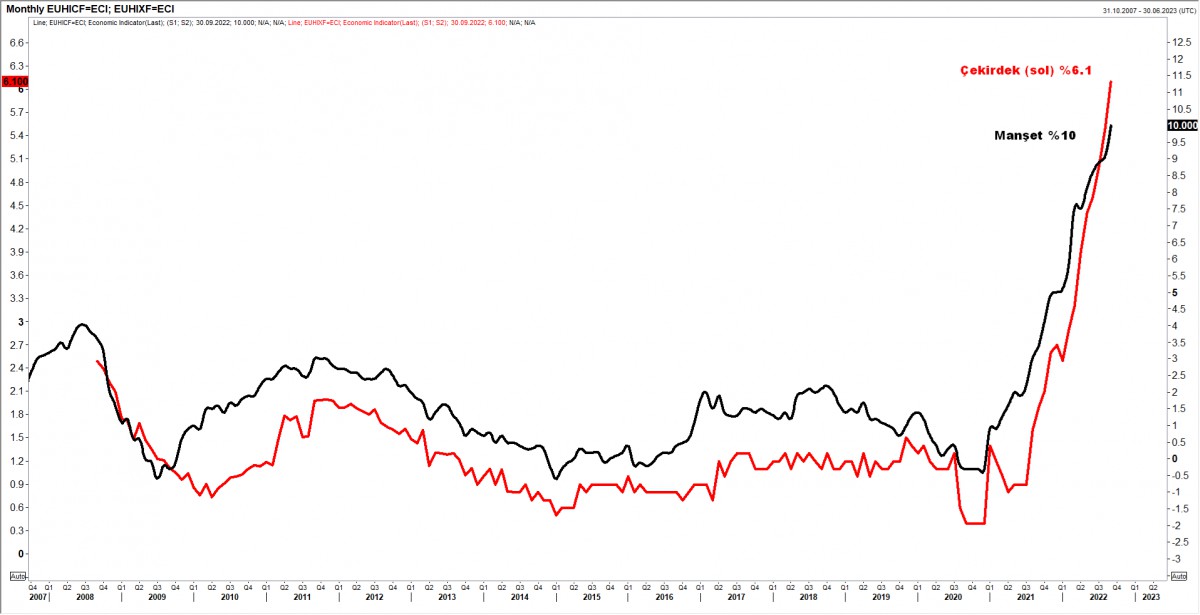

>Avrupa’da enflasyon rekor kırdı

Almanya’da çift hanelere yükselerek II. Dünya savaşından sonra en yükseğe çıkan enflasyon ardından, Euro bölgesinde de Eylül rakamları yıllık bazda %10 ile %9,7 olan beklentinin de üzerinde artış kaydetti. Enflasyon küresel bir sorun ve her yerde yükselmeye devam ediyor.

İKTİSATBANK

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu