EKONOMİ

Mahfi Eğilmez : TL Değer Kaybederken İhracat Artıyor mu?

“Zorluk yeni düşüncelerde değil, eskilerinden kurtulmakta yatar.” John Maynard Keynes

Ekonomi biliminin en bilinen hipotezlerinden birisi ‘bir ülke parasını devalüe ederse ihracatı artar, ithalatı düşer’ şeklinde formüle edilen tezdir.

Önce bazı kavramlara açıklık getirelim. Temel olarak iki tür kur rejimi vardır: Sabit kur rejimi, Dalgalı kur rejimi.

Sabit kur rejiminde; yerel para biriminin değeri, başka bir para biriminin veya para birimleri sepetinin değerine veya altın gibi başka bir değere göre ilan edilir. Bu eşitlik bir kez ilan edilince bir süre değişmez sabit kalır. Eğer değişmesi gerekiyorsa o zaman yerel para biriminin değeri düşürülür (devalüasyon) ya da yükseltilir (revalüasyon) ve yeni bir eşitlik ortaya çıkar. Devalüasyon; sabit kur sistemi uygulayan bir ekonominin parasının yabancı paralar karşısındaki değerinin, bir başka deyişle dış satın alma gücünün, hükûmetçe alınan bir kararla düşürülmesidir. Bunun tersinin yapılması da revalüasyondur.

Dalgalı kur rejiminde yerel para biriminin yabancı paralara göre değeri arz ve talep kuralları çerçevesinde piyasada belirlenir. Bu rejimde paranın dış değeri piyasadaki duruma göre her an ya düşer ya da yükselir. Dalgalı kur rejiminde para biriminin dış değerinde yaşanan düşüşlere devalüasyon değil değer kaybı denir. Sabit kur rejimi bütün dünyada uzun yıllar sürdürüldüğü için oradan kalan alışkanlıkla insanlar bugünkü dalgalı kur rejiminde ortaya çıkan değer kayıplarına da devalüasyon diyorlar. Bu ifadeyi dalgalı kur rejiminde kullanmak ekonomi literatürü açısından yanlıştır.

‘Ülke parasının değeri düşerse o ülkenin ihracatı artar, ithalatı azalır’ şeklinde formüle edilen tezin doğru olduğu dönem sabit kur rejiminin dünyada geçerli olduğu dönemdi. O dönemde her ülke parasının dış değerini rezerv paralara sabitliyordu. Böyle bir ortamda bir ülke devalüasyon yaptığında diğer ülkelerin para biriminin değeri değişmediği için devalüasyon yapan ülkenin parası ucuzluyor ve ihracatı artarken ithalatı düşüyordu. Kuşkusuz bunun mutlaka böyle olması gerekmiyordu ama genel durum bu şekildeydi. Demek ki sabit kur rejiminin küresel sistemde geçerli olduğu ya da en azından ağırlıklı olduğu bir dönemde bir ülke parasının dış değerini düşürürse ve eğer Marshall – Lerner koşuluna[i] da uygun bir ihracat ve ithalat yapısı varsa ülkenin ihracatı artar, ithalatı düşer.

Acaba aynı durum dalgalı kur rejiminde de geçerli midir? Öncelikle şunu bir kez daha vurgulayalım; dalgalı kur rejiminde devalüasyon olmaz, yani bir ülke parasının değerini alacağı kararla düşüremez, bu değer kaybı (ya da kazancı) piyasada arz ve talebe göre olur. İkinci olarak da şunu vurgulayalım; dalgalı kur rejiminin küresel anlamda geçerli olduğu günümüz koşullarında her gün, her an bütün paraların değeri değişebilir. Bu durumda sabit kur rejiminde bir ülke devalüasyon yaptığında malları ucuzladığı için ihracatı artarken, dalgalı kur rejiminde benzer birçok ülkenin parası değer kaybettiği için aynı etki ortaya çıkmaz. Bir başka deyişle dalgalı kur rejiminde benzer koşullarda olan ülkelerin para birimleri, hepsi aynı anda olmasa bile muhtemelen peş peşe değer kayıpları yaşadığı yani hepsinin malı ucuzladığı için, parasının dış değer kaybından ihracat ve ithalat konusunda sabit kur rejimindeki kadar yarar sağlayamaz.

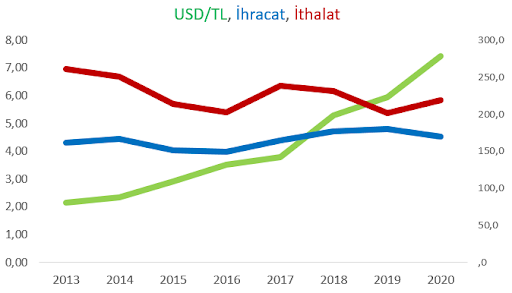

Bu durumu Türkiye özelinde bir grafik yardımıyla gösterelim (grafikte kullandığım veriler ve bu verilere ilişkin kaynaklar yazının altındaki ekte yer alıyor):

Grafik bize 2013 yılından bu yana USD/TL kurlarını (yeşil), ihracat (mavi) ve ithalat (kırmızı) tutarlarını (Dolar olarak) gösteriyor. Görüleceği gibi Dolardaki değer kaybının sürekliliği ve yüksekliğine karşılık ne ihracatta beklenen artış ne de ithalatta beklenen gerileme söz konusu olmuş.

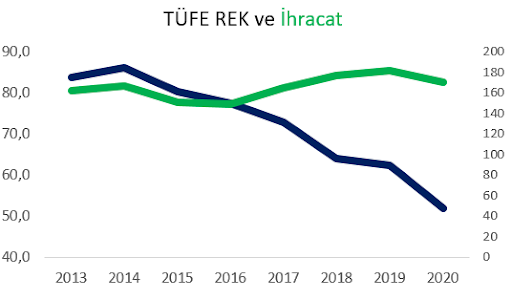

Konuya bir de TÜFE Bazlı Reel Efektif Kur [ii] ve ihracat açısından bakalım (grafikte kullandığım veriler ve bu verilere ilişkin kaynaklar yazının altındaki ekte yer alıyor):

Bu grafik de aşağı yukarı aynı şeyi gösteriyor. Reel efektif kurdaki büyük düşüşe karşın ihracattaki artış son derecede sınırlı kalmış görünüyor. Ekonomi biliminde kanun, teori ve hipotezlerdeki değişmeler genellikle paradigmayı izler. Önce paradigma değişir ekonomi bilimi onu izler. Burada da aynı şey geçerli; önce paradigma değişti ve sabit kur rejimi terk edilerek dalgalı kur rejimine geçildi. İnsanların eski dönemlerden kalma düşüncelerden kurtulması zaman alacak.

Ek:

USD / TL Kuru (Kaynak: https://www.exchangerates.org.uk/USD-TRY-31_12_2020-exchange-rate-history.html) İhracat, İthalat (Kaynak: TÜİK, Dışticaret İstatistikleri: https://data.tuik.gov.tr/Kategori/GetKategori?p=dis-ticaret-104&dil=1)

Reel Efektif Döviz Kuru (REK) ve İhracat arasındaki ilişki (Kaynaklar: TCMB; İstatistik Tablolar / Döviz Kurları / Reel Eefktif Döviz Kuru Tablosu, TÜİK, Dışticaret İstatistikleri: https://data.tuik.gov.tr/Kategori/GetKategori?p=dis-ticaret-104&dil=1)

[i] Bir ülkenin bu sonucu yakalayabilmesi Marshall – Lerner Koşulu diye biline bir koşula bağlıdır. Marshall-Lerner koşulu; devalüasyon yoluyla ihracatın arttırılması ve ithalatın düşürülmesi için ihraç malının yurt dışı talebinin fiyat esnekliği ile ithal malının yurt içi talebinin fiyat esnekliği toplamının birden büyük olması ( ex+em>1 ) gerektiğini ortaya koyar.

[ii] TCMB uygulaması açısından, Türkiye’nin dışticaretinde önemli paya sahip ülkelerin para birimlerinden oluşan sepete göre TL’nin ağırlıklı ortalama değerine nominal efektif döviz kuru (NEK), NEK’deki nispi fiyat etkilerinin arındırılmasıyla oluşturulan ortalamaya da reel efektif döviz kuru (REK) adı veriliyor. REK hesaplaması NEK üzerinden üç ayrı düzeltme aracı kullanılarak üç farklı biçimde yapılıyor: TÜFE, ÜFE ve birim işgücü maliyeti. TCMB, kura müdahale için TÜFE’ye dayalı olarak hesaplanan REK’i dikkate alacağını açıkladığı için kamuoyunu en fazla ilgilendiren hesaplama TÜFE esas alınarak yapılan hesaplama.

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu