EKONOMİ

Mahfi Eğilmez : Türkiye Ekonomisinde İvme Kaybı Ne Zaman Başladı?

Türkiye ekonomisi, 2001 krizi sonrasında yarattığı olumlu gidiş ivmesini, 2013 yılında Fed’in açıklamaları sonrasında kaybetmeye başladı. Bu kayıp son 3 yılda iyice belirgin bir durum aldı. Türkiye’nin 2000 – 2020 dönemindeki durumunu Avrupalı dört ülkeyle (Bulgaristan, Macaristan, Polonya, Romanya) karşılaştırarak değerlendireceğiz. Bunu yaparken bir ekonominin refah ve sağlık durumunu en net biçimde özetleyen üç göstergeyi (kişi başına gelir, enflasyon ve işsizlik) grafiklerle ele alıp analiz edecek ve Türkiye ekonomisinin ivme kaybının nedenlerini değerlendirmeye çalışacağız (Grafiklerin dayandığı veriler için kaynak: IMF, World Economic Outlook Database, October 2020.)

İlk grafik kişi başına geliri USD cinsinden gösteriyor. 2001 kriziyle bir çöküş yaşayan Türkiye ekonomisi hemen ertesinde çıkışa geçiyor ve 2009 yılına kadar ciddi bir çıkış yaşadıktan sonra küresel krizin etkisiyle bir düşüşle karşılaşıyor ve ertesinde yine çıkışa geçerek 2013 yılına kadar kişi başına gelirini artırıyor.

2013 yılı sonrasında inişe geçen Türkiye’nin kişi başına geliri, gerilemeye devam ederek 2020 yılında 2006 yılı düzeyine kadar düşmüş görünüyor. Aynı dönemde Macaristan ve Polonya kişi başına gelirini sürekli artırırken Romanya 2017’de, Bulgaristan da 2018’de Türkiye’yi geçiyor. Türkiye’nin hızla geri düşmesinin temel nedeni TL’nin yabancı paralara karşı yüksek oranlı değer kayıpları yaşaması. Onun da nedeni siyasal, sosyal ve ekonomik risklerin sürekli artış göstermesi.

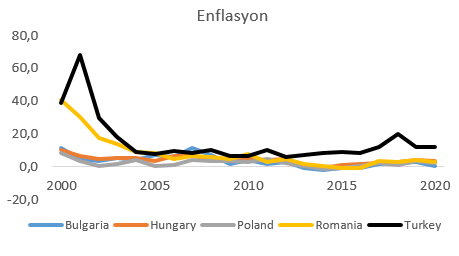

İkinci grafik enflasyon oranlarının gelişimini gösteriyor. Grafiğe göre 2000’li yıllara çok yüksek enflasyonla giren Türkiye ve Romanya, uygulamaya koydukları programlarla enflasyonu hızla düşürmeye başladılar. 2005 yılına gelindiğinde bu beş ülke birbirine oldukça yakın enflasyon oranlarında buluşmuşlardı. Türkiye dışındaki dört ülke enflasyon oranlarını düşürerek devam ederlerken Türkiye 2013 yılından başlayarak enflasyonu denetimden kaçırdı ve bir daha hiçbir zaman 2005 – 2013 arasındaki düzeye indiremedi. Bu bozulmada Türkiye’nin sosyal, siyasal ve ekonomik risklerinin artması etkili oldu. Risklerdeki artış ülkeye sıcak para dışında döviz girişinin azalmasına yol açtı. Bunun sonucunda kurlar yükseldi. Yüksek ithal girdi kullanan ekonomide maliyetler arttığı için enflasyon da sürekli yükseliş ortaya çıktı.

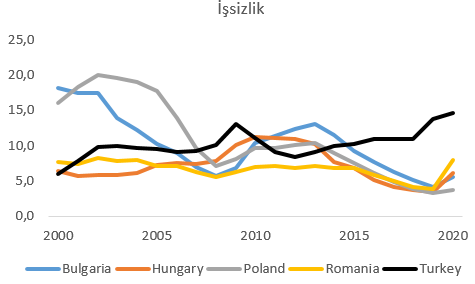

Üçüncü grafik işsizlik oranlarının gelişimini sergiliyor.

Bu 20 yıllık dönem boyunca işsizlik oranları açısından en büyük başarıyı Polonya ve Bulgaristan yakalamış. Türkiye, 2015 yılından başlayarak gruptan kopmuş görünüyor. 2020’de Covid-19 salgınıyla yaşanan ekonomik bozulma nedeniyle beş ülkenin hepsinde işsizlik oranları sıçrama yaşadı.

Sonuç

Karşılaştırmaya aldığımız Avrupa Birliği (AB) üyesi dört ülkenin son 5-6 yılda Türkiye’yi geçmesinin en önemli nedeni demokrasi, hukukun üstünlüğü, insan hakları gibi alanlarda AB etkisiyle kaliteyi yükseltmiş olmalarıdır. Bu kalite yükselişi bu ülkelerin risklerinin düşmesi ve borçlanma yerine doğrudan yabancı sermaye yatırımlarını çekmeleriyle sonuçlandı. Türkiye, 2010 yılına kadar AB ile tam üyelik müzakerelerinin olumlu rüzgârıyla riskleri düşürmeyi ve ciddi miktarda yabancı sermaye çekmeyi başardı. Sonrasında o ilk ivmeyi kaybetmesine karşılık risklerini denetlemesi sonucu yabancı sermayeyi çekmeye ve TL’yi güçlü tutmaya bir süre daha devam etti. Küresel sistemde likidite bolluğunun gelişmekte olan ülkelere daha yüksek getiri elde etmek üzere yönelmesi Türkiye ekonomisinde başlayan bozulmayı bir süre gizledi. Türkiye, AB ile müzakerelerden kopmasının da etkisiyle demokrasi, hukukun üstünlüğü, insan hakları gibi alanlarda hızla geriye gitti. Bunların yanı sıra ekonomi politikasında neden-sonuç ilişkilerinin karıştırılması, merkez bankası bağımsızlığının zedelenmesi, kamu hesaplarında şeffaflığın kaybedilmesi gibi ciddi yanlışlar yaptığı için kaçınılmaz olarak rakiplerinden geriye düştü.

Türkiye’nin gündeminde demokrasi, hukukun üstünlüğü, insan haklarının yükseltilmesi, eğitim kalitesinin düzeltilmesi, ekonomi politikasında neden-sonuç ilişkilerinin yerli yerine oturtulması, AB ile ilişkilerin düzeltilmesi gibi konular ilk sırada yer almadığı sürece rakiplerimiz arayı açmaya devam edecek.

Mahfi EĞİLMEZ – 15.02.201

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

{kind=link}

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu