BANKA HABERLERİ

Murat Ağırel : Kamu bankalarında pandemi fırsatçılığı yapılmış!

Salgın döneminde hatırlarsanız 3 kamu bankası, ilave istihdam sağlama potansiyeli olan firmalara uzun vadeli işletme kredisi kullandırılmasına yönelik dört yeni ürünü hayata geçirdi.

Hazırlanan paketlerin içeriğinden birisi İstihdam Odaklı Destek paketi yani İSTOD idi.

Ziraat Bankası A.Ş., Halkbank ve Vakıflar Bankası tarafından 31 Ekim 2019 tarihinde ilave istihdam sağlama potansiyeli olan firmalara uzun vadeli ve düşük maliyetli işletme kredisi kullandırılmasına yönelik yeni imkânlar hayata geçirildi.

Buna göre firmalara 2 yıla varan anapara ödemesiz dönemli, 5 yıla kadar vadeli, uygun koşullarda, düşük maliyetli ve uzun vadeli işletme kredisi kullandırılmasına yönelik krediler verilecekti.

Bu krediler imalat sektörü, hizmet sektörü, devam eden konut projeleri ve yurt dışı müteahhitlik sektörü kapsamı içerisinde kullandırılmıştı. Bunun alt şartları da var, en az 10 çalışanı olan ve 3 ay içinde en az 5 kişi ilave istihdam artışını ve istihdam artışının kredi vadesi boyunca korunmasını taahhüt eden müşterilere bu paralar verilmiş.

Ancak gelin görün ki amaçlanan olmamış.

Sayıştay’ın bu bankalara yönelik inceleme raporlarını okudum. İnanılmaz şeyler var. Yapılan işlemler karşısında iktidar üyelerinin bir bölümünün bile haberinin olmadığını düşünüyorum.

Anlatayım…

Birincisi bu paketin ana odak noktası ilave istihdamın sağlanması olarak öngörülmüş. Çalışan sayısı artsın işsizlik azalsın istenmiş.

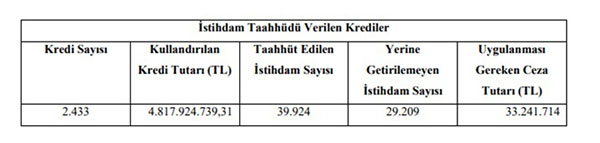

Sadece Vakıfbank üzerinden düşük faiz, ödemesiz dönem vb. avantajlar sağlayan kredi paketi yürürlükte olduğu süre içerisinde 6 bin müşteriye toplam 13 milyar 222 milyon 599 bin Türk Lirası kredi kullandırılmış.

Sayıştay da denetim için ilave istihdam sözü karşılığı verilen 1 milyon TL ve üzeri kredilere ilişkin inceleme yapmış.

1 milyon TL ve üzeri kullandırılan 2 bin 433 kredi karşılığında toplam 4.8 milyar TL kredi kullandırılmış. Firmalar bu kredi karşılığında yaklaşık 40 bin çalışanlık ilave istihdam sağlayacaklarını ve kredi vadesi boyunca ulaşılan yeni istihdam seviyesini koruyacaklarını taahhüt etmişler.

Sonuç sizce ne olmuş?

Tam bir skandal…

Parayı alanlar istihdama harcamadığı gibi çalışanları işten çıkarmış.

Ayrıntısı şöyle…

Yapılan incelemede, verilen taahhüdün sadece yüzde 26,84’ü (10.715 kişi) yerine getirilmiş. Yerine getirilemeyen ilave istihdam sayısı yüzde 73,16 (29.209 kişi) olarak gerçekleşmiş.

Sözleşme gereği eksik istihdam karşılığı 33.2 milyon TL ceza ise uygulanması gerekirken o da uygulanmamış.

Yani işin özü istihdamın artırılması ve işsizliğin azaltılması amacıyla çıkarılan İstihdam Odaklı İşletme Kredisi kapsamında verilen ilave istihdam taahhütleri yüzde 73,16 sapmayla uygulanmış.

Bu sadece Vakıfbank’taki vaziyetti.

Peki, Ziraat Bankası’nda durum nedir?

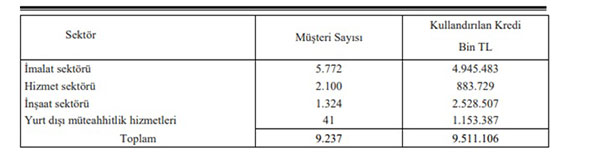

Bankanın kullandırmış olduğu kredilerin incelenmesinde, istihdam odaklı işletme kredisi finansman paketi kapsamında Ekim 2019-Ekim 2020 döneminde toplam 9 bin 237 adet firmaya 9.5 milyar TL kredi kullandırılmış.

13 milyar TL Vakıfbank+9.5 milyar TL Ziraat Bankası…

Bakın tablodan daha net görelim.

Söz konusu kredilerle ilgili olarak banka yetkilileri ile yapılan görüşmelerde, ilave istihdam sağlanması ve bu ilave istihdamın kredi vadesi boyunca korunmasına ilişkin şartların takip edilmediği de anlaşılmış.

Taahhütlerini yerine getirmeyen/getiremeyen müşterilere yansıtılması öngörülen ilave komisyonların yansıtılmadığı ifade edilmiş.

Bu kapsamda 3 bin 900 müşteriden toplam 60 milyon Türk lirası cezai faiz alacağı doğmuş ancak müşterilerden herhangi bir tahsilat sağlanmamış.

Bitmedi daha…

Bir de “İşe Devam Destek” paketi var. Bu da kamu bankalarındaki İstihdam Odaklı Destek paketinden ayrı bir uygulama olarak açılmış…

Paketin amacı, bir yandan salgının ekonomik etkisinin bertaraf edilmesi diğer yandan işsizlik sayısının artışının da önüne geçmek olduğu açıklanmış. Bu amaçla da 53 bin 414 müşteriye toplam 44.5 milyar TL kredi kullandırılmış.

Toplam ne oldu: 13 milyar TL Vakıfbank+9.5 milyar TL+44.5 milyar TL Ziraat Bankası…

Fakat Sayıştay görmüş ki bu krediyi çekenler parayı istihdam için kullanmamış. Dahası kamu bankaları bu kredilerin nasıl kullanıldığını da denetlememiş. Krediyi alanlar parayı daha görmeden diğer bankalardaki kredi borcunu ödemek için kullanmış. Haliyle istihdam filan da artmamış.

Sayıştay “İşe Devam Destek Kredisine” yönelik 10 milyon TL ve üzeri kredi kullanan 419 müşteriyi rastgele seçip incelemiş. 10 Mart 2021 tarihi itibariyle de kredi vadesi boyunca Şubat 2020 dönemine ait istihdam sayılarının korunmasına yönelik 26 firmada hiçbir kontrol yapılmadığı anlaşılmış.

Daha skandalı istihdam olsun diye verilen kredilerin ardından kontrol edilen 120 firmada ise 11 bin 489 istihdam kaybı yaşandığı görülmüş.

Sayıştay incelemesinin sonucunda belirtmiş; Halihazırda vadesi devam eden kredilerle ilgili belirlenen şartların kontrolü şubelere bırakılmış ancak şubelerin bu kontrolleri yapacak altyapısının bulunmadığı tespit edilmiştir.

Sonuç olarak ne oldu… Kamu bankaları aracılığıyla 67 milyar TL istihdam yaratılsın diye dağıtılırken, bu para istihdam için kullanılmadığı gibi insanlar işten çıkarılmış, kredilerin takibi yapılmamış, kesilmesi gereken cezalar kesilmemiş.

İstihdam sağlayacağım, işçi çıkarmayacağım, yatırım yapacağım diye söz vererek kredi alanlar kredi tutarını aldığı gibi başka işlerde kullanmış ve işçilerini zor dönemde işten çıkarmış.

Vatandaşın parasını cebinden alıp bir anda pofff diye ortalıktan yok etmişler. Bakın bu yolsuzluktur…

BANKA HABERLERİ

KGF Akbank Mobil’de

Akbank Genel Müdürü Kaan Gür, “Son yıllarda attığımız adımlarla da Akbank Mobil’i KOBİ’lerimizin günlük iş akışının doğal bir parçası haline getirdik ve birçok süreci uçtan uca dijitalleştirdik” dedi

BANKA HABERLERİ

Yurt Dışı Eğitim mağdurları: Chargeback ile Para İadesi Alabilir

Yurt Dışındaki Okula Kayıt Yaptırıp Eğitim Alamayan Öğrenciler Dikkat! Kredi Kartıyla Ödenen Eğitim Ücretleri Geri Alınabilir mi?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Dünya Kupası'nda devlerin savaşında muazzam ekonomik başarı 19/07/2026

- Merz'den kapsamlı kabine değişikliği mesajı 19/07/2026

- Dr. Can Fuat Gürlesel hayatını kaybetti 19/07/2026

- MÜSİAD Başkanı Özdemir, yılın ikinci yarısına ilişkin beklentilerini açıkladı 19/07/2026

- Trump'tan İran'ın mutabakat açıklamasına yanıt 19/07/2026

- Engelli araç ithal işlemlerinde randevu sistemi geliyor 19/07/2026

- Elektrikli araç şarj hizmetlerinde büyük artış 19/07/2026

- İran'dan Kuveyt'teki ABD hedeflerine saldırı 19/07/2026

- Ekonomi ve siyaset gündemi - 19 Temmuz 2026 19/07/2026

- ABD'den ölen askerleri için misilleme saldırısı 19/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu