BANKA HABERLERİ

ÖDENEMEYİP DÖNDÜRÜLEN KART BORCU 186 MİLYAR TL

Vatandaş 186 milyar liralık kart borcunun sadece faizini ödüyor:

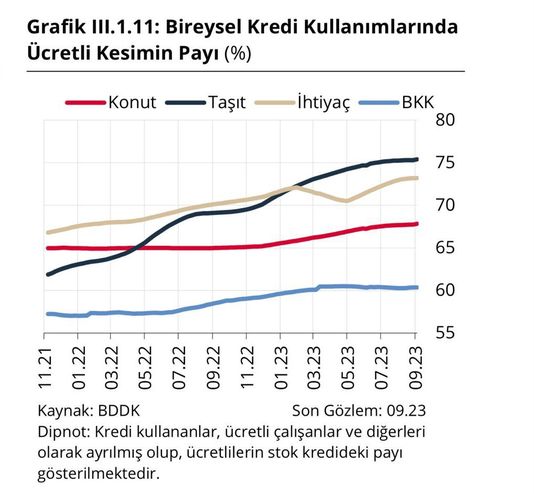

Merkez Bankası Finansal İstikrar Raporu’na göre vatandaşın kredi kartı borcu son 1 yılda 480 milyar lira artarak 940 milyar liraya çıktı. Yüzde 60’ını ücretlilerin oluşturduğu kart kullanıcıları bu tutarın her ay yüzde 20’sini yani 186 milyar lirasını ödeyemiyor ve faize bırakıyor. Vatandaş bunun için her ay bankalara 5.6 milyar lira faiz ödüyor. 25 bin TL ve altı limite sahip kredi kartlarında ise limit kullanım oranının yüzde 60’a çıktı. Raporda ücretli çalışanların borçlanmada payının otomobilde yüzde 60’tan yüzde 75’e ihtiyaç kredisinde yüzde 67’den yüzde 74’e konutta 65’ten 68’e ve kredi kartında 57’den yüzde 60’a tırmandığı görüldü.

Merkez Bankası Finansal İstikrar Raporu kredi kartı borcunun giderek arttığını dahası ödenemeyen tutarın da giderek ciddi boyutlara ulaştığını ve vatandaşın bunun için önemli bir faiz yükünü üstlendiğini ortaya koydu. Rapora göre konut ve taşıt kredileri ciddi fren yapıp ihtiyaç kredileri kullanımı ise faiz oranlarının artışı ise hız keserken vatandaşın kredi kartı borcu son 1 yılda 480 milyar lira artarak 940 milyar liraya çıktı. Yüzde 60’ını ücretlilerin oluşturduğu kart kullanıcıları bu tutarın her ay yüzde 20’sini yani 186 milyar lirasını ödeyemiyor ve faize bırakıyor. Vatandaş bunun için her ay bankalara 5.6 milyar lira faiz ödüyor.

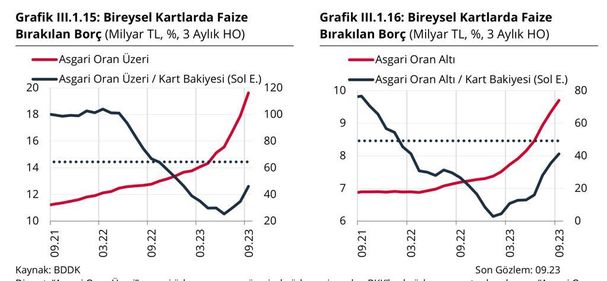

Merkez bankasına göre asgari ödeme oranı ve üzerinde ödeme yapılan kartlarda faize bırakılan borçların toplam kart bakiyesine oranı yüzde 12,6 ve asgari ödeme oranının altında ödeme yapılan kartlarda gecikmeye bırakılan borçların oranı yüzde 8,1 seviyesinde. Son aylarda, gecikmeye bırakılan borcun toplam kredi kartı bakiyesine oranı yüzde 20 civarına ulaştı.

KULLANIMIN ARTMASININ ÜÇ NEDENİ VAR

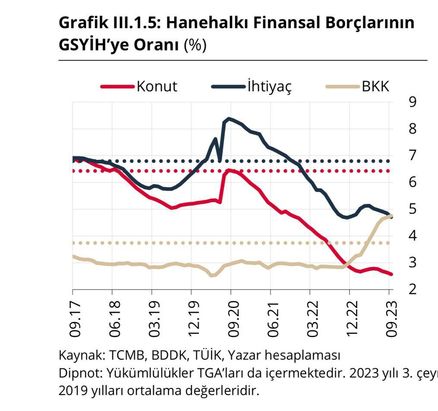

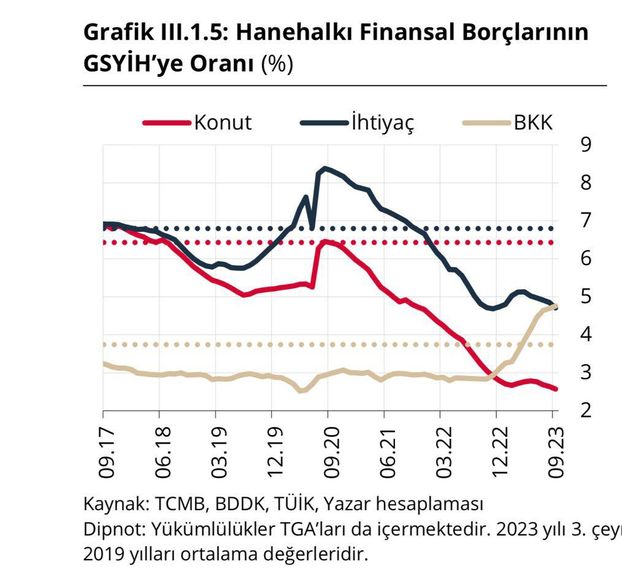

Raporda kredi kartı kullanımının artması temel mal ve hizmet fiyatlarında yaşanan artışlar, dijitalleşme kaynaklı kullanım kolaylıkları ve 2023 yılı ilk yarısına kadar akdi faiz oranlarının diğer bireysel kredi türlerinin altında olması gösterildi. 1 Kasım 2023 tarihinden itibaren geçerli olmak üzere Merkez Bankası tarafından belirlenen akdi faiz oranı (alışveriş ve nakit çekim faizi) aylık yüzde 3,66, gecikme faiz oranı ise aylık yüzde 3,96 düzeyinde bulunuyor. Konut ve ihtiyaç kredileri ise GSYİH’ye oranla tarihsel ortalamasının altında daralma eğilimini sürdürdü. Konut kredilerinin 2012-2019 döneminde yaklaşık olarak yüzde 37 olan bireysel kredilerdeki payı yüzde 21’in altına geriledi. İhtiyaç kredisi payı dönem ortalamasına yakın seyrederken kredi kartının payı ise artış kaydederek yüzde 38’e ulaştı.

BEYAZ AŞYA ALIMLARI İHTİYAÇ KREDİSİNİ ARTIRDI

Son yıllarda Türkiye’de konut fiyatlarının yüksek seyri, konut kredileri üzerinde makroihtiyati politikaların sıkılaştırılması ve konut kredilerinin uzun vadeli olması nedeniyle mevcut faiz seviyelerinin borç servisini artırması konut kredisi büyümesini yavaşlattı. Ayrıca, Türkiye’de konut kredilerinin gelişmiş ülke uygulamalarına göre daha kısa vadeli kullandırılması ve borcun sabit faizli yapısı nedeniyle zaman içinde anapara borcun azalması gibi faktörler de konut kredisi/GSYİH oranının diğer ülke ortalamalarının altında kalmasına neden oldu. Kredi kartlarının yaygın kullanımı ve dayanıklı/yarı dayanıklı mal ve hizmet alımlarında ihtiyaç kredisi kullanım tercihleri Türkiye’de konut hariç bireysel kredilerin GSYİH’ye oranının bir miktar daha yüksek kalmasında etkili oluyor.

FAİZ ARTIŞI HIZINI KESTİ

Ancak ihtiyaç kredisi faizlerinde görülen yükseliş ile birlikte kredi artışı hız kesti, kredi borcu bulunan kişi sayısında da gerileme gözlendi. Menkul kıymet uygulaması kapsamında 70 bin TL üzeri kredi kullandırımlarında referans faiz oranının iki katı olan faiz eşik değeri, yılın ilk yarısında kullandırımların daha küçük montanlı kredilerde yoğunlaşmasına ve kredi artışının sınırlanmasına neden oldu. İhtiyaç kredisinde risk ağırlıklarının artırılması söz konusu kredilerin özkaynak maliyetini de yükseltti. Diğer yandan faiz artışının yanı sıra BDDK tarafından alınan karar doğrultusunda ikinci tapulu evini alacaklar için kredi değer oranının yüzde 75 azaltılarak uygulanmasının ve söz konusu krediler için risk ağırlığının yüzde 35’ten yüzde 150’ye çıkarılmasının konut kredisi borcu olan kişi sayısında azalmaya neden oldu.

ÇALIŞANLAR BORÇLANIYOR

Raporda son yıllarda bireysel kredi kullanımlarında ücretli çalışanların payının arttığına dikkat çekildi. Bu gelişmede, çalışan ücretlerinde yapılan güncellemeler, bu kesimde gelir oynaklığının düşük olması ve bankaların da kredi risk yönetimi açısından bu kesime yönelmesinin etkili olduğu belirtildi. Raporda ücretli çalışanların borçlanmada payının otomobilde yüzde 60’tan yüzde 75’e ihtiyaç kredisinde yüzde 67’den yüzde 74’e konutta 65’ten 68’e ve kredi kartında 57’den yüzde 60’a tırmandığı görüldü.

YOKSULLAR KARTA YÜKLENDİ

Merkez’e göre bireysel kredi kartı aktif kullanıcı sayısında ve kişi başı borç tutarında artış sürdü. İhtiyaç kredilerinde görülen faiz oranlarındaki yükselişin ardından hanehalkının kredi kartı kullanımına yöneldiği görüldü. Diğer yandan gelir artışları sonrası yapılan limit güncellemeleri kredi kartı kullanım kapasitelerini etkiledi. Yüksek limitli kartlarda limit kullanım oranı gerilerken 25-100 bin TL arası limite sahip kartlarda doluluk sınırlı artış sergiledi. 25 bin TL ve altı limite sahip kredi kartlarında ise limit kullanım oranının artışını sürdürdüğü görüldü.

BANKA HABERLERİ

KGF Akbank Mobil’de

Akbank Genel Müdürü Kaan Gür, “Son yıllarda attığımız adımlarla da Akbank Mobil’i KOBİ’lerimizin günlük iş akışının doğal bir parçası haline getirdik ve birçok süreci uçtan uca dijitalleştirdik” dedi

BANKA HABERLERİ

Yurt Dışı Eğitim mağdurları: Chargeback ile Para İadesi Alabilir

Yurt Dışındaki Okula Kayıt Yaptırıp Eğitim Alamayan Öğrenciler Dikkat! Kredi Kartıyla Ödenen Eğitim Ücretleri Geri Alınabilir mi?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu