EKONOMİ

Özel bankaların ticari kredi iştahı 4,5 yılın en düşüğünde

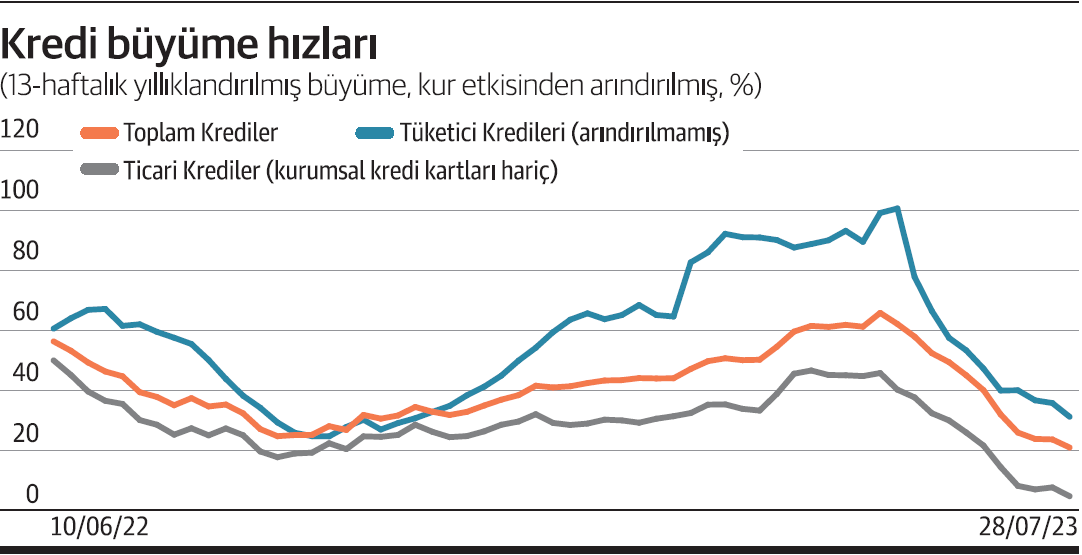

Bankacılık sektöründe ticari kredilerde büyüme hızı yüzde 4,61’e kadar geriledi. Bu oran Mayıs 2021’den sonraki en yavaş büyümeye işaret ederken özel bankalarda ticari kredi daralması 4.5 yılın en yüksek seviyesine çıktı.

Merkez Bankası’nın yeni yönetimi, faiz artırımının yanı sıra miktarsal ve seçici kredi sıkılaştırma kararları ile iç talebi dengeleyip, döviz kuru istikrarını destekleme ve enflasyonist etkileri kontrol etmeyi hedefliyor. Buna yönelik olarak tüketici kredilerinde yeni adımlar atılırken ticari kredi tarafında ise bankaların bir miktar faiz artışı yapmalarının önü açıldı. Merkez Bankası verilerine göre bankacılık sektöründe toplam ticari kredi büyümesi 13 haftalık yıllıklandırılmış ve kur etkisinden arındırılmış olarak yüzde 4,61’e geriledi. Bu oran 21 Mayıs 2021 haftasındaki yüzde 4,58’lik büyüme sonrası görülen en yavaş büyümeye işaret ediyor. Özel bankalarda ise ticari kredi küçülmesi 13 haftalık yıllıklandırılmış kur etkisinden arındırılmış olarak yüzde 12,11’e yükseldi. Görülen bu oran da 1 Şubat 2019 haftasından yani 4.5 yılın ardından görülen en sert daralmaya işaret ediyor.

Merkez Bankası yeni başkanı Gaye Erkan, enflasyon raporu sunumunda kredi genişlemesine dikkat çekerek faiz artırımının yanı sıra miktarsal ve seçici kredi sıkılaştırma kararlarına işaret etti. Erkan, “Seçici kredi sıkılaştırması kararlarımızın iç talebi dengeleyeceğini öngörüyoruz. Kredilere ek olarak likiditeyi de miktarsal sıkılaştırma yaparak sterilize ediyor, böylelikle faiz artırımlarının etkisini kuvvetlendiriyoruz” diye konuştu.

22 Ekim 2021 sonrası ilk kez tek hane temmuz başı

Merkez Bankası verilerine göre özellikle ticari kredilerde 13 haftalık yıllıklandırılmış kur etkisinden arındırılmış yavaşlama cumhurbaşkanlığı seçimleri ilk tur sonrasında belirginleşti. 12 Mayıs haftasında bankacılık sektöründe 13 haftalık yıllıklandırılmış kur etkisinden arındırılmış ticari kredi büyümesi yüzde 45,7 seviyesinde iken 26 Mayıs haftasına gelindiğinde yüzde 37,6’ya, 9 Haziran haftasında ise yüzde 30’un altına geriledi. Yeni Merkez Bankası yönetiminin sadeleşme adımları ve ilk faiz artırımı kararı sonrasında ise 27 Haziran haftasında yüzde 14,33’e inen ticari kredi büyüme hızı, 7 Temmuz’da 22 Ekim 2021 haftasının ardından ilk kez yüzde 8,05 ile tek haneye geriledi. 28 Temmuz haftasında ise bankacılık sektöründe 13 haftalık yıllıklandırılmış kur etkisinden arındırılmış ticari kredi büyüme hızı yüzde 4,61’e kadar düştü.

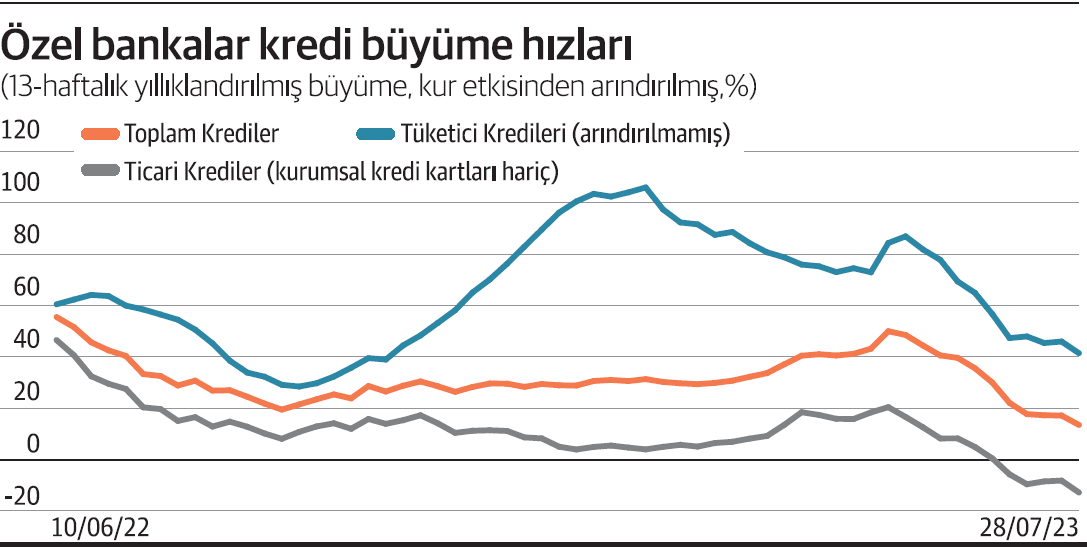

Özel bankalarda ise ticari kredi büyüme hızı yavaşlamanın yanı sıra küçülmeye de geçti. Özel bankalarda ticari kredi iştahsızlığı geçen yıl haziran sonundan bu yana sürüyor aslında. Geçen yıl temmuz sonunda özel bankalarda 13 haftalık yıllıklandırılmış kur etkisinden arındırılmış kredi büyümesi yüzde 15,61 ile yüzde 20’nin bile altına inerken yıl boyu dalgalı bir seyir izledi. Geçen yıl sonunda tek hanelere gerileyen ticari kredi büyüme hızı nisan mayısta çift haneli olurken cumhurbaşkanlığı seçimleri ilk turu sonrasında yeniden yüzde 20’nin altına geriledi. 2 Haziran haftasında yüzde 8,83 ile tek haneye gerileyen özel bankalarda 13 haftalık yıllıklandırılmış kur etkisinden arındırılmış ticari kredi büyümesi 27 Haziran haftasında ise – yüzde 5,11 ile 21 Mayıs 2021 haftasının ardından ilk kez negatife geçti. Takip eden haftalarda yüzde 8 civarında küçülme yaşayan özel bankalardaki ticari kredi büyüme hızı 28 Temmuz haftasında ise yüzde 12,11’e kadar yükseldi. Bu küçülme 4.5 yılın en sert daralması oldu.

Özel bankalarda ise ticari kredi büyüme hızı yavaşlamanın yanı sıra küçülmeye de geçti. Özel bankalarda ticari kredi iştahsızlığı geçen yıl haziran sonundan bu yana sürüyor aslında. Geçen yıl temmuz sonunda özel bankalarda 13 haftalık yıllıklandırılmış kur etkisinden arındırılmış kredi büyümesi yüzde 15,61 ile yüzde 20’nin bile altına inerken yıl boyu dalgalı bir seyir izledi. Geçen yıl sonunda tek hanelere gerileyen ticari kredi büyüme hızı nisan mayısta çift haneli olurken cumhurbaşkanlığı seçimleri ilk turu sonrasında yeniden yüzde 20’nin altına geriledi. 2 Haziran haftasında yüzde 8,83 ile tek haneye gerileyen özel bankalarda 13 haftalık yıllıklandırılmış kur etkisinden arındırılmış ticari kredi büyümesi 27 Haziran haftasında ise – yüzde 5,11 ile 21 Mayıs 2021 haftasının ardından ilk kez negatife geçti. Takip eden haftalarda yüzde 8 civarında küçülme yaşayan özel bankalardaki ticari kredi büyüme hızı 28 Temmuz haftasında ise yüzde 12,11’e kadar yükseldi. Bu küçülme 4.5 yılın en sert daralması oldu.

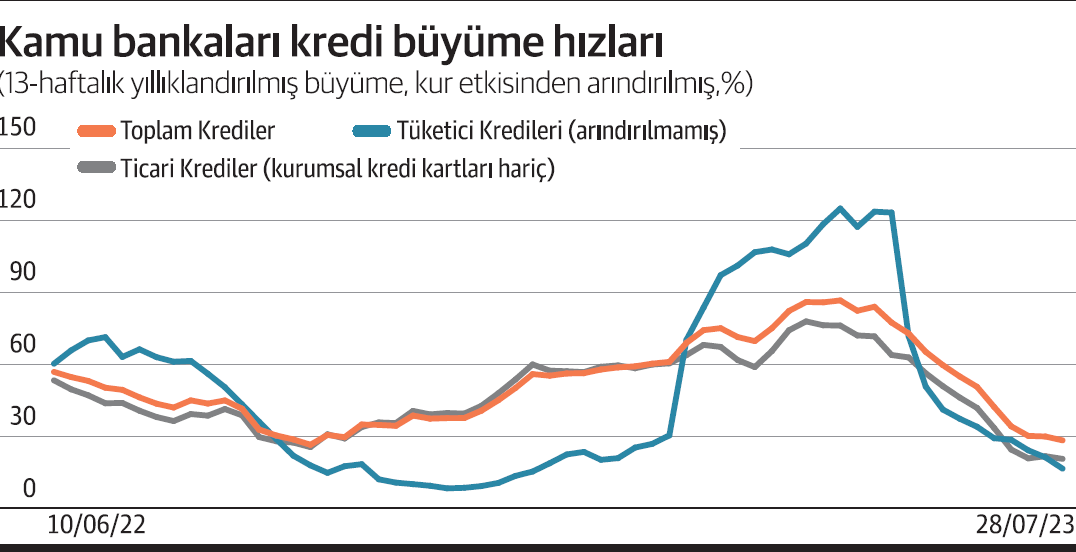

Kamu bankaları ise her şeye rağmen ticari kredi büyüme hızını yüzde 20’nin üzerinde tutmayı başarıyor ancak yavaşlama kamu bankalarında da dikkat çekici seviyede. Kamu bankalarında 13 haftalık yıllıklandırılmış kur etkisinden arındırılmış ticari kredi büyümesi nisan sonunda yüzde 78 seviyelerinde bulunurken mayıs sonunda yüzde 56,21 ile yüzde 60’ın altında düştü. Haziran boyunca yavaşlama devam etti ve 7 Temmuz haftasında yüzde 24,39 ile yüzde 25’in altı görüldü. 28 Temmuz haftasında ise kamu bankalarında 13 haftalık yıllıklandırılmış kur etkisinden arındırılmış ticari kredi büyüme hızı yüzde 20,5’e düştü.

● Kamu bankaları tüketici kredisinde frene daha sert bastı

Merkez Bankası’nın cari açığa olan etkisine enflasyon raporunda işaret ettiği tüketici kredilerinde de yavaşlama sürüyor. Merkez Bankası verilerine göre bankacılık sektöründen 13 haftalık yıllıklandırılmış arındırılmamış tüketici kredi büyümesi 28 Temmuz itibariyle yüzde 31,13 oldu. Seçimlerin ilk turu sonrasında ise tüketici kredisi büyüme hızı yüzde 100 seviyesinin de üzerinde bulunuyordu. 13 haftalık yıllıklandırılmış arındırılmamış tüketici kredisi büyüme hızı haziran sonunda yüzde 47,22’ye gerilerken temmuz ayı sonunda yüzde 40’ın altı görüldü. Merkez Bankası verilerine göre özel bankalarda 13 haftalık yıllıklandırılmış arındırılmamış tüketici kredi büyümesi yılbaşındaki yüzde 100’ün üzerindeki seviyelerden haziran başında yüzde 70’in altına geriledi. Haziran sonunda tüketici kredi büyümesi yüzde 50’nin altına inerken 28 Temmuz itibariyle yüzde 41,87’ye kadar yavaşladı. Kamu bankaları tüketici kredilerinde frene daha sert bastı. Merkez Bankası verilerine göre kamu bankalarında tüketici kredisi büyüme hızı 13 haftalık yıllıklandırılmış arındırılmamış olarak cumhurbaşkanlığı seçimi ilk turu öncesinde yüzde 123,3 seviyelerinde bulunurken haziran başı yüzde 50,67’ye, haziran sonunda ise yüzde 29,12’ye kadar indi. 28 Temmuz haftasında ise 13 haftalık yıllıklandırılmış arındırılmamış tüketici kredi büyüme hızı yüzde 16,44’e kadar indi.

Şebnem Turhan – Ekonomim

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu