EKONOMİ

Rus ekonomisi ne kadar dışa bağımlı, yaptırımlar Rusya’yı nasıl etkileyebilir?

Rusya’nın Ukrayna’yı işgalinin ardından Moskova’ya yönelik ekonomik yaptırımlar artmaya devam ediyor. Peki Rus ekonomisi dışarıya ne kadar bağımlı? Yaptırımlar Rusya’yı nasıl etkileyebilir?

Rusya’nın Ukrayna’yı işgalinin ardından Moskova’ya yönelik ekonomik yaptırımlar artmaya devam ediyor. Peki Rus ekonomisi dışarıya ne kadar bağımlı? Yaptırımlar Rusya’yı nasıl etkileyebilir? Verileri ve uzman yorumlarını inceledik.

2019 verilerine göre Rusya’nın en büyük ihraç kalemi petrol, doğalgaz ve bunlardan elde edilen ürünler.

407 milyar dolarlık ihracatın yüzde 59’undan fazlasını petrol ürünleri oluştururken, mineraller ve değerli metaller de diğer büyük kategorilerden.

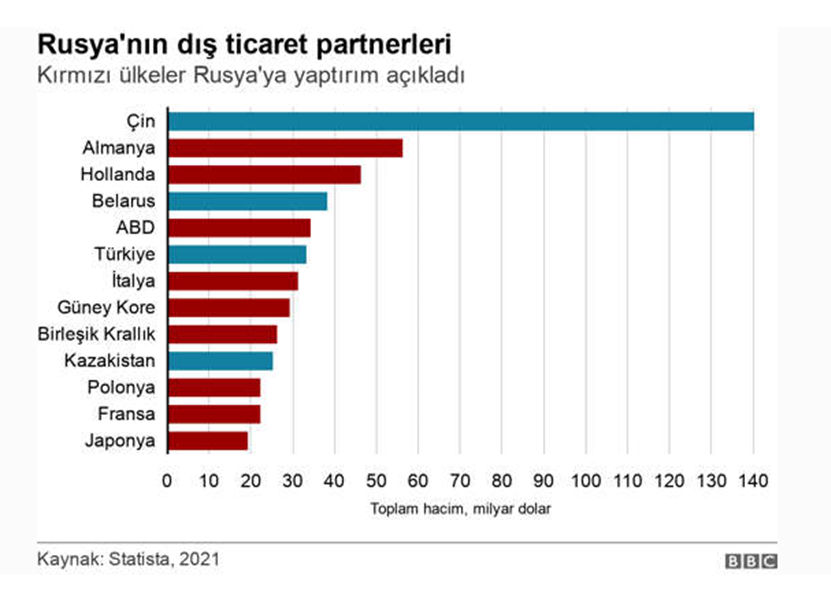

Rusya’nın 2019’daki ihracatının yüzde 38’i Avrupa ülkelerineydi.

Rusya’nın enerji ihracatı şimdilik yaptırım kapsamına alınmadı ve savaş nedeniyle artan petrol fiyatları, Rusya’nın gelirinin de artmasına yol açtı.

Fakat Rusya için olumlu gözüken bu tablo uzun sürmeyebilir.

Rus gazı ve petrolünün en büyük müşterilerinden olan Avrupa Birliği’nin enerji güvenliği nedeniyle farklı kaynaklara yönelme eğilimi, önümüzdeki yıllarda Rusya’nın ihraç pazarını daraltabilir.

Uluslararası Enerji Ajansı’nın (IEA) 3 Mart’ta yayınladığı çalışmaya göre, Avrupa Birliği’nin bir yıl içinde atacağı 10 adımla Rusya’dan ithal ettiği gazı yüzde 30 azaltması mümkün.

IEA Direktörü Fatih Birol “Kimse artık hayal görmüyor. Rusya’nın doğal gaz kaynaklarını ekonomik ve politik bir silah olarak kullanması, Avrupa’nın önümüzdeki kış Rus gaz arzında belirsizlikle karşılaşmaması için bu yıl hızla harekete geçmesi gerektiğini gösteriyor” diyor ve ekliyor:

“Bu plan bir yandan Rus gazına bağımlılığı azaltırken diğer yandan da temiz enerjiye güvenli ve ucuz bir geçiş sağlar.”

Bu adımların bir kısmı ve sağlayacağı öngörülen gaz tasarrufu şöyle:

Rusya ile yeni gaz alım sözleşmesi imzalamamak

Doğal gazı mümkün olduğunca başka ülkelerden almak: 30 milyar metreküp

Yeni rüzgar ve güneş enerjisi projelerine hız vermek: 6 milyar metreküp

Mevcut nükleer ve biyoenerji güç santrallerini tam kapasite çalıştırmak: 13 milyar metreküp

Tüketicilerden termostatlarını bir derece azaltmalarını istemek: 10 milyar metreküp

En büyük ithalat,makineler ve elektronik ürünler

İthalatta ise Rusya’ya yönelik yaptırımların etkisinin kısa vadede daha fazla hissedilebileceği kategoriler ilk sıralarda yer alıyor.

Rusya’nın 238 milyar dolarlık ithalatında makine kategorisi ilk sırada. Bu kategoride yer alan bilgisayarlar, ofis ürünleri, endüstriyel üretim için gerekli makineler, iletişim araçları ve diğer elektronik ürünler, Rus ekonomisinin dışardan ihtiyaç duyduğu ürünlerin başında geliyor.

Bu kategorilerde pek çok şirket Rusya’ya yaptırım uygulamaya başladı. Intel, AMD, Nvidia ve Apple gibi bazı büyük çip ve bilgisayar üreticileri Rusya’ya ürün göndermeyi bıraktı.

Bunun Rus ekonomisi üzerinde uzun sürecek bir etkisi bekleniyor. En gelişmiş çipleri üreten ve ABD’nin Asya’daki en büyük müttefikleri arasında yer alan Tayvan, Güney Kore ve Japonya bu alanda Rusya’ya boykot uygulamaya karar veren ülkeler arasında.

Çip sıkıntısı

ABD Başkanı Joe Biden da yaptırımları duyururken “Rus ekonomisinin stratejik sektörlerinde ihtiyaç duyduğu teknolojiye erişimi kısıtlayarak Rusya’nın endüstriyel kapasitesini kısıtlayacağız” ifadelerini kullanmıştı.

Çiplerin pek çok ürünün üretiminde de kullanılıyor olması, diğer sektörleri de etkileyecek.

Biden’a göre etkilenecek sektörlerin başında Rusya’nın askeri, uzay ve havacılık sektörleri de var.

Rusya’nın teknolojiye erişiminin engellenmesinin yaratacağı sonuçlar hakkında Foreign Policy dergisi için makale yazan Tufts Üniversitesi Küresel Ekonomi Dekanı Bhaskar Chakravorti, Rusya’nın ekonomisini hızla dijitalleştiren ülkelerin başında geldiğini ve bu durumun ekonomiyi derinden etkileyebileceğini söylüyor.

Rusya’nın ihtiyaç duyduğu gelişmiş çipleri ülkede üretme kapasitesinin olmadığını ekleyen Chakravorti, devletin ülkedeki çipleri tüketicilere sunmak yerine askeri teknolojilerde kullanmayı deneyebileceğini de ekliyor.

Havacılıkta kiralık uçaklar ve yedek parça belirsizliği

Otomobiller, kamyonlar, hava araçları ve bunların parçalarını içeren ulaşım kategorisi de Rusya’nın en büyük ikinci ithalat kalemi.

Havacılık sektörünün en büyük aktörlerinden Boeing ve Airbus, otomotiv sektöründe de Volkswagen grubunun da aralarında olduğu çok sayıda büyük üretici Rusya’ya ihracatı durdurdu.

Fortune dergisinin aktardığına göre Rus havayollarında bulunan uçaklar içinde Batılı şirketlerden kiralanmış uçaklar da var. Rusya federal havacılık kurumu, bu uçaklara diğer ülkelerde el konabileceği gerekçesiyle, kiralık uçak barındıran şirketlerin diğer ülkelere uçuş yapmamasını tavsiye etti.

Boeing ve Airbus’tan yedek parça ve hizmet alamayacak olmak da Rus şirketlerini etkileyecek.

Rus hava yolları Aeroflot’un filosunun neredeyse tamamı bu iki şirketin uçaklarından oluşuyor.

Guardian gazetesine göre 2021’de küresel uçuşların yüzde 6’sını Rus şirketleri gerçekleştirmişti.

Reuters’a konuşan havacılık analiz şirketi IBA’dan Peter Walter, Rusya’da kiralık olarak bulunan uçakların parçalarının, geri kalan filoyu uçar durumda tutmak için kullanılabileceğini söylüyor.

Business Insider dergisine konuşan, piyasa araştırması yapan Atmosphere Research Group’un başkanı Henry Harteveldt’e göre Rusya’daki kiralık uçakların değeri 12 milyar dolar civarında ve bunların sahipleri Rusya’dan bu uçakları geri alamayabilir.

Rusya Ulaştırma Bakanlığı da gerekirse ülkede kiralık olan yüzlerce Airbus ve Boeing uçağının kamulaştırılabileceğini duyurdu.

Otomotivde Çin etkisi

Otomotiv sektöründe ise durum havacılıktan daha farklı.

Rusya’nın kendi otomobil şirketleri bulunuyor. Ancak bu şirketlerin de çip boykotundan etkilenme ihtimali var.

Rusya’ya en fazla otomobil satan şirketler Batılı firmalar olsa da, Autocar dergisi geçen yıl ilk defa iki Çin şirketinin ilk 10’a girmeyi başardığını, büyük bir ivmeyle büyüyen Çin şirketlerinin Rus pazarındaki payını artırabileceğini belirtiyor.

Çin merkezli otomotiv sektörü haber sitesi CarNewsChina.com’un aktardığına göre Rus bankaları SWIFT sisteminden çıkarılsa da, hem Çin hem de Rusya’nın kendi ödeme sistemini kurması, bu iki ülkenin kolay bir şekilde yerel para birimleri üzerinden ticaret yapabilmesini sağlıyor.

Rusya’ya yönelik yaptırımlardan doğrudan etkilenmeyen gıda, ilaç ve turizm gibi sektörlerin de Rus bankalarının bir kısmının SWIFT sisteminden çıkarılması, Mastercard ve Visa gibi ödeme şirketlerinin Rusya’ya yaptırım uygulaması gibi gelişmelerden dolaylı olarak etkilenmesi muhtemel.

Doğrudan yatırımlar

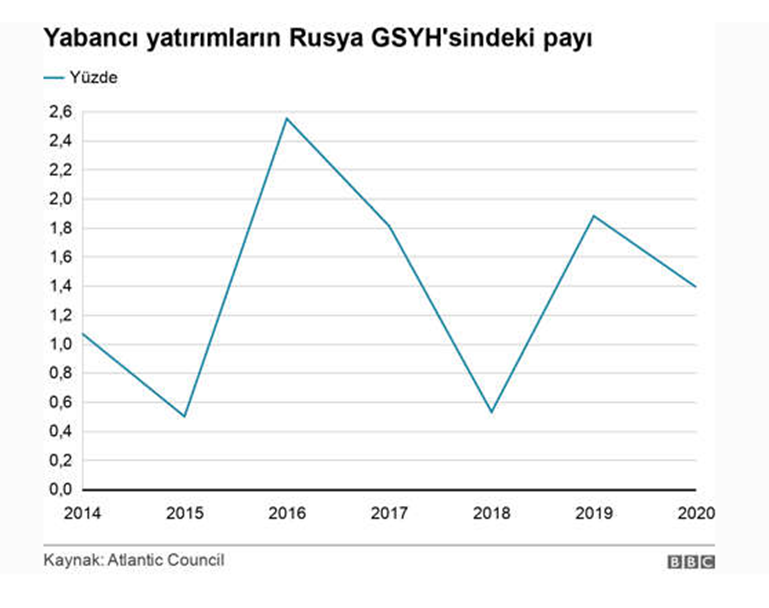

Rus ekonomisini etkileyecek bir diğer konu da, doğrudan yabancı yatırımların azalması.

Rusya Merkez Bankası’nın internet sitesinde yer alan verilere göre Rusya son 15 yılda 554 milyar dolarlık yatırım çekti.

Yatırımların miktarı, Rusya’nın Batı’yla ilişkisine göre yıllar içinde değişim gösterdi. Örneğin 2014’te Rusya’nın Kırım’ı ilhakının ardından 2015 yılı, Rusya’nın en az yatırım çektiği yıllardan oldu.

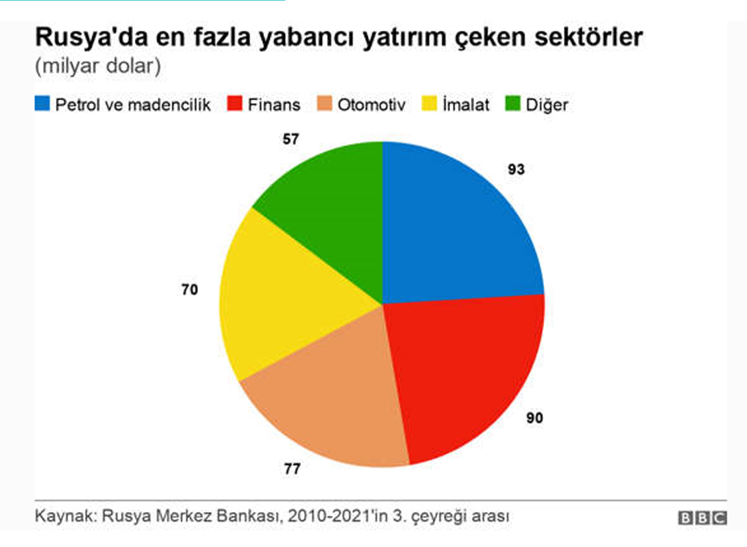

Bunun 50 milyar doları İngiltere, 60 milyar doları Hollanda, 24 milyar doları Almanya ve 20 milyar doları da Fransa’dan geldi.

Bu ülkeler bugün Rusya’ya yönelik yaptırımlarda başı çekiyor.

Rusya’da son 11 yılda yabancıların en fazla yatırım yaptığı sektörler 93 milyar dolarla madencilik ve petrol üretimi oldu.

Brüksel merkezli düşünce kuruluşundan araştırmacılar Niclas Poitiers ve Marta Dominguez-Jimenez’e göre, ekonomisini doğal gaz ve petrole bağımlı olmaktan çıkarmak isteyen Rusya için doğrudan yabancı yatırımların önemi büyük.

ABD merkezli düşünce kuruluşu Atlantic Council’a göre, sadece 2014’teki Kırım’ın ilhakı sonrasında getirilen yaptırımlar, Rusya’nın ekonomik büyümesini yıllık yüzde 2,5-3 oranında azalttı.

Bu nedenle 2014 sonrası küresel ekonomi yılda ortalama yüzde 2,3 büyürken Rusya yılda yüzde 0,3 büyüyebildi.

Bu nedenle Ukrayna’nın işgaliyle birlikte getirilen yeni ve çok daha kapsamlı yaptırımların, Rus ekonomisini daha da aşağı çekmesi bekleniyor.

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Dünya Kupası'nda devlerin savaşında muazzam ekonomik başarı 19/07/2026

- Merz'den kapsamlı kabine değişikliği mesajı 19/07/2026

- Dr. Can Fuat Gürlesel hayatını kaybetti 19/07/2026

- MÜSİAD Başkanı Özdemir, yılın ikinci yarısına ilişkin beklentilerini açıkladı 19/07/2026

- Trump'tan İran'ın mutabakat açıklamasına yanıt 19/07/2026

- Engelli araç ithal işlemlerinde randevu sistemi geliyor 19/07/2026

- Elektrikli araç şarj hizmetlerinde büyük artış 19/07/2026

- İran'dan Kuveyt'teki ABD hedeflerine saldırı 19/07/2026

- Ekonomi ve siyaset gündemi - 19 Temmuz 2026 19/07/2026

- ABD'den ölen askerleri için misilleme saldırısı 19/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu