BANKA HABERLERİ

Bankalardan Vatandaşı bayram hediyesi : gecikme faizi % 27,36 oluyor!

BAYRAM ÖNCESİ VATANDAŞ BANKALARDAN UCUZ VE UYGUN FAİZ İLE KREDİ BEKLERKEN İLK ŞOKU TCMB’NİN BELİRLEDİĞİ YENİ KMH FAİZ ORANLARINDA YAŞADI. VATANDAŞ “BANKALARIN BAYRAM HEDİYESİ BÖYLE OLUR” YORUMUNU YAPTI!

TCMB, 2021 Mayıs ayından itibaren Bankaların KREDİLİ MEVDUAT HESAPLARI ( KMH ) faiz oranlarını artırabileceğini bankalara bildirdi. Bankalar da müşterilerine Mayıs ayında uygulamaya başlayacakları yeni faiz oranlarını bildirmeye başladı. Bilindiği gibi Kredi Kartı ve KMH faiz oranlarını her üç ayda bir Merkez Bankası belirliyor. TCMB‘nin belirlediği bu oranlara tepkiler büyük.

Faiz oranları ne olacak?

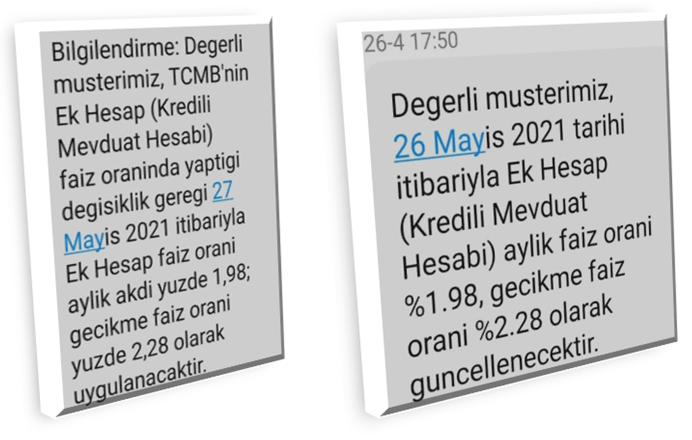

Bankaların müşterilerine çektiği mesaja göre Kredili Mevduat Faiz oranları 26-27 Mayıs 2021 tarihinden itibaren %1,98 / aylık; %23,76 yıllık faiz işletilecek. Müşteri KMH Kredisini gecikmeye düşürmesi halinde gecikme faiz olarak da % 2,28/ aylık % 27,36 / yıllık faiz oranı işletecekler.

Vatandaş şaşkınlık içinde

TCMB ve diğer Kamu otoritelerinin her fırsatta ve ortamda yüksek faiz oranına karşı olduğunu dile getirmesine karşılık Bankaların KMH faiz oranlarını 26-27 Mayıs 2021 tarihinden itibaren artıracaklarını açıklamaları üstelik bu oranın % 23,76 olması gecikmeye düşmesi halinde % 27,36 gibi nerede ise açıklanan enflasyonun iki katı olması müşterilerde şaşkınlık yarattı. Bir banka uzmanı, “Merkez Bankasının söylemi ile eylemi birbirini tutmuyor; Vatandaşın 2020 sonunda 21,4 milyar TL KMH borcu vardı, ilk çeyrek rakamları açıklanmak üzere muhtemel daha da artmıştır, üstelik bu faiz oranları büyük ihtimalle Kredi Kartlarına da uygulanacak ve vatandaşa ek yük oluşturacak zaten Kredi Kart borcu 152 milyar TL düzeyine çıkmışken bu kadar yüksek faiz oranını vatandaş kaldıramaz sadece bankaların takip oranları artar, bankalar vatandaşa ciddi haksızlık yapıyor” yorumu yaptı.

BANKA HABERLERİ

KGF Akbank Mobil’de

Akbank Genel Müdürü Kaan Gür, “Son yıllarda attığımız adımlarla da Akbank Mobil’i KOBİ’lerimizin günlük iş akışının doğal bir parçası haline getirdik ve birçok süreci uçtan uca dijitalleştirdik” dedi

BANKA HABERLERİ

Yurt Dışı Eğitim mağdurları: Chargeback ile Para İadesi Alabilir

Yurt Dışındaki Okula Kayıt Yaptırıp Eğitim Alamayan Öğrenciler Dikkat! Kredi Kartıyla Ödenen Eğitim Ücretleri Geri Alınabilir mi?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Dünya Kupası'nda devlerin savaşında muazzam ekonomik başarı 19/07/2026

- Merz'den kapsamlı kabine değişikliği mesajı 19/07/2026

- Dr. Can Fuat Gürlesel hayatını kaybetti 19/07/2026

- MÜSİAD Başkanı Özdemir, yılın ikinci yarısına ilişkin beklentilerini açıkladı 19/07/2026

- Trump'tan İran'ın mutabakat açıklamasına yanıt 19/07/2026

- Engelli araç ithal işlemlerinde randevu sistemi geliyor 19/07/2026

- Elektrikli araç şarj hizmetlerinde büyük artış 19/07/2026

- İran'dan Kuveyt'teki ABD hedeflerine saldırı 19/07/2026

- Ekonomi ve siyaset gündemi - 19 Temmuz 2026 19/07/2026

- ABD'den ölen askerleri için misilleme saldırısı 19/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu