GÜNDEM

Tedarik zincirleri aksarken yeni maceralara

Nasıl bir pozisyonda olduğunu kavramaktan uzak Merkez Bankası Başkanı Kavcıoğlu’nun açıklamaları ve reel sektörün talebine uygun olarak faizi indirme kararlılığı yeniden kur-faiz kıskacını gündeme getirdi. Ancak bu alana odaklananlar daha geniş siyasal ve iktisadi sonuçları da okumaya çalışmalılar. Küresel tedarik zincirlerindeki aksaklıklar yaygın fiyat artışlarını kamçılıyor.

Yaz aylarında küresel Kuzey medya organlarında birbiri ardına tedarik zincirleri ile ilgili değerlendirmeler yayımlanmaya, programlar yapılmaya başlandı. Bu dikkatin arkasında pandexit sürecine dair tartışmalar ve küresel ekonomiyi etkileme gücüne sahip ana aktörlerin kararlarına dair bir merak yatmaktaydı.

2021 yazında küresel Kuzey’de birçok ülke aşı hedeflerine yaklaşmış, kronik aşı karşıtları dışarıda bırakıldığında nüfusun çok büyük kısmı aşılanmış, çeşitli seyahat kısıtlamaları gevşetilmekteydi. Bir önceki yıl aynı dönemleriyle karşılaştırıldığında yüksek büyüme oranları kaydediliyordu ve pandemi öncesindeki mal ve hizmet üretimi seviyelerinin yıl sonunda geçilmesi işten bile değildi.

Bu iyimser hava karşısında şüphecilerin vurguladığı (ve elbette haklı oldukları) iki husus dikkat çekiciydi. Covid-19’un yeni varyantları ve salgının gösterdiği seyir sonbaharda birçok ülkede dördüncü dalganın başlayacağını söylemeye izin veriyordu. Bu ilk vurgu zaten her şeyi değiştirebilecek bir noktaya işaret ediyordu.

İkinci unsur da pandemiden çıkış sırasında verilecek politika tepkilerinin eşitsiz toparlanma sürecini derinleştirmesi, bunun birçok küresel Güney ülkesinde borç krizleri ya da kur krizlerine, Kuzey’de ise balonlaşmaya ve ardından çöküşe neden olabilecek bir tempoyla devam etmesiydi. Tartışmanın tonlarındaki değişimi özetleyip, küresel sıkıntıların Türkiye’ye yansımalarına uzanacağım.

TAŞ YOK, KÖPEK VAR MİSALİ

Güney’de pandemi sonrasının yaratacağı eşitsizlikler ve bunların bir süre sonra alacağı politik biçimler, Kuzey gündemini gecikmeli ve dolaylı olarak ilgilendiriyor. Varlık fiyatlarının ve enflasyonun seyri Kuzey’deki öncelikli odak. Üstelik para politikası alanında 2021 sonbaharına kadar kapsamlı bir değişikliğin görülmemesi, Kuzey’de enflasyonu desteklerken, başka coğrafyalarda sorunların ertelenmesine olanak sunacak bir alan yaratabiliyor. Nitekim, yaz aylarında küresel Kuzey’de çeşitli ülkelerde son 10 yılın ya da 2008-09 krizi sonrasının enflasyon rekorları kırıldı. Ancak FED gibi kuruluşlar geçici hareketlere dayanarak yönlendirme yapmaktansa, önce net bir eğilimin varlığını tespit etmek istedikleri için para politikasında beklenen değişikliğin tarihini açıklamayı sonbahara ertelediler. Bu değişiklik artık 2022’de küresel finansal koşulların sıkılaşacağını işaret ediyor. Ancak sıkılaşmanın boyutu, örneğin 2013 sonrasındaki değişim ya da 2018’deki kısa süreli sıkılaşmayla karşılaştırıldığında nereye varabileceği henüz belirginleşmedi.

Bu nedenle ekonomik toparlanmada salgının dördüncü dalgasının boyutu ve etkileri önem kazanırken, salgının seyri aşı kartı uygulamalarının yaygınlaşmasıyla birlikte yeni kısıtlamaları da gündeme getirmeye devam ediyor. Küresel Kuzey açısından durum 2022’nin yaratacağı durağanlaşma öncesinde ne kadar mesafe kat edileceği sorusuna odaklanmış bulunuyor.

Bu nedenle küresel tedarik zincirlerindeki aksama (zaten boş bir beklenti olsa da) her şey yoluna girebilecekken eldekiler gidiyor algısı yaratıyor. Grup Bunalım’ın şarkısında olduğu üzere artık taş yok, köpek var. Bu algı ve beklenti değişimi ise Türkiye ekonomisi ve iktidar bloku açısından tanıdık ve fakat zorlayıcı bir kısıt yaratabilir. Açıklayayım.

KONTROL ALTINDA MI?

Küresel tedarik zincirlerinde on yıllardır aksamalar gerçekleşir. Doğal felaketlerden örneğin daha geçtiğimiz baharda yaşanan Süveyş Kanalı tıkanıklığına kadar birçok aksaklık kontrol altına alınabilen ve etkileri hafif hissedilen şoklar yarattılar. Ancak pandeminin yarattığı yeni düzlem ve küresel ekonominin bütünleşmişliği öncekilerle kıyaslanamayacak kapsama erişen ve kesintilere karşın süreklilik arz eden bir sorun yaratmışa benziyor. Verilebilecek çeşitli örneklerden birisini seçerek aktarıyorum:

Çin’in iç bölgelerinde üretilen gübre Şanghay’dan Vancouver’a ihraç ediliyor. Bu gübre daha sonra yolculuğuna Orta-Batı ABD’ye ulaşmak üzere devam ediyor. Bloomberg’in dökümüne göre üretimden kullanıma kadar geçebilecek örneğin 1.5 ya da iki aylık süre pandemi sırasında başka onlarca üründe olduğu üzere birkaç katına çıktı. Ağustos ayında verilen örnekte Çin’de limandaki bekleme süresi hemen tamamlansa dahi ürüne yedi ay sonra erişilmiş olunacağı hesaplanmış. Dizge kısaca şöyle işliyor: Kapatmalar ve önlemlerin yarattığı aksamalar kritik noktalarda yığılmaya yol açıyor. Üstelik taşıma kapasitesi 2021’deki canlanma sırasında oluşan talebe tam yanıt veremiyor. Bazı hatlardaki gecikmeler, lojistik evrenindeki kaos nedeniyle tekrar gecikmelere yol açabiliyor, aynı zamanda pandemi sırasındaki sporadik önlemler de tekrar tekrar sorunlar yaratabiliyor.

Örneği Çin, Kanada ve ABD’den verdim ama başka birçok coğrafya için de geçerli olan ve pandemi nedeniyle esasında 18 aydır devam eden bu ve benzeri aksamaların çarpıcı sonuçları var. Girdiye daha pahalı ulaşan üretici ürün fiyatını artırıyor. Ya da zaten hiç ulaşamıyor, iklim değişikliği işleri hiç de kolaylaştırmıyor ve bazı ürünlerde üretim yerinde sayıyor, hatta gerileyebiliyor. Sonuç öncelikle gıdada ancak birçok başka sektörde hızlı fiyat artışları.

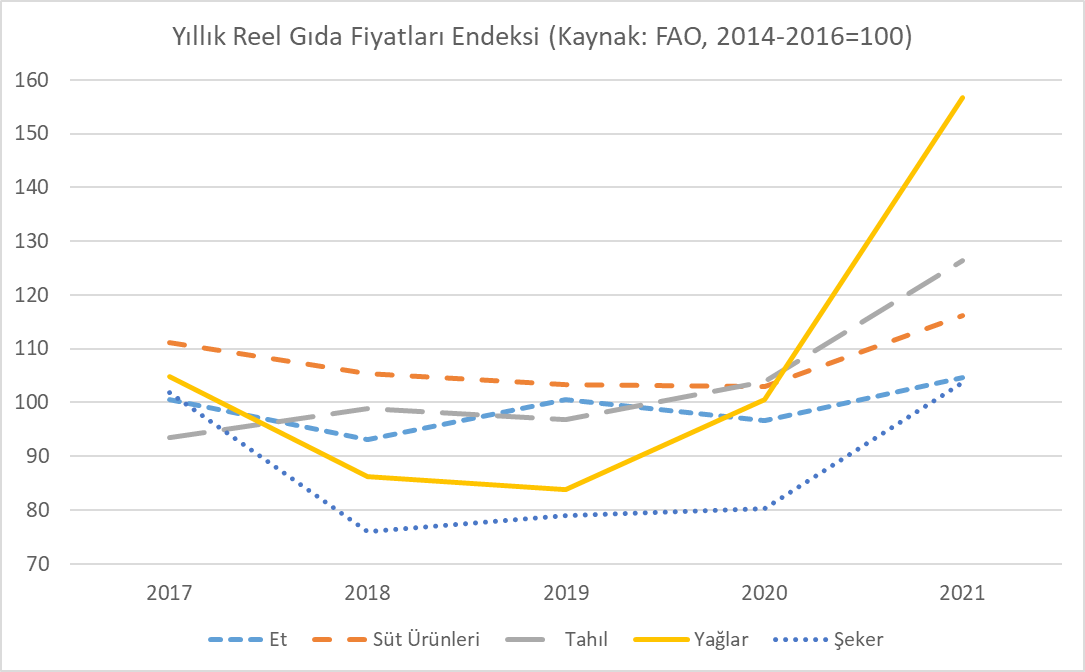

FAO’nun endeksine göre 2017’den bu yana en az reel değişim sergileyen et ve şeker fiyatlarında dahi son bir yılda dikkate değer bir artış var. Enflasyondan arındırılmamış gıda fiyatları artışı Ağustos 2020’den Ağustos 2021’e yüzde 32,9. Aşağıdaki grafikte aktardığıma benzer bir yükseliş yakın tarihte sadece 2007-08’de görülmüştü. Sonucu ise yaygın bir huzursuzluk ve isyan dalgası idi.

Gıda alanındaki örneği başka sektörlerde tekrarlamak mümkün. Üretimin sürmesi için bütün halk sağlığı önlemleri birçok ülkede yerle yeksan edilmiş olsa dahi yoğun bakım kapasitesinin aşılmaması çabası yerel-bölgesel kapatmalara neden oldu ve olmaya devam ediyor. Kısacası çevrimiçi siparişler nedeniyle artan kutu/paket fiyatlarından pandemi sırasındaki kapatmalar nedeniyle emek arzında görülebilen dalgalanmalara birçok faktör, liman yönetimlerinin değişmesi ve daha fazla taşıma kapasitesi inşası ile hemen çözülemiyor.

SADEDE GELELİM

Bahsettiklerim politika yapıcıların saç baş yolmaları için yeterli. Üstelik korumacı önlemlerin gündemden düşmeyeceği bir post-pandemi evrenine de işaret ediyorlar. Ancak yine de sadedi Türkiye ekonomisinde arayanlar için söylenmesi gerekenler var.

Bu kadar yaygın ve tekrarlanan aksamalar pandeminin yeni dalgaları ve iklim değişikliği nedeniyle artık geçici olmaktan çıkıyor olabilir. Dolayısıyla sadece pandemiye tepki olarak verilen para politikasının ve mali desteklerin sonucu olarak değil, ancak yeni bir üretim-dağıtım evreninin inşa ediliyor olması nedeniyle de ortaya çıkan küresel fiyat artışlarının kontrol altına alınması çabası sıkılaşma eğilimini destekliyor.

Kur krizlerinin de katkısıyla ve tarım politikalarının iflasıyla gıda fiyatlarındaki artıştan en çok etkilenen ülkeler arasında yer alan Türkiye için tedarik zincirlerindeki aksama ya da enerji fiyatlarındaki dalgalanma, sert fiyat artışlarında sona gelinmediğini söylemeye izin veriyor. Ayrıca son faiz indirimi kararını bu bağlama yerleştirmek gerekiyor.

Nasıl bir pozisyonda olduğunu kavramaktan uzak Merkez Bankası Başkanı Kavcıoğlu’nun açıklamaları ve reel sektörün talebine uygun olarak faizi indirme kararlılığı yeniden kur-faiz kıskacını gündeme getirdi. Ancak bu alana odaklananlar daha geniş siyasal ve iktisadi sonuçları da okumaya çalışmalılar. Küresel tedarik zincirlerindeki aksaklıklar yaygın fiyat artışlarını kamçılıyor. Kuzey’in merkez bankaları aslında ellerinde pek yeni aletler bulunmasa da daha sıkı para politikasına dönüşü işaret ediyorlar. Bu ortamda daha düşük büyüme ve pandemiden eşitsiz çıkışı, kürede ve fakat bilhassa Güney’de yaygın huzursuzluk takip edecek. Türkiye’de ise iktidar blokunda yüksek büyüme peşinde olan fraksiyonların, Lira’nın değer kaybından daha az etkilenecek kesimlerin isteği gereği yapılan faiz indirimi, aynı zamanda Erdoğan yönetiminin seçim sath-ı mailine girilirken ne yapacağına işaret ediyor. Türkiye ekonomisinde ortalamanın üstünde büyümenin yakalanacağı bir 2022 için hem faiz indirimlerinin devamının gelmesi hem de kamu harcamalarında artış gerçekleşmesi gerekecek.

Küresel koşullar, 2022’de Türkiye’ye böyle bir alan bırakmayacak biçimde şekillenmeye devam ediyorlar. Manevra alanının bulunmaması, iktidardakilerin böyle bir alan yaratmak için çeşitli maceralara girmeyeceklerini değil tam tersine fazla netameli yeni bir sürecin (tekrar?) başladığına işaret ediyor.

Ali Rıza Güngen

BANKA HABERLERİ

Yurt Dışı Eğitim mağdurları: Chargeback ile Para İadesi Alabilir

Yurt Dışındaki Okula Kayıt Yaptırıp Eğitim Alamayan Öğrenciler Dikkat! Kredi Kartıyla Ödenen Eğitim Ücretleri Geri Alınabilir mi?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu