EKONOMİ

Turizm geliri geçen yılın aynı çeyreğine göre %50,4 azaldı

Turizm geliri Ekim, Kasım ve Aralık aylarından oluşan IV. çeyrekte bir önceki yılın aynı çeyreğine göre %50,4 azalarak 3 milyar 913 milyon 758 bin $ oldu. Turizm gelirinin (cep telefonu dolaşım ve marina hizmet harcamaları hariç) %75,4’ü yabancı ziyaretçilerden, %24,6’sı ise yurt dışında ikamet eden vatandaş ziyaretçilerden elde edildi.

Ziyaretçiler, seyahatlerini kişisel veya paket tur ile organize etmektedirler. Bu çeyrekte yapılan harcamaların 3 milyar 335 milyon 869 bin $’ını kişisel harcamalar, 577 milyon 890 bin $’ını ise paket tur harcamaları oluşturdu.

Turizm geliri 2020 yılında bir önceki yıla göre %65,1 azalarak 12 milyar 59 milyon 320 bin $ oldu. Bu yılki gelirin 9 milyar 998 milyon 320 bin $’ını kişisel harcamalar, 2 milyar 60 milyon 999 bin $’ını ise paket tur harcamaları oluşturdu.

Turizm geliri ve ziyaretçi sayısı, IV. Çeyrek: Ekim-Aralık, 2020

Ziyaretçi türüne göre turizm geliri, IV. Çeyrek, 2020 Kişi başı ortalama harcama, IV. Çeyrek, 2020

Bu çeyrekte tüm harcama türleri geçen yılın aynı çeyreğine göre azaldı. Paket tur harcamaları (ülkemize kalan pay) %72,2, tur hizmetleri harcaması %68,4 ve spor, eğitim, kültür harcaması %67,3 azaldı. Yıllık olarak değerlendirildiğinde ise en çok azalış tur hizmetleri harcamalarında oldu.

Harcama türlerinin bir önceki yılın aynı dönemine göre değişim oranları (%), IV. Çeyrek ve Yıllık, 2020

Gecelik ortalama harcama 54 $ oldu

Bu çeyrekte geceleme yapan yabancıların ortalama gecelik harcaması 67 $, yurt dışında ikamet eden vatandaşların ortalama gecelik harcaması ise 35 $ oldu.

Yıllık olarak değerlendirildiğinde; geceleme yapanların ortalama gecelik harcaması 61 $, yabancıların ortalama gecelik harcaması 70 $, yurtdışında ikamet eden vatandaşların ortalama gecelik harcaması 44 $ oldu.

Ziyaretçi sayısı geçen yılın aynı çeyreğine göre %57,7 azaldı

Ülkemizden çıkış yapan ziyaretçi sayısı 2020 yılı IV. çeyreğinde bir önceki yılın aynı çeyreğine göre %57,7 azalarak 4 milyon 582 bin 698 kişi oldu. Bunların %79,5’ini 3 milyon 642 bin 367 kişi ile yabancılar, %20,5’ini ise 940 bin 331 kişi ile yurt dışında ikamet eden vatandaşlar oluşturdu.

Ülkemizden çıkış yapan ziyaretçi sayısı 2020 yılında bir önceki yıla göre %69,5 azalarak 15 milyon 826 bin 266 kişi oldu. Bunların %80,3’ünü 12 milyon 708 bin 265 kişi ile yabancılar, %19,7’sini ise 3 milyon 118 bin 1 kişi ile yurt dışında ikamet eden vatandaşlar oluşturdu.

Bu çeyrekte yabancı ziyaretçiler ülkemizi %64,9 ile en çok “gezi, eğlence, sportif ve kültürel faaliyetler” amacıyla ziyaret etti

İkinci sırada %15,1 ile “akraba ve arkadaş ziyareti”, üçüncü sırada ise ile %9,6 ile “alışveriş” yer aldı. Yurt dışı ikametli vatandaşlar ise ülkemize %66,4 ile en çok “akraba ve arkadaş ziyareti” amacıyla geldi.

Geliş amaçlarına göre ziyaretçiler(1), IV. Çeyrek, 2020(1) Oranlar beraberinde giden kişi hariç hesaplanmıştır.

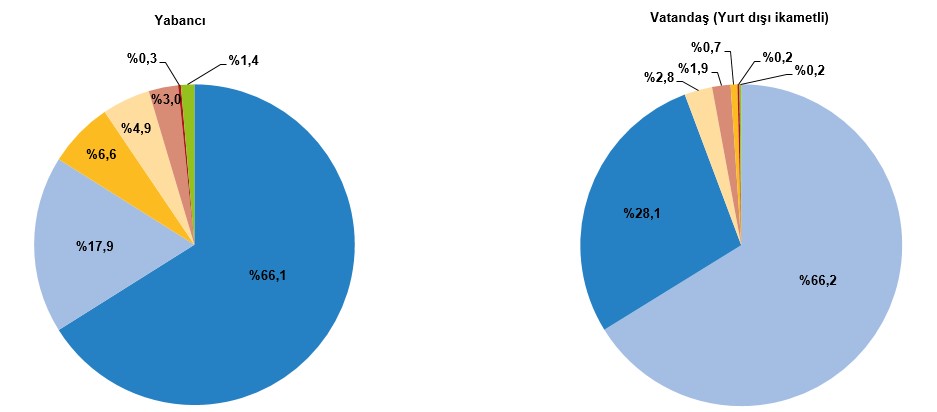

Yıllık olarak değerlendirildiğinde yabancı ziyaretçilerin geliş amaçlarında birinci sırada %66,1 ile “gezi, eğlence, sportif ve kültürel faaliyetler” yer alırken yurt dışı ikametli vatandaşlar ülkemize %66,2 ile en çok “akraba ve arkadaş ziyareti” amacıyla geldi.

Geliş amaçlarına göre ziyaretçiler(1), Yıllık, 2020

(1) Oranlar beraberinde giden kişi hariç hesaplanmıştır.

2020 yılına ait yıllık veriler 1., 3. ve 4.çeyrekleri kapsamaktadır.

Turizm gideri geçen yılın aynı çeyreğine göre %81,9 azaldı

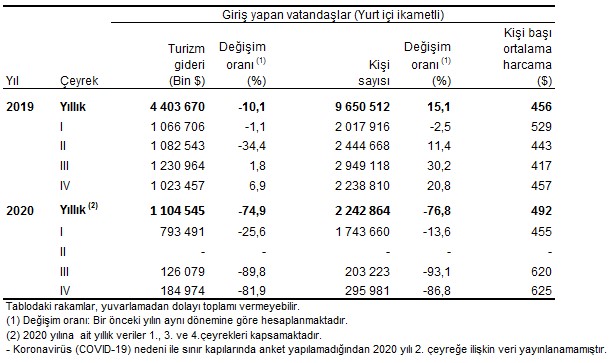

Yurt içinde ikamet edip başka ülkeleri ziyaret eden vatandaşlarımızın harcamalarından oluşan turizm gideri, geçen yılın aynı çeyreğine göre %81,9 azalarak 184 milyon 974 bin $ oldu. Bunun 182 milyon 245 bin $’ını kişisel, 2 milyon 729 bin $’ını ise paket tur harcamaları oluşturdu.

Yıllık olarak değerlendirildiğinde; turizm gideri, geçen yıla göre %74,9 azalarak 1 milyar 104 milyon 545 bin $ oldu. Bunun 953 milyon 881 bin $’ını kişisel, 150 milyon 664 bin $’ını ise paket tur harcamaları oluşturdu.

Turizm gideri ve yurt dışını ziyaret eden vatandaş sayısı, IV. Çeyrek: Ekim-Aralık, 2020

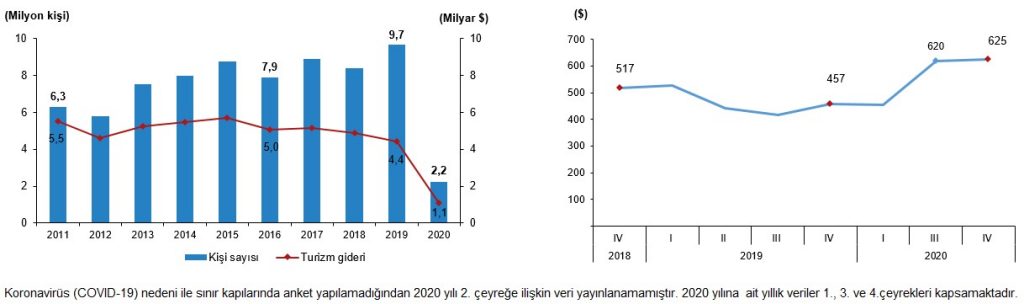

Yurt dışını ziyaret eden vatandaşlar 2019 yılı IV. çeyreğine göre %86,8 azaldı

Bu çeyrekte yurt dışını ziyaret eden vatandaş sayısı bir önceki yılın aynı çeyreğine göre %86,8 azalarak 295 bin 981 kişi oldu. Bunların kişi başı ortalama harcaması 625 $ olarak gerçekleşti.

Yıllık olarak değerlendirildiğinde; yurt dışını ziyaret eden vatandaş sayısı bir önceki yıla göre %76,8 azalarak 2 milyon 242 bin 864 kişi oldu. Bunların kişi başı ortalama harcaması 492 $ olarak gerçekleşti.

Turizm gideri ve kişi sayısı, 2020 Kişi başı ortalama harcama, IV. Çeyrek, 2020

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu