EKONOMİ

Türkiye’nin en büyük 100 elektrik üreticisi açıklandı

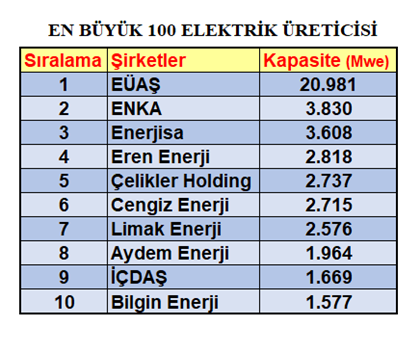

ELEKTRİK SEKTÖRÜNÜN ANA REFERANS KAYNAĞI MW100 RAPORU AÇIKLANDI : Enerji Günlüğü ve Kearney tarafından bu yıl ikincisi hazırlanan “MW100 – Türkiye’nin En Büyük 100 Elektrik Üreticisi” araştırmasının sonuçları açıklandı. Türkiye’nin en büyük elektrik üreticisi 20.981 MWe’lik kurulu gücüyle EÜAŞ oldu. Özel sektörün en büyüğü ise ENKA…

Enerji alanında Türkiye’nin en etkili haber ve bilgi kaynağı Enerji Günlüğü ile uluslararası danışmanlık şirketi Kearney’in hazırladığı MW100 2021 – Türkiye’nin En Büyük Elektrik Üreticileri Raporu’nun ikincisi yayınlandı. Sektörün önde gelen aktörlerinin de katılımıyla yapılan çevrimiçi toplantıyla duyurulan MW100 2021 Raporu, Enerji Piyasası Düzenleme Kurumu’nun (EPDK) 31 Aralık 2020 tarihli verilerinden hareketle hazırlandı.

Kamu şirketi EÜAŞ ilk sırada

MW100 2021 listesinin zirvesinde devlete ait Elektrik Üretim Anonim Şirketi (EÜAŞ) yer alıyor. MW100 araştırmasına göre EÜAŞ’a bağlı santrallerin 20.981 MWe’lik kurulu gücü bulunuyor. Bu kapasite, Türkiye’nin 95.890 MWe’lik toplam kurulu üretim kapasitesinin yüzde 22’sini oluşturuyor. Listenin ikinci sırasında ise 3.830 MWe’lik kurulu güce sahip ENKA bulunuyor.

Enerjisa’nın portföy dağılımı

Sabancı Holding ile Alman E.ON ortaklığı Enerjisa Üretim, MW100 Araştırması’nda 3.608 MWe’lik kurulu gücüyle en büyük üçüncü elektrik üreticisi konumunda yer alıyor. Enerjisa ilk üç arasında en dengeli kaynak dağılımına sahip oyuncu olarak dikkat çekiyor. MW100’e göre Enerjisa’nın üretim portföyünde 1.583 MWe’lik doğalgaz, 450 MWe’lik yerli kömür, 1.353 MWe’lik hidroelektrik, 211 MWe’lik de rüzgâr santrali var.

İlk 10 şirket değişmedi

MW100 araştırmasının dördüncü sırasında 2.818 MWe’lik kurulu gücüyle Eren Enerji, beşinci sırasında ise 2.737 MWe’lik kurulu gücüyle Çelikler Holding yer alıyor. Cengiz Enerji 2.715 MW ile altıncı, Limak Enerji 2.576 MW ile yedinci, Aydem Enerji 1.964 MW ile sekizinci, İÇDAŞ 1.669 MW ile dokuzuncu, Bilgin Enerji 1.577 MW ile 10’uncu sıradaki yerlerini korumayı başardılar. İlk 10 içinde kurulu gücünü en çok arttıran oyuncu unvanı da Limak Enerji’de.

Enerji okuryazarlığını yükseltmek

Enerji Günlüğü Genel Yayın Yönetmeni Mehmet Kara, MW100 Araştırma Raporu’na ilişkin değerlendirmesinde, Türkiye elektrik sektöründeki bilgi birikiminin giderek artıp derinleştiğini söyledi. “Tabii yine de, enerji okur yazarlığını arttıracak çalışmalara ihtiyaç var” diyen Kara şöyle devam etti:

“Tüm dünyada olduğu gibi Türkiye’de de enerji konusunda ihtiyaç duyulan farkındalık, sadece enerji fiyatlarıyla sınırlı kalmayıp, hayatın tüm alanlarını kapsayacak şekilde, sürdürülebilirlik yaklaşımıyla gelişmeli. Yani temiz çevre, iklim değişikliği, makro ekonomik dengeler ile enerji arasındaki ilişkiler gibi konulara da yeterli hassasiyetin gösterilmesini sağlayacak bir toplumsal algıya ihtiyaç var. Bu konuda hem enerji sektörü oyuncularına hem de medya sektörüne ciddi görevler düşüyor. Enerji Günlüğü olarak bu konuda işbirliklerine her zaman hazır olduk ve olacağız.”

Sürdürülebilirlik odaklı enerji yönetimi

Kearney Türkiye Yönetici Ortağı Onur Okutur da, MW100 2021 Raporu’nu değerlendirirken Türkiye elektrik sektörünün salgın şartları altında bile toplam kapasitesini yüzde 5 arttırarak finansal ve teknik sağlamlığını bir kez daha dünyaya gösterdiğini söyledi. Okutur, “Türkiye elektrik sektöründeki kapasite artışının yüzde 95’i yenilenebilir kaynaklarıyla gerçekleşti. Böylece bu kaynakların toplam kapasitedeki payı yüzde 51,5’e yükseldi. Türkiye 2020’de yüzde 43’lük yenilenebilir enerji üretim payı ile dünyadaki pek çok gelişmiş ekonomiyi geçti ve bu doğrultuda çevre ve sürdürülebilirlik odaklı bir enerji yönetimi uyguladığını bir kez daha göstermiş oldu” dedi.

MW100 Türkiye’nin yüzde 83’ü

Elektrik üreticilerinin 31 Aralık 2020 tarihi itibarıyla sahip oldukları kurulu güçlerine göre yapılan “MW100, Türkiye’nin En Büyük 100 Elektrik Üreticisi Araştırması”nda yer alan şirketlerin toplam kurulu gücü 79.420 MWe’ye ulaşıyor. Bu kapasite, MW100 şirketlerinin Türkiye’nin toplam kurulu üretim kapasitesinin yüzde 83’ünü oluşturuyor.

Hidroelektrik en büyük kaynak

MW100 şirketlerinin kurulu güçlerinin kaynak bazında dağılımı incelendiğinde doğalgaz ile hidroelektriğin son yıllarda olduğu gibi önde olduğu görülüyor. Bu iki kaynaktan hidroelektrikte 26.439 MWe, doğal gazda ise 23.561 MWe kurulu üretim kapasitesi bulunuyor. Hidroelektrik ve doğal gazı, 19.510 MWe’lik kurulu güçle kömür izliyor. MW100 şirketlerinin yerli kömürde 12.241 MWe, ithal kömürde ise 7.192 MWe’lik kurulu kapasiteleri bulunuyor. Son yıllarda büyük yatırım yapılan ve hızla büyüyen yenilenebilir enerji kaynağı rüzgar ise 7.417 MWe’lik kurulu kapasite ile kömürün arkasında yer alıyor.

Bu yıl 9 yeni şirket girdi

MW100 listesine bu sene 9 yeni şirket dahil oldu. Yeni katılan şirketlerin tümü yenilenebilir enerji kaynaklarındaki güçlü portföyleriyle dikkat çekiyor. Yeni katılan şirketlerin yüzde 80’inin sadece yenilebilir enerji kaynaklarında yatırımları bulunuyor. 2020 yılında hidroelektrik santrallerine yaptığı yatırımlarla dikkat çeken Energo-Pro listeye 60. sıradan girdi.

Toplam kurulu güç yüzde 5 arttı

MW100 2021 raporuna göre Türkiye’nin elektrik üretimi kurulu gücü 2020 yılında salgın önlemlerine rağmen yaklaşık yüzde 5’lik artışla 96 bin megavat (MW) seviyesine dayandı. Yıllık elektrik tüketimi ise Nisan-Mayıs aylarındaki sert düşüşe rağmen toplamda 2019’a göre artış gösterdi ve 305 milyar kilovatsaati aştı. Jeotermal, güneş ve rüzgâr enerjisinin toplam elektrik üretimindeki payı, devlet teşvikleriyle artan kurulu güç kapasitenin de etkisiyle bir sene içinde yüzde 13’ten yüzde 15 seviyesine yükseldi. Rapora göre hidroelektrik santrallerin payı 2020 yılına kıyasla gerilerken, bu düşüşte özellikle Ekim-Aralık ayları arasında yaşanan kuraklık etkili oldu.

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu