SÜRDÜRÜLEBİLİRLİK

BDDK Başkanı Akben’den ‘SÜRDÜRÜLEBİLİRLİK’ vurgusu

Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) Başkanı Mehmet Ali Akben Turkuvaz Medya Grubu’nun ekonomi kanalı A Para tarafından 28 Eylül 2021 Salı günü düzenlenen ‘Finansın Geleceği Zirvesi’nde konuştu.

Zirveye Hazine ve Maliye Bakan Yardımcısı Şakir Ercan Gül, Merkez Bankası Başkanı Prof. Dr. Şahap Kavcıoğlu, BDDK Başkanı Mehmet Ali Akben’in yanı sıra BDDK İkinci Başkanı Yakup Asarkaya, BDDK Kurul Üyeleri Mustafa Balcı, Hurşit Yıldırım, Ahmet Aksu, SPK Başkanı Ali Fuat Taşkesenlioğlu, Borsa İstanbul Genel Müdürü Korkmaz Ergun gibi ekonomi ve finans dünyasının önde gelen isimleri katıldı.

Zirvenin açılış panelinde A Para Yayın Koordinatörü Özlem Doğaner’in moderatörlüğünde Hazine ve Maliye Bakan Yardımcısı Şakir Ercan Gül, BDDK Başkanı Mehmet Ali Akben, SPK Başkanı Taşkesenlioğlu, SEDDK Başkanı Türker Gürsoy, Borsa İstanbul Genel Müdürü Ergun konuşmalarını yaptılar. Ardından Türkiye Bankalar Birliği (TBB) Başkanı Alpaslan Çakar ‘Bankacılık Sektörünün Pandemi Sınavı ve Yarını’ isimli özel sunum gerçekleştirdi.

Finansın Geleceği Zirvesi’nde konuşan Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) Başkanı Mehmet Ali Akben, “Bankacılık sektöründe finansal inovasyonu teşvik etmek, finansal kapsayıcılığı artırmak ve bankacılık hizmetlerine erişimi kolaylaştırmak amacıyla yeni bir düzenleme hazırlığı içerisindeyiz.” dedi.

Akben, ekonominin ve finansal piyasaların en önemli bileşenlerinden birinin bankacılık sektörü olduğunu anımsatarak, özellikle Türkiye’de bankacılık sektörünün, hem finans piyasasındaki pazar payı hem de kredi piyasasındaki etkinliği açısından çok daha kritik bir konumda olduğunu belirtti.

Bankacılık sektörünün gelişiminin finansal piyasaları da genel ekonomiyi de yakından ilgilendirdiğini ifade eden Akben, şunları kaydetti:

“Bankacılık faaliyetleri geçmişten bugüne önemli değişikliklere uğramış, sürekli gelişim halinde olmuştur. Özellikle 1990’lı yıllardan itibaren yaşanan küreselleşme süreci ile birlikte bankacılık faaliyetleri uluslararası bir nitelik kazanmak zorunda kalmıştır. Bankacılıkla ilgili kural ve düzenlemeler, makroekonomik döngü içerisinde, bazı dönemlerde gevşetilmiş bazı dönemlerde sıkılaştırılmıştır. Bunun sonucu olarak da tüm dünyada bankacılık düzenlemeleri hemen hemen standart bir yapıya kavuşmuştur. Türk bankacılık sektörü olarak bizler de uzun zamandır, uluslararası standartlar ve düzenlemelere uyumlu bir yasal alt yapıya sahibiz. Ayrıca, sektörümüz güçlü bir sermaye yapısına, nitelikli insan kaynağına ve yetkin bir risk yönetimi altyapısına sahiptir. Bu nitelikleri ile bankalarımız reel kesime katkı sunmakta, istihdam yaratmakta ve ekonomik büyümeyi desteklemektedir. Bugün geldiğimiz noktada bankacılık sistemi, reel ekonomi için çok daha önemli hale gelmiştir.”

BDDK Başkanı Akben, bankacılık sektöründen, bugün ve gelecekteki beklentilerinin bu durumun bundan sonra daha da iyi bir şekilde devam etmesi olduğunu vurgulayarak, bankaların bu konudaki hassasiyetlerini sürdüreceklerine olan güveninin tam olduğunu söyledi.

Başta katılım finans olmak üzere alternatif finans modelleri konusunda ciddi potansiyele sahip olunduğuna işaret eden Akben, bu konuda, Ekonomi Reform Paketi’nde de yer aldığı üzere paydaş kurum ve kuruluşlar ile birlikte birçok sektörü kapsamına alacak Katılım Finans Kanunu çalışmalarının süratle devam ettiğini dile getirdi.

Akben, hâlihazırda bankaları, finansal sektörü ve dolayısıyla genel ekonomiyi etkileyecek iki önemli gelişme sürecinin yaşandığını aktararak, bunlardan birincisinin internet ve diğer bilgi teknolojileri ile ortaya çıkan yeni finansal yeniliklerle ilgili olduğunu, tüm dünyada finans ve bankacılık hizmetlerinin hızla dijital kanallara kaydığını söyledi.

– “Finansal inovasyonu teşvik etmek amacıyla yeni bir düzenleme hazırlığı içerisindeyiz”

BDDK olarak son yıllarda artan dijital dönüşümün hızına uygun olarak, bankacılık alanında düzenleme çalışmaları yaptıklarını ve buna devam ettiklerini belirten Akben, sözlerini şöyle sürdürdü:

“2020 yılının mart ayında Resmi Gazete’de yayımlanan Bilgi Sistemleri ve Elektronik Bankacılık Hizmetleri Yönetmeliği son yıllardaki dijital dönüşümü takip eden düzenlemelerimizin öncüsü niteliğinde olduğunu söyleyebilirim. Söz konusu Yönetmelikle, gelişen teknolojik ihtiyaçlara binaen, bilgi güvenliği yönetimi ve bilgi sistemleri yönetişimi gibi hususlarda yeni kurallar ve ilkeler getirdik. Yine Yönetmelik kapsamında, elektronik bankacılık hizmetleri konusunda hem banka hem de müşteri tarafına yönelik, dünyaya örnek olabilecek yenilikçi yaklaşımlar benimsedik. Bu düzenleme ile bankalarımızın bilgi sistemleri ve elektronik bankacılık hizmetlerini güvenli ve kesintisiz olarak yürütmeleri amaçlanmıştır. Bilindiği üzere, finansal hizmetlerde dijitalleşme ve teknolojinin yaygınlaşmasıyla birlikte finans sektöründe hizmet ağları, iş modelleri ve mimari yapı kökten bir değişim ve dönüşüm geçirmektedir.”

Mehmet Ali Akben, 2019-2023 dönemini kapsayan 11. Kalkınma Planı’nda finansal kuruluşların müşterileriyle yaptıkları işlemlerde “fiziki belge” ve “ıslak imza” kullanımının azaltılması hedeflendiğini, 2020 yılı Cumhurbaşkanlığı Yıllık Programı’nda da yer verilen bu hedefe uygun şekilde Bankacılık Kanunu’nda da değişiklik yapıldığını anımsatarak, yapılan değişiklik sonrası Uzaktan Kimlik Tespiti Yönetmeliği hazırlandığını ve Mayıs 2021 tarihinden itibaren bankacılıkta uzaktan müşteri edinimi döneminin başlandığını ifade etti.

Uzaktan kimlik tespiti ile müşterinin banka şubesine gitmesine gerek kalmadan müşteri kaydının oluşturulması ve ilk müşteri ilişkisinin tamamen dijital ortamda kurulmasının sağlandığını hatırlatan Akben, “Böylelikle, yaşadığımız dijitalleşme sürecine uygun olarak, bir bilişim cihazı üzerinden yazılı şeklin yerine geçecek şekilde ve mesafeli olarak sözleşme ilişkisinin kurulmasına imkân tanınmıştır. Elektronik bankacılık kanallarının kullanımında ortaya çıkan bahsettiğim gelişmeler salgın sebebiyle yaşanan olağandışı bu dönemde, vatandaşlarımıza işlem kolaylığı sağlamıştır. Ayrıca, bankacılık sektöründe finansal inovasyonu teşvik etmek, finansal kapsayıcılığı artırmak ve bankacılık hizmetlerine erişimi kolaylaştırmak amacıyla yeni bir düzenleme hazırlığı içerisindeyiz.” diye konuştu.

Sadece dijital kanallar üzerinden hizmet veren, şubesiz bankaların faaliyet esaslarını belirledikleri “Dijital Bankaların Faaliyet Esasları ile Servis Modeli Bankacılığı Hakkında Yönetmelik Taslağı”nı da yakın zamanda hazırladıklarını ve görüşe açtıklarını anlatan Akben, “Yapacağımız düzenlemelerde tüketicilerin yeni servislere uyum sağlayabilmesi ve veri paylaşımı konusunda kendini güvende hissetmesi için yoğun şekilde çalışıyoruz.” dedi.

– “(Çağrı merkezleri) Müşteri şikâyetlerinde ciddi manada iyileşme gözlemlenmiştir”

BDDK Başkanı Akben, 2020 yılının mayıs ayında yürürlüğe konulan Çağrı Merkezi Yönetmeliği ile bankaların çağrı merkezlerinin hizmet seviyesinin ölçülmesi ve hizmet kalitesinin belirlenmesinin düzenleme kapsamına alındığını ve müşteri şikâyetlerinde ciddi manada iyileşme gözlemlendiğini söyledi.

Yaptıkları tüm bu çalışmalarla, finans sektörünün gelişimine yönelik inovasyonları cesaretlendirmeyi hedeflediklerini ifade eden Akben, “Bu süreçte siber güvenlik alanında dijitalleşmenin zorunlu kıldığı kapsamlı adımları atmaya ve gerekli tedbirleri almaya devam edeceğiz. BDDK olarak, bankaların bilgi sistemleri yönetmeliği, uzaktan kimlik tespiti yönetmeliği, dijital bankacılık düzenleme çalışmalarımızla finansal kuruluşların düzenleme ve denetleme çerçevesini güçlendirmeyi ve kurumsal yapısı güçlü bir finansal sektör oluşturmayı hedefliyoruz.” diye konuştu.

Akben, bankacılığın ve finans sektörünün geleceğini derinden etkileyecek diğer bir konunun, sürdürülebilirlik alanındaki gelişmeler olduğuna dikkati çekerek, “Sürdürülebilirlik kavramı, özellikle iklim değişikliği ve sonuçlarıyla mücadele için çevresel, sosyal ve yönetsel bir dizi yaklaşımı ifade etmektedir. Sürdürülebilirliğin en temel göstergesi ise karbon emisyon oranlarının azaltılmasıdır. Bunun için sanayi, enerji, tarım ve ulaştırma gibi kimi sektörlerin geniş çaplı bir dönüşüm geçirmesi gerekmektedir. Avrupa Yeşil Mutabakatı ve Sınırda Karbon Düzenlemesi gibi uluslararası anlaşma ve düzenlemelerin şekillendirdiği bu süreçte bankacılık sektörü de önemli bir görev üstlenecektir.” şeklinde konuştu.

Basel Bankacılık Denetim Komitesi, Avrupa Bankacılık Otoritesi ve uluslararası kuruluşların bankaların sürdürülebilirlikle ilgili tabi olacağı kurallara ilişkin çeşitli taslak dokümanlar yayınladığını anımsatan Akben, birçok bankanın bu alanda çok önceden hazırlıklara başlamış olup iç sistemlerini ve veri setlerini oluşturmak için çalışmalarını sürdürdüğünü bildirdi.

Akben, sürdürülebilirliğin yalnızca finansal kuruluşları değil, denetim otoritelerini de yakından ilgilendirdiğini ifade ederek, şunları kaydetti:

“BDDK olarak biz de konuyla ilgili çalışmalarımızı hızla sürdürüyoruz. Yeşil Mutabakat Eylem Planı kapsamında yıl sonuna kadar ‘Sürdürülebilir Bankacılık Strateji Belgesini’ yayımlayarak bankacılık sektörünün yeşil mutabakata uyumu için yol haritasını belirlemiş olacağız. Orta Vadeli Plan kapsamında ise sürdürülebilir bankacılık ilke ve kurallarına, risk yönetimine, muhasebe sistemine ve kamuoyuna açıklamaya ilişkin düzenlemeleri hayata geçireceğiz. Atacağımız adımlar ile bankacılık sektörünün Avrupa Birliği düzenlemeleri ile uyumlu bir sürdürülebilirlik altyapısına sahip olmasını planlıyoruz.”

– “Ülkemizin sürdürülebilirlikle ilgili süreci de başarıyla bütün kurumlarıyla atlatacağına inancım tam”

Mehmet Ali Akben, her geçen gün yeni bir sonucu ile karşılaşılan iklim değişikliği sorununun, herkesi kaçınılamayacak bir değişim sürecine sürüklediğini belirterek, değişimi zamanında gerçekleştiremeyen ülkelerin maalesef başta dış ticaret ve finans olmak üzere önemli kayıplara uğrama riskiyle karşı karşıya olduğunu kaydetti.

Sürdürülebilir bir ekonomiye geçişin ise reel sektörün yanında finansal sektör ve kamu kesimi açısından da oldukça zor ve zahmetli olacağının anlaşıldığını anlatan Akben, “Bankacılık ve finans sektörümüzün nitelikli insan gücü ve gelişmiş teknolojik altyapı gibi iki önemli avantajı bulunmaktadır. Nitekim finansal kuruluşlarımız geçmişte bu tür değişimlere hızlı şekilde uyum sağlama kapasitesine sahip olduğunu defalarca göstermiştir. Bu nedenle ülkemizin sürdürülebilirlikle ilgili bu süreci de başarıyla bütün kurumlarıyla atlatacağına inancım tamdır.” diye konuştu.

GÜNCEL

TPI Composites: Rüzgar enerjisinde bir devin çöküşü mü?

TPI Composites’in fabrikalarını satması ne anlama geliyor?

Gülbeyaz Gergün

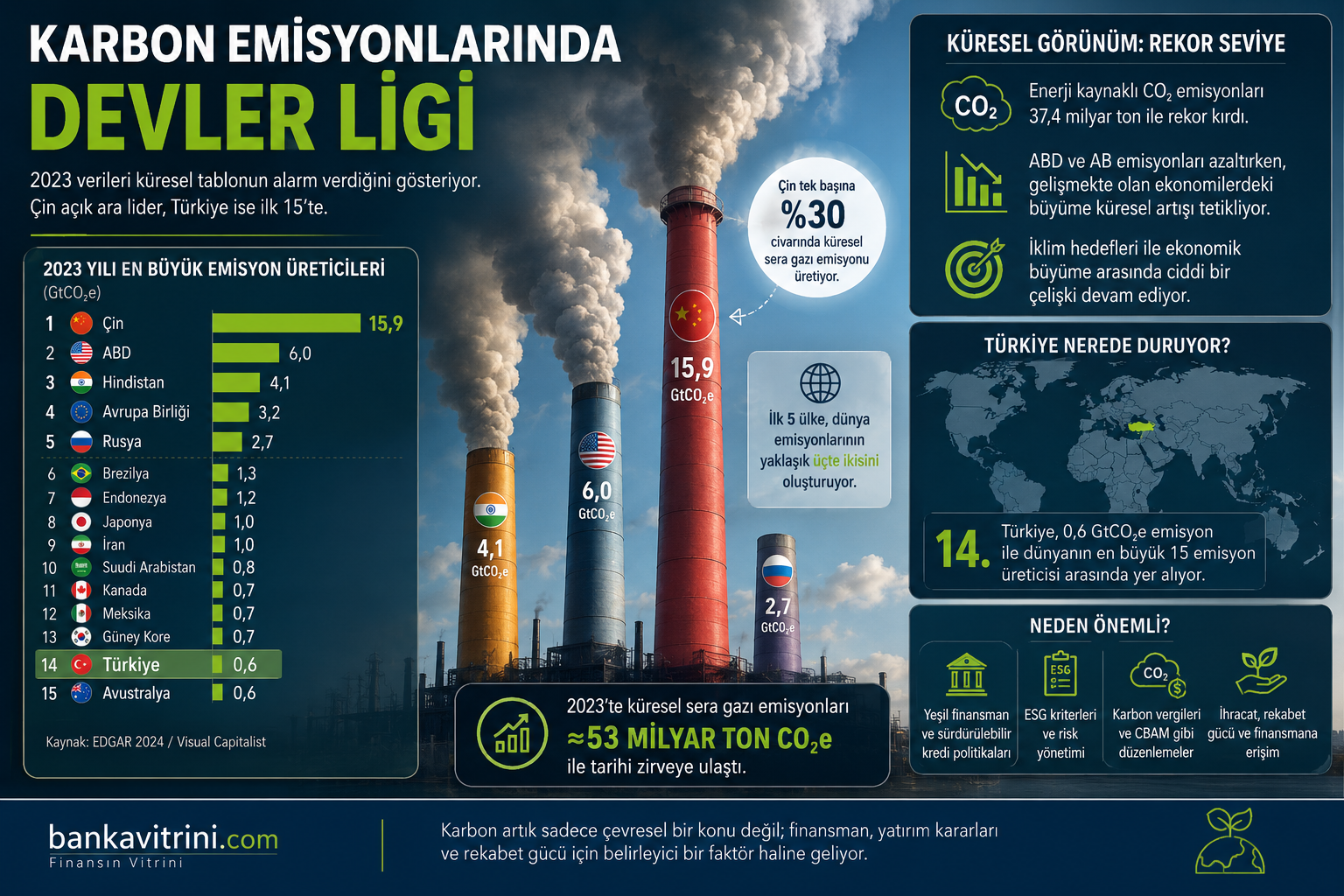

Yeşil dönüşüm zorunlu hale geliyor: Emisyon liginde dikkat çeken tablo

Karbon Emisyonlarında Devler Ligi: Dünya Nereye Gidiyor, Türkiye Nerede Duruyor?

Cengiz KILIÇ

Enerji sektöründe kritik kavşak: Hukuki çıkmaz mı, yeni fırsat mı?

Yanlış kurgularla başlayıp, gelinen noktada “gelir darlığı” ve Anayasa Mahkemesi lisanslama yolu iptaliyle yakın gelecekte faaliyet durdurma riski taşıyan 10 yılını dolduran/dolduracak tesisler, aynı zamanda milli birer servettir.

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu