EKONOMİ

Kömür krizi mi geliyor?

Pandemi süresince ertelenmiş tüketici talebinin açığa çıkması ve sanayide çarkların hızla dönmeye başlaması dünyada bir enerji krizi başlattı. Avrupa başta olmak üzere talebinin arttığı ülkelerde enerji fiyatları da hızla yükseliyor. Kömür fiyatları rekor seviyelere çıkarken, doğalgaz fiyatları 10 yıldır görmediği düzeylerde. Politika yapıcılar ve iş dünyası artan enerji talebini karşılamak için hala fosil yakıtlara güveniyor, bu da büyük bir emisyon kaynağı olması nedeniyle ‘dünyanın en sevmediği’ emtia ürünlerinden kömüre talebin bir süre daha devam edeceğini gösteriyor. Finans kuruluşları da, gelip çatan kış ayları ve sonraki yıllara ilişkin fiyat tahminlerini yukarı yönlü revize ediyor.

Dünya gazetesinden Evrim Küçük’ün haberine göre; Kömür vadelileri ICE’de son 1 yılda yüzde 252 artarak 186 dolar/ton ile rekor seviyeye ulaştı. Fiyatlar pandemi nedeniyle 2020’de yaptığı dibin ise yüzde 350 üzerine çıktı. Benzer bir hareket son birkaç ayda 12 dolardan fazla artarak 25 dolar/mmbtu’ya yükselen sıvılaştırılmış doğal gaz (LNG) piyasasında yaşanıyor. Fiyatlar tüm zamanların en yüksek seviyesine çıktı, zincirleme şekilde Avrupa’da önce doğalgaz fiyatları ve sonrasında elektrik fiyatları rekor kırdı. Avrupa’da elektrik fiyatları bir anda 150 euro/ MWh’ye yükseldi.

Fitch, gelecek 4 yıl için tahminini yükseltti

Finans kuruluşları Fitch Ratings ve Goldman Sachs, enerji krizini tetikleyen kömürde fiyat beklentilerini yükseltti. Fitch Ratings, Çin’deki termal kömür arzı kısıtlamaları nedeniyle tüm Qinhuangdao 5.500 kcal/kg fiyat tahminlerini ve kısa ve orta vadeli Newcastle 6.000 kcal/kg fiyat tahminlerini artırdı. Qinhuangdao için 2021 yılı ortalama fiyat beklentisini 106 dolardan 134 dolara yükselten Fitch, 2022 beklentisini 85 dolardan 102 dolara, 2023 beklentisini 83 dolardan 85 dolara ve 2024 yılı beklentisini 76 dolardan 82 dolara çıkardı. Kuruluş uzun vadeli tahminini ise 74 dolardan 78 dolara revize etti.

Goldman son çeyrek beklentisini ikiye katladı

Goldman da Asya kömürü için fiyat beklentisini, arz sıkıntısı gerekçesiyle neredeyse ikiye katladı. Analistler Paul Young ve Hugo Nicolaci, kuzey yarımküre kış aylarında yaşanacak talep ve doğal gazdaki küresel ralliyi hesaba katarak, gösterge Newcastle termal kömürünün dördüncü çeyrekte, daha önceki 100 dolar tahmininin çok üzerine çıkarak ton başına ortalama 190 ABD doları olacağını öngördüler. Banka, 2022 tahminini ton başına 85 dolardan 120 dolara çıkardı. Endonezya’nın arzındaki toparlanmanın Avustralya, Güney Afrika ve Kolombiya’daki düşük üretim nedeniyle yetersiz kaldığına dikkat çeken bankaya göre, büyük üreticilerin küresel kömür ihracatı mayıs ve haziran aylarında yaklaşık yüzde 8 arttı. Banka aynı zamanda çelik üretiminde kullanılan koklaşabilir taş kömürü tahminlerini de yükseltti. Dördüncü çeyrek fiyat beklentisini yüzde 48 artışla ton başına 230 dolara yükselten banka, 2022 ortalama tahminini yüzde 13 artırarak 175 dolar olarak belirledi. Kazançlar, Çin’in yerel kömür üretimindeki düşüş ve Japonya, Tayvan ve Hindistan gibi ülkelerden gelen taleple destekleniyor.

Çin’de 50 milyon ton met kömür açığı bekleniyor

Çin’de kok kömürü üretim kapasitesi artarken, bu yıl metalürjik kömürde 50 milyon ton açık oluşması bekleniyor. Met kömürü, çelik üretiminde kullanılan önemli bir hammadde. China Securities International’ın son verilerine göre, 2021 yılında ülkenin 28,92 milyon ton eski kok üretim kapasitesini emekliye ayırdığı ve 58.575 milyon ton yeni kok üretim kapasitesi eklediği görülüyor. Bu da net 29.65 milyon ton yeni kok kömürü kapasitesi anlamına geliyor. Ancak met kömürde açık bekleniyor. Sadece 1 ayda yüzde 45 yükselerek eylülün ilk haftasında 4.035 ton/yuan (626 dolar) seviyesine ulaşan fiyatlar üzerinde baskının artabileceği tahmin ediliyor.

Küresel elektrik üretiminde payı yüzde 35

Fitch Ratings araştırmasına göre termal kömür önemli bir küresel enerji kaynağı olmaya devam ediyor ve küresel enerji üretiminde hala yüzde 35’ten fazla paya sahip. Kömürün enerji üretimindeki payının enerji dönüşümüyle azalması bekleniyor fakat bunun piyasa üzerinde etkisinin uzun vadede ortaya çıkacağı belirtiliyor. Özellikle elektrik üretiminde kömürün önemli paya sahip olduğu Hindistan, Pakistan ve Vietnam gibi çevre gündeminin daha az katı olduğu gelişmekte olan pazarlarda orta vadede kömür talebinin artması bekleniyor. ABD ve AB’nin dünya çapındaki kömür talebinin yalnızca yüzde 10’unu oluşturduğundan, bu bölgelerde beklenen bir daralmanın küresel pazar üzerinde sınırlı bir etkisi olacağı tahmin ediliyor.

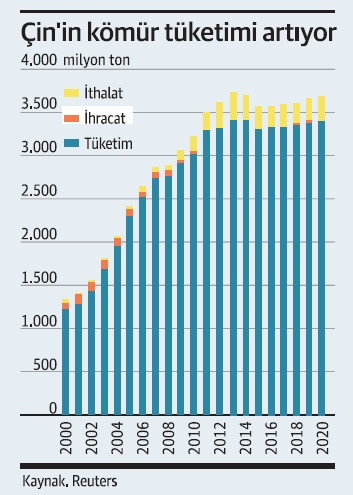

Hikaye Çin’de başladı!

■ Türkiye’ye de sıçrayan küresel enerji krizinin merkezinde Çin var. Ülkede COVID-19 sonrası toparlanma ve alışılmadık derecede sıcak havalar bu yıl elektrik tüketimini sert bir şekilde artırdı. Çin’in elektriğinin çoğu kömürden üretiliyor ancak yerel kömür üretimi; yeni düzenlemeler, yetersiz yatırım ve daha sıkı çevre denetimlerinin sonucu azaldı.

■ Çin’deki bir diğer önemli elektrik üretim kaynağı hidroelektrik de kuraklık nedeniyle büyümeyi başaramadı. Bu da Çin’i kömür için deniz ötesi pazarlara yönelmeye zorladı.

■ Bununla birlikte, başka yerlerde de üretim sıkıntıları baş gösterdi. Örneğin Endonezya’daki şiddetli yağışlar ve personel sıkıntısı, Rusya’daki demiryolu sevkiyatındaki sorunlar ve Güney Afrika’daki toplumsal huzursuzluk üretime olumsuz yansıdı. Dolayısıyla kömür piyasası daralırken, küresel kömür fiyatları yükseldi.

■ Aynı faktörler Çin’in LNG talebini artırdı, ancak burada Çin yalnız değildi. Örneğin, Brezilya’daki kuraklıklar hidroelektrik üretimini de azaltarak LNG talebini büyüttü. Sıvılaştırma terminallerinde bir dizi üretim kesintisi ile küresel LNG piyasası son birkaç ayda ciddi şekilde daraldı.

■ Avrupa dünyada önemli bir LNG alıcısı. Diğer bölgelerdeki daralma nedeniyle kıtanın LNG ithalatı bu yaz keskin bir düşüş yaşadı. Öte yandan, yumuşak hava nedeniyle rüzgardan elektrik üretimi hayal kırıklığı yarattı. Bu da doğal gaz talebini artırdı. Ancak Rusya ve diğer bölgelerden gelen gaz arzının kısıtlı olması nedeniyle Avrupa, yaz aylarında normalde yaptığı kadar doğal gaz stokları oluşturamadı. Avrupa gaz stokları yılın bu zamanı için alışılmadık derecede düşük seviyeye inince yaşanan panik havası elektrik fiyatlarını hızla yükseltti.

Demir cevherine fark attı!

S&P Global Platts tarafından yapılan bir analize göre, koklaşabilir taş kömürü, son haftalarda fiyatlarda görülen sert artışın ardından demir cevherini geride bırakarak çelik üreticileri için en pahalı hammadde haline geldi. Bir ton sıcak metal için 1.6 ton demir cevheri ve 0.7 ton sert koklaşabilir taş kömürü gerektiğine dayanarak yapılan hesaplamaya göre, tahmini demir cevheri maliyetinin 150 dolar/ton, koklaşabilir taş kömürü maliyeti ise 350 dolar/ton civarında. Hesaplamada, Platts gösterge IODEX ve HCC FOB Avustralya kullanıldı. Avrupa’daki çelik fabrikaları kok kömürünün demir cevherinden daha pahalı hale geldiğinden yakınırken, Hindistan’daki bazı fabrikalar da koklaşabilir taş kömürünün sıcak metal üretmek için gereken toplam girdi maliyetinin yüzde 60’ından fazlasını oluşturduğu bilgisi veriyor.

Rabobank uyardı: Avrupa’da gaz krizi 1970’ten daha kötü olabilir

Rabobank tarafından hazırlanan raporda Avrupa’da mevcut gaz krizinin 1970’li yıllarda yaşanan petrol şokundan daha büyük olduğu yorumu yapıldı. Kuruluşun değerlendirmesinde kışın soğuk geçmesi halinde stokların eriyebileceği ve piyasanın fiyat artışları ile bu durumu önlemeye çalıştığı ifade edildi. Öte yandan Avrupa’nın en büyük tedarikçisi olan Rus Gazprom, Avrupa’ya ek gaz tedariki sağlayabileceğini açıkladı. Elektrik fiyatlarının arttığı Avrupa’da gübre ve metal fabrikaları, üretimlerini kısmak zorunda kalıyor. Hükümetler de krize çözüm arıyor. İspanya, elektrik vergilerini geçici olarak yüzde 0.5’e düşürülüyor. Enerji şirketleri kârından 2.6 milyar euro tüketicilere kanalize etmeyi hedefl iyor. Yunanistan’da düşük gelirli haneler için tek seferlik bir ödeme ve ayrıca nüfusun yüzde 70’i tarafından kullanılan ilk 300 kilovatsaat için aylık 9 euro sübvansiyon düşünülüyor. İtalya’da faturaları azaltmak için yaz boyunca sisteme 1.2 milyar euro enjekte etti, faturalandırma sistemi değiştirecek. Fransa, vatandaşlarına enerji faturalarını ödemek için 580 milyon euro verecek.

Çin harekete geçti

Çin Ulusal Enerji İdaresi de, kış aylarından konutların ısıtılması için yeterli enerjinin sağlanabilmesini güvence altına almak üzere doğal gaz ve kömür şirketlerinden üretimlerini artırmalarını istedi. Kömür ve doğal gaz üreticileri ile 23-25 Eylül döneminde görüşmeler yapan Enerji İdaresi, petrol ve petrol boru hattı şirketleri de bir araya geldi. Çin’de bir ok bölgede sanayi üretiminin enerji arz yetersizliği nedeniyle sıkıntı çektiği haberleri de geliyor. Halkın Günlüğü gazetesine göre, Lioning eyaletinde enerji yetersizliği azalan rüzgar enerjisinden de kaynaklı olarak dikkat çekici bir düzeye ulaştı.

Teknoloji devleri üretime ara verdi

Apple ve Tesla’nın tedarikçileri de Çin’deki enerji sorunları nedeniyle üretime ara verdiler. iPhone tedarikçilerinden Foxconn’un iştiraki Eson Precision Engineering, Kunshan tesisinde üretime pazar günü ile cuma günü arasında devam edilmeyeceğini duyurdu. Şirket hem Tesla’ya hem de Apple’a parça tedarik ediyor.

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Dünya Kupası'nda devlerin savaşında muazzam ekonomik başarı 19/07/2026

- Merz'den kapsamlı kabine değişikliği mesajı 19/07/2026

- Dr. Can Fuat Gürlesel hayatını kaybetti 19/07/2026

- MÜSİAD Başkanı Özdemir, yılın ikinci yarısına ilişkin beklentilerini açıkladı 19/07/2026

- Trump'tan İran'ın mutabakat açıklamasına yanıt 19/07/2026

- Engelli araç ithal işlemlerinde randevu sistemi geliyor 19/07/2026

- Elektrikli araç şarj hizmetlerinde büyük artış 19/07/2026

- İran'dan Kuveyt'teki ABD hedeflerine saldırı 19/07/2026

- Ekonomi ve siyaset gündemi - 19 Temmuz 2026 19/07/2026

- ABD'den ölen askerleri için misilleme saldırısı 19/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu