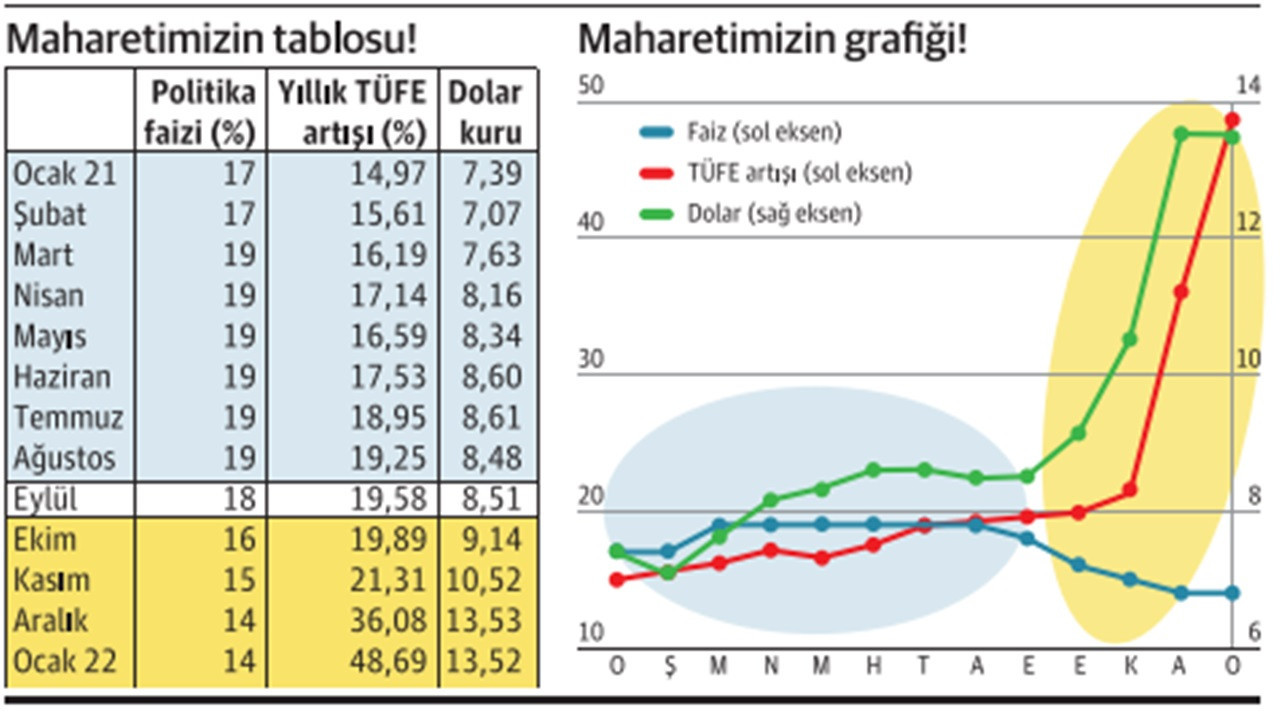

✔ Geçen yılın ilk sekiz ayı… Faiz sabit; enflasyon ve dolar faizle kol kola girmiş gidiyor. Kötünün iyisi bir dönem.

✔ Eylülde bir kıvılcım, faiz indirimi başlıyor… Bu indirimle birlikte döviz ve enflasyonun yolu ayrılıyor; sarı bölgeye, yani tehlike bölgesine giriliyor.

Hükümet enflasyonla mücadele etmeye yeniden başlarsa durum daha da kritik hale gelebilir ve bugünleri arayabiliriz. Çünkü şimdiye kadar başımıza ne gelmişse, enflasyonla mücadele adımları yüzünden geldi. Kendi haline bıraksak, enflasyon belki de gerileyecek. Enflasyonla mücadelede temel “silahımız” faizi düşürmek ya, şimdi düşünün, önümüzdeki aylarda enflasyonu aşağı çekmek adına yeni faiz indirimleri gündeme gelirse halimiz ne olur? Şimdiye kadar bu adım yüzünden yaşadıklarımızın daha şiddetlilerini yaşamaz mıyız?

Örneğin elektrik zammı, örneğin akaryakıt zamları, doğalgaz zamları ve bunların yol açtığı zamlar… Bunlar niye oldu sanıyorsunuz?

Neil Armstrong’un Ay’daki yürüyüşü sırasında söylediği ve tarihe geçen “Bir insan için küçük, insanlık için dev bir adım” sözünden esinlenerek ifade edersek “Merkez Bankası için küçük, Türkiye için büyük bir adım atıldı” ve başımıza ne geldiyse o yüzden gelmedi mi?

ŞU ÜÇ ZAM VAR YA, ÜÇ ZAM!

Hep söyledik, bir kez daha vurgulayalım. Elektrik zammı, değil ocak ayının ya da 2022 yılının, son dönemlerin en büyük zammıdır ve tahribatı da, sonuçları da her kesim için çok ağır olacaktır.

Aynı şekilde doğalgaz zammı hem konutlarda, hem sanayide büyük yıkıma yol açacaktır; ayrıca sanayideki kısıntı ciddi üretim kaybı yaratacaktır.

Dur durak bilmeyen akaryakıt zamları da benzer etkiler doğurmaktadır.

Şimdi bütün bu zamları tümüyle dünyada enerji fiyatlarının artıyor olmasıyla açıklamak ne kadar doğru? Dünyada enerji fiyatlarının tırmanması karşısında bu artışın etkisini hafifletecek adımlar atmak varken tersini yapmışsak, ki yaptık, bizim hiç hatamız yok mu yani?

Geçen yılın eylül ayı; ham petrol fiyatları 70-75 dolar arasında. Gidişat fiyatların artabileceğini gösteriyor. Nitekim bugünlerde ham petrol fiyatı 90 doları aşmış durumda. Şimdi düşünün, bir varil ham petrolü eylüldeki 8.50 dolayındaki kurdan (8.50×70) 595 liraya mal ediyorken, biz ne yaptık; tutup kurun 13.50’ye tırmanmasına yol açacak adımlar attık ve artık bir varil petrolü (13.50×90) 1.215 liraya mal eder duruma geldik. Petrolün varil fiyatına tabii ki etki edemeyiz ama kuru 8.50-9.00 lirada tutsak ve örneğin 9 liradan alım yapsaydık bir varil petrolü (9×90) 810 liraya mal edecektik.

Hadi izah etsenize; bir varil petrolü 810 liraya almak varken, ne uğruna bu tutarı 1.215 liraya çıkardık? Üstelik dolar çok daha yukarıdayken maliyetimiz de aynı şekilde daha yüksekti.

Şimdi tutup gerekçe üretiyoruz; “Ne yapalım, petrol fiyatı arttığı için akaryakıta zam yapmak zorunda kalıyoruz” diye.

Türk parasının değerini düşüren başkaları değil ya!

Doların 8.50-9.00 dolayında kalmasını sağlasak akaryakıta bu kadar zam gelir miydi?

Paramız bu kadar değer yitirmese elektrik fiyatlarına böylesine bir zam yapmak gerekir miydi?

İnsanlar doğalgaz yakmaya korktukları için battaniyelere sarınarak oturmak durumunda kalır mıydı?

MAHARET İSTER!

Bir varil petrolü 800 lira civarında mal etmek dururken yüzde 50 fazlasına, 1.200 lira civarına mal etme durumuna gelmek, bunun yolunu açmak, bunun zeminini hazırlamak, üstelik bütün bunları ekonomiyi iyileştiriyoruz gerekçesiyle yapmak doğrusu maharet ister.

Toplumun her kesimini etkileyen üç temel zamdan yola çıkarak bir tablo çizmeye çalıştık. Son aylarda sergilediğimiz mahareti makro boyutta ele alalım şimdi de…

Merkez Bankası’nın politika faizi, tüketici fiyatlarındaki yıllık artış ve dolar kuru… Bu temel verilerde nasıl bir eğilim yaşanmakta olduğunu biliyor ve her gün görüyoruz ama bunları bir de tablo ve grafiğe döküp keskin dönüşlere yakından bakalım istedik.

Bu üç temel verinin geçen yılın başından bu yana olan 13 aylık gerçekleşmesini tablo ve grafik olarak sunuyoruz.

MAVİDEN SARIYA GEÇİŞ…

Geçen yılın ilk sekiz ayı ılımlı gidişatı temsil eden mavi. Eylülde adeta rahat batıyor ve faiz indirmeye başlıyoruz. Tüm dünya enflasyon belasının farkında ve faiz artırıyor; biz ise faizi sabit tutmak bir yana indirmeye karar veriyoruz.

Ekonomi ekimle birlikte sarı alana, tehlikeli göstergelerin oluştuğu alana geçiyor. Ekonomide zaten bir dizi sorunumuz var; üretici fiyatları zaten çok hızlı artıyor ve tüketiciyle olan makas açılıyor ve dolayısıyla tüketici fiyatlarında hızlanma beklentisi giderek güçleniyor; biz de tutup yaraya tuz basarcasına faizi aşağı çekiyoruz.

“FAİZ SEBEP” Mİ DİYORDUK?

Faiz yüzde 19 düzeyindeyken yıllık TÜFE artışı da, kur da “kardeş kardeş” birlikte yol alıyordu.

Sonra ara ara unuttuğumuz o meşhur iktisat teorisini yeniden hatırlayıp faizi düşürerek enflasyonu aşağı çekme çabası içine girdik.

Bu teori, bir kez daha işe yaramadı.

Hatta tam tersine sarı alana geçiverdik; kur yukarı gidince petrolü daha pahalı ithal ettik, elektrikte zam yolunu açtık, doğalgaza zam üstüne zam yapmak zorunda kaldık.

Ama ne için, bütün bunlar faizi düşürüp enflasyonla mücadele etmek için! İnsan ister istemez şunu söylüyor:

“Aman kalsın, enflasyonla sakın ama sakın mücadele etmeyin. Siz dokunmayın, hiçbir şey yapmayın, enflasyon zaman içinde belki kendiliğinden düşer.”

SARI ALAN GİDEREK BÜYÜYECEK

Yıllık TÜFE artışının nisanda yüzde 50’nin altında olmak kaydıyla zirve yapacağı söyleniyor ya… Her ne kadar ne denmek istendiği anlaşılıyorsa da pek anlamı olmayan bu yaklaşımın geçerliliği de yok. Tablo ve grafikteki sarı alan büyümeye devam edecek ve öyle kolay kolay maviye dönmeyecek.

Nisanda yüzde 50’nin altında zirve görülecekmiş! Geçiniz!

Şubat ayında yüzde 1.8 artış olduğunda bile tüketici fiyatlarındaki yıllık oran yüzde 50’yi bulacak. Kaldı ki şubat oranı bu düzeylerde kalırsa öpüp başımıza koyalım!

Daha elektrik, doğalgaz ve akaryakıt zamlarından kaynaklanan halkalar kıyıya tam vurmadı, geliyor!

Bizi bekleyen belki daha büyük tehlike, girişte de belirttiğimiz gibi hükümetin enflasyonu düşürmek için yeniden hamle yapması. Yani yeniden faizi düşürmeye kalkışması. Faize şubat ve martta da dokunulmayacağının işareti verildi; ama ya sonrası?

O yüzden diyoruz ya, “Hükümet enflasyonla mücadele etmeye yeniden başlarsa asıl o zaman yandık” diye…

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

GÜNCEL3 yıl önce

GÜNCEL3 yıl önce

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önce

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önce

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önce