Gözler 3 Şubat saat 10.00’da Türkiye İstatistik Kurumu’nun (TÜİK) açıklayacağı enflasyon verilerine çevrilmişti. Hele ki, açıklamaya birkaç gün kala TÜİK Başkanı’nın değiştirilmesi ile daha çok merak edilen tüketici ve üretici fiyatları, tahminlere yakın geldi. Ocak ayı tüketici fiyatları (TÜFE) yüzde 11,1 olarak açıklandı, üretici fiyatları (ÜFE) ise yüzde 10,5 dolayında arttı. Yıllık olarak ilki yüzde 48,7’ye ulaşırken, ikincisi yüzde 93,5’u buldu. Durum vahim ve çarpıcı.

AKP Genel Başkanı ve Cumhurbaşkanı Erdoğan, enflasyon belasıyla kuşatılmış durumda ve her konuşmasında, enflasyon sorunun sadece Türkiye’nin değil, tüm dünyanın sorunu olduğunu öne sürerek, bunu bir “doğal afet” gibi takdime çalışıyor. Bazen de küresel emtia fiyatları arttığı için bizde enflasyonun bu kadar yüksek seyrettiğini dile getiriyor ve “Enflasyon var ama sizi ezdirmedik” gibi hamasi nutukları tekrar etmekten geri durmuyor. Ve fakat, açık bir şey var: Erdoğan, seçimi 2023 Haziran tarihinde yapmaya karar verse bile, yüksek enflasyon artık Erdoğan’ın sırtından inmeyecek şekilde “yapışkan” bir hal almış durumda.

SONRAKİ AYLAR

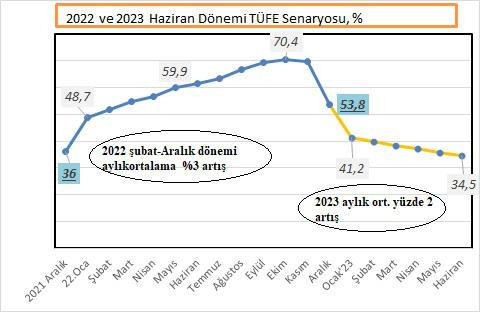

Aralık 2021 ve Ocak 2022, tüketici enflasyonunun flaş artışlar gösterdiği iki ay oldu. Aralık’ta yüzde 13,5’u, Ocak 2022’de yüzde 11’i geçen aylık tüketici fiyatlarının yıllıkları da sırasıyla yüzde 36 ve yüzde 48,7 oldu. Bu sert sıçrama, takip eden ayların akıbetini de merak ettirtiyor. Şubat ve mart aylarında da, aynı sertlikte olmasa da, önemli artışlar bekleniyor.

Son iki ayın yüksek enflasyonunda ortak noktalar var. Birincisi, ikisinde de gıda enflasyonu öne çıkıyor. Her aya yaklaşık 3,5 puanlık gıda enflasyonu düştü. Aralık ayının yüzde 13,5 TÜFE’sinde 4,2 puan gıdadan geldi. Ocak ayının 11 puanında da yaklaşık 3 puan gıdadan geldi. Dolayısıyla, izleyen aylarda da en az 2,5-3 puanlık enflasyon her ay gıdadan gelecek diyebiliriz. Tarımdaki yapısal sorunlar, çiftçinin desteklenmemesi, küstürülmesi, iklim şartları bir araya gelince, gıdada arz eksikliği ve takiben enflasyon kaçınılmaz görünüyor.

Yumuşamayan bir diğer enflasyon dinamiği, ulaştırma ile ilgili. Bu grupta, şehir içi ulaşıma gelen zamlar bir süre için de olsa, sırasını savdı ama diri kalan maddeler otomobil zamları ve benzin, motorin, LPG; yani akaryakıt fiyatları. Otomobilde önümüzdeki aylarda da aylık yüzde 10’u bulan artışlar mümkün. TÜFE içinde yüzde 7’nin üstünde ağırlığı var otomobilin. Bu da tek başına otomobilden her ay 1 puan enflasyon etkisi demek. Motorin, benzin, LPG’den de aylık ortalama yüzde 20 dolayında fiyat artışları geliyor ve bunların da aylık TÜFE’ye 1 puan kadar katkıları var. Dolayısıyla ulaştırmadan her ay 2 puan TÜFE etkisi mümkün. Böylece gıda ve ulaştırma, iki grup, aylık 5-5,5 puan TÜFE etkisi üretme potansiyeline sahipler.

İthal girdiye bağımlı elektronik, beyaz eşya gibi “Ev eşyası grubu” da her ay 1 puan kadar TÜFE üretiyor. Konut grubunda, elektrik, doğalgaz su, bir süreliğine sıralarını savmış olsalar da, ayda ortalama yarım puan enflasyon bu gruptan kira artışı dolayısıyla geliyor.

Böylece gıda, ulaştırma, ev eşyası, konut gruplarında, aylık 7-7,5 puan dolayında TÜFE artışı yaşanabiliyor. Geriye kalan giyim, eğitim, sağlık, lokanta, haberleşme vb. 8 gruptan ayda 1 puan bile gelse, şubat ayında yüzde 8,5 TÜFE artışı mümkün. Bu, şubat ayında yıllık TÜFE’yi yüzde 60 basamağına çıkarmaya yetiyor.

2022 Mart ayında ise aylık artış yüzde 7,5’da kalsa bile yıllık TÜFE yüzde 70 basamağına çıkıyor.

2021 Ekim ayında yüzde 20 olan yıllık enflasyonunun 2022 Ocak ayında yüzde 50’ye yaklaştıktan sonra, mart ayında yüzde 70’i bulması çok muhtemel. Bu, gerçekten de başta geçim sorunu olmak üzere, tüm ekonomide tahribata yol açan bir sıçramadır.

SEÇMEN TERCİHİ VE ENFLASYON

Enflasyonun, “seçmen” kimlikleriyle yurttaşların politik tercihleri üstünde çok önemli etkisi olduğunu birçok ampirik çalışma ortaya koyuyor. Son 19 yılda yaşamadığı yüksek enflasyonu bu yıl ve 2023 yılında yaşayacak olan seçmenin AKP’den şimdiden belli ölçüde soğuduğu, yapılan araştırmalardan ortaya çıkıyor. Erdoğan, özellikle, bu büyük hatasını telafi etmenin derdinde ama çok geç.

Oldukça iyimser bir senaryo üretelim. Diyelim ki, ocak ayında yaşanan yüzde 11 artışın ardından, 2022’nin kalan 11 ayında, yukarıda bahsettiğim gibi ayda 7 ile 8,5 arasında artma potansiyeli olan fiyatlar, iyimser bir tahminle ayda ortalama yüzde 3’te kalsın. Böyle olsa bile, yıllık artış, mayısta yüzde 60, ekim ayında da yüzde 70 basamağına tırmanıyor. Sonraki aylarda baz etkisiyle yıllık oranlar inişe geçse bile aralık ayında 2022 yıllık enflasyonu yüzde 54’e yakın bir oranla yılı bitiriyor. Yani 2021’de yüzde 36 olan oran, 2022’de yüzde 54’e çıkmış oluyor.

Senaryoya devam edelim ve yine iyimser bir yaklaşımla, 2023’te aylık artışları yüzde 2’ye indirelim. Haziranda da seçimler var. Fiyat artışları 2023’te aylık yüzde 2’ye inse bile, Türkiye seçim düzlemine girilen günlerde yüzde 35-40 bandında bir enflasyonla hâlâ didişiyor olacak.

Bu iyimser senaryoya rağmen, Erdoğan’ın seçim düzleminde enflasyonla başı belada olacak. Alım gücünü büyük ölçüde yitirmiş, yapışkan bir enflasyon ile yoksullaşmış sadece alt sınıflardan değil, orta sınıftan da söz ediyoruz. Bunlar kentlerdeki beyaz ve mavi yakalılardan, kentteki emeklilerden, sayıları 8 milyon dolayındaki geniş tanımlı işsizlerden, kırdaki çiftçilere kadar geniş bir kesimi kapsıyor.

HAK MÜCADELESİ VE YÜKSELEN DALGA

2022’de aylık yüzde 3, 2023’te yüzde 2 aylık TÜFE artışı, oldukça iyimser bir senaryodur. Buna rağmen 2022’yi ağır bir enflasyon ile geçirmenin ardından, 2023’ün ilk yarısında hâlâ yüzde 35-40 enflasyonun ağırlığı altında olmaktan kurtulamamaktır. Gerçek, bu iyimser senaryodan daha katı olabilir ve bunun olma ihtimali, aslında daha yüksektir.

Enflasyonu geriletmek üzere bir programı olmayan Erdoğan, tersine “Enflasyonla mücadele” başlıklı bir işe girişmenin, ekonomide durgunluğa yol açacağını ve bunun da farklı bir seçmen memnuniyetsizliği yaratacağını bilmektedir. Böyle bir durumda enflasyonla mücadele yerine, büyümeyi zorlamak, bunu öne çıkarmak; enflasyonun kayıplarını da asgari ücret-maaş zamları ile telafi ediyormuş görünmek, ya da kozmetik önlemler alarak algıdan medet ummak, Erdoğan’ın elinde kalan umutsuz, boş hamlelerdir. Enflasyon, Erdoğan’ı siyaseten ezmektedir ve bu daha da ağırlaşacaktır.

Önümüzdeki günler, örnekleri çoğaldığı gibi, sert enflasyon karşısında reel gelir kayıplarına uğrayan kent çalışanlarının, emeklilerin, işsizlerin, tarım üreticilerinin haklı protesto, grev ve direnişlerini yükseltecekleri, gelir kaybının telafi edilmesi için ekonomik mücadele haklarını kullanmak istedikleri günler olacaktır.

Bu dönemde muhalefet partilerinden beklenen, bu haklı hareketlerin daha çok yanında olmak, onları cesaretlendirmek ve politik gerçekleri daha görünür kılmaktır. Bu derin yoksullaşmadan AKP’nin, tek adam hatalarıyla ülkeyi bir uçurumun kenarına getiren Erdoğan’ın ağır sorumluluğu, kitlelere daha net, açık ve anlaşılır biçimde anlatılırsa, protestolar, direnişler daha güçlü bir biçimde desteklenirse, soruna kalıcı çözümler üretmenin yolu daha da kısalır.

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

GÜNCEL3 yıl önce

GÜNCEL3 yıl önce

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önce

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önce

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önce