SÜRDÜRÜLEBİLİRLİK

Türkiye’nin zeytinlikleri “madencilik” tehdidi altında

Türkiye’de 189 milyon civarında zeytin ağacından 158 milyonu meyve veriyor. Türkiye dünyaya zeytinyağı ihracatında da ilk dörtte. Peki madenciliğe izin verilen Türkiye’nin zeytinliklerine ne olacak?

Enerji ve Tabii Kaynaklar Bakanlığı’nın Maden Yönetmeliği’nde değişiklik yapan yönetmeliğine göre, tapuda zeytinlik olarak kayıtlı olan alanlarda ülkenin elektrik ihtiyacını karşılamak üzere yürütülen madencilik faaliyetlerine ‘kamu yararı’ dikkate alınarak izin verilebilecek. Söz konusu değişikliğe ilişkin yönetmelik, başta sosyal medya olmak üzere geniş bir toplumsal muhalefetle karşılandı.

Peki Türkiye’deki zeytinliklerin genel durumu ne? Yönetmelik değişikliği nereleri etkileyecek? Bunun zeytin üretimi ve ekonomiye etkisi ne olacak?

Tarihi M.Ö. 4000 yılına kadar uzanan zeytin ağaçları, Türkiye’de genel olarak Akdeniz ikliminin hakim olduğu alanlarda yayılış gösteriyor. Zeytinliklerin en fazla olduğu iller Aydın, Balıkesir, Manisa, Bursa, İzmir, Muğla ve Çanakkale illeri.

459 bin hektar alan

DW Türkçe’ye konuşan İstanbul Üniversitesi-Cerrahpaşa, Orman Fakültesi, Toprak İlmi ve Ekoloji Anabilim Dalı Başkanı Prof. Dr. Doğanay Tolunay, uydu görüntüleri kullanılarak yapılan bir çalışmaya göre Türkiye’de zeytinliklerin toplam alanının 459 bin hektar kadar olduğunu söylüyor.

Doğanay Tolunay, zeytinliklerin genel olarak iki farklı arazide yetiştirildiğini belirtiyor. Tolunay’ın verdiği bilgiye göre bunlardan ilki daha çok eğilimli ve kayalık araziler olan ve doğada yabani olarak da bulunan zeytinlerin aşılanması ile oluşturulan zeytinlikler. Diğer zeytinlikler ise derin toprakların olduğu düz ya da hafif eğimli arazilerde dikim yolu ile oluşturulmuş durumda.

Hangi iller etkilenecek?

Prof. Tolunay, kamuoyunda tepki çeken yönetmeliğin daha çok derin topraklar üzerinde kurulu zeytinlikleri etkilediğine dikkat çekiyor.

Yönetmelikle elektrik üretimi için yürütülen madencilik faaliyetlerinin tapuda zeytinlik olarak kayıtlı alanlara denk gelmesi durumunda zeytin ağaçlarının taşınması hükmü getirildi. Tolunay’a göre bu ifade daha açık olarak termik santraller için kömür üretmek için amacıyla altında kömür bulunan zeytin ağaçlarının taşınması anlamına geliyor.

Doğanay Tolunay, “Bu nedenle yönetmeliğin Muğla gibi termik santrallerin bulunduğu illerdeki zeytinlikleri etkileyeceği söylenebilir. Benzer şekilde Çanakkale ve Manisa’da bulunan termik santraller için gerekli olan kömür ocaklarının zeytinliklere denk gelmesi durumunda buralarda da zeytinlikler kaybedilebilir” diyor.

Ağaçların taşınması mümkün mü?

Yönetmelikle getirilen zeytin ağaçlarının taşınabileceği hükmü de tartışmalı.

Prof. Dr. Doğanay Tolunay, bilimsel olarak ağaçların taşınmasının mümkün olduğunu ancak bu taşıma işleminin birkaç ağaç için yapılabildiğini ve taşınacak ağaçların yaşına, boyuna, arazinin yapısına göre budama, köklerin küçültülmesi gibi bazen birkaç yıl süren hazırlık çalışması gerektirdiğini söylüyor. Tolunay, toplu olarak ve bu hazırlıklar yapılmadan taşınan ağaçların yaşama şansının azaldığını, yaşayan ağaçlarda ise büyüme ve gelişmenin birkaç yıl yavaşlayabildiğini ifade ediyor.

Tolunay’a göre zeytin ağaçlarında ise taşıma sonrasında yaşasalar dahi verim düşüşü gözleniyor. Ağaç taşıma işleminin özellikle de geniş alanlarda ve aceleyle yapılacak olursa başarılı olamadığını vurgulayan Tolunay, ağaçların taşınması için en az kömür ocağına dönüştürülecek zeytinlik alanı büyüklüğünde araziye ihtiyaç olduğuna işaret ediyor.

Ağaç taşıma işleminin daha önce de bazı projelerin ÇED süreçlerinde kamuoyu tepkisini azaltmak için kullanıldığını söyleyen Tolunay, “Örneğin İstanbul Havaalanı’nın ilk ÇED raporunda milyonlarca ağacın taşınacağı ifade edildi. Bunun mümkün olmadığı yönündeki tepkiler üzerine ağaç taşımadan vazgeçildi. Benzer bir durum Kanal İstanbul ÇED Raporunda da endemik ve nadir bitki türlerinin taşınarak korunacağı şeklinde ifade edildi. Ancak geniş alanlarda ağaç ve bitkileri taşıyarak ormanları, endemik türleri ya da zeytinlikleri korumak imkânsız” diye konuşuyor.

Tarımsal üretim nasıl etkilenecek?

DW Türkçe’ye konuşan Ziraat Mühendisleri Odası Genel Başkanı Baki Remzi Suiçmez de zeytinliklerin taşınmasının tarımsal üretime zarar vereceği görüşünde.

Suiçmez, “Zeytinlik, olduğu yerde zeytinliktir, yüzlerce yıllık ağaçları ve ekosistemi taşımak mümkün değil, bu da göz boyamaya yönelik bir taahhüt. Nereye götüreceksiniz? Dikilecek yeni zeytinlikler, çok uzun süre sonra belki zeytin verecek, onun da ötesinde bunları taşımak için ya ormanları keseceksiniz ya da tarımsal alanda kendimize yeterli değilken, bu alanlara zeytin dikeceksiniz” diyor.

Yönetmeliğin Anayasa’ya aykırı olduğunu vurgulayan Suiçmez, ülkedeki zeytinliklerin maden, enerji, turizm, sanayi ve imara açılmasına yönelik değişikliklerin sürekli gündemde olduğuna işaret ediyor.

2002 yılından beri yapılan yasa ve yönetmelik değişikliklerinin dokuz kez yargıdan döndüğünü hatırlatan Suiçmez, 1939 yılında çıkan Zeytinciliğin Islahı ve Yabanilerinin Aşılattırılması Hakkında Kanun’a göre zeytinliklerin 3 kilometre yakınına zeytin işletmeleri dışında, toz çıkaran hiçbir tesise izin verilmemesi gerektiğini söylüyor.

İklim değişikliği boyutu

Tartışmalı noktalardan bir diğeri ise yönetmeliğin, Türkiye’nin iklim değişikliğiyle mücadelede 2053 yılında net sıfır karbon emisyonu hedefi koymasına rağmen halen kömürlü termik santrallerden vazgeçmediğini göstermesi.

Prof. Dr. Doğanay Tolunay, “Bu hedefe ulaşmak için kömürlü termik santralleri gelecek 10-15 yıl içinde tamamen kapatmamız gerekirken yeni kömür ocakları açmak 2053 yılındaki net sıfır karbon emisyon hedefinde samimi olunmadığını gösteriyor” yorumunu yapıyor. İklim değişikliğine uyum kapsamında gelecekte verim düşüşleri beklenen tarımsal üretim alanlarının korunmasının gerektiğini vurgulayan Tolunay’a göre gelecekteki olası gıda krizleri düşünülmeden sadece enerji ve madencilik sektörleri düşünülerek alınan kararlar gıda krizini de derinleştirecek. DW

Gülbeyaz Gergün

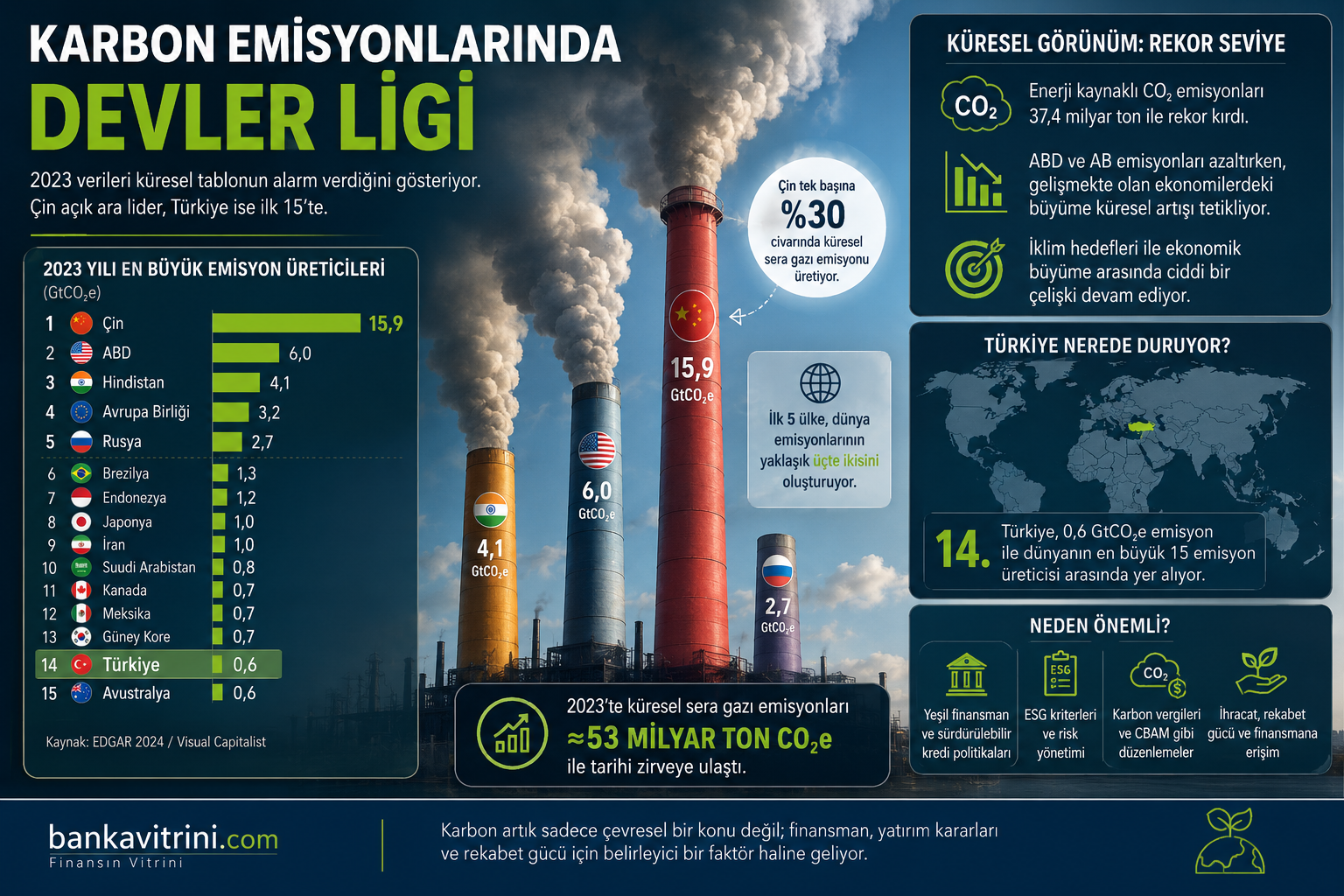

Yeşil dönüşüm zorunlu hale geliyor: Emisyon liginde dikkat çeken tablo

Karbon Emisyonlarında Devler Ligi: Dünya Nereye Gidiyor, Türkiye Nerede Duruyor?

Cengiz KILIÇ

Enerji sektöründe kritik kavşak: Hukuki çıkmaz mı, yeni fırsat mı?

Yanlış kurgularla başlayıp, gelinen noktada “gelir darlığı” ve Anayasa Mahkemesi lisanslama yolu iptaliyle yakın gelecekte faaliyet durdurma riski taşıyan 10 yılını dolduran/dolduracak tesisler, aynı zamanda milli birer servettir.

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Trump: İspanya iyi bir NATO üyesi değil 01/07/2026

- Elon Musk trilyoner statüsünü kaybetti 01/07/2026

- Resmi Gazete'de bugün (02.07.2026) 01/07/2026

- ABD'nin NATO Temsilcisi: Müttefikler Türkiye'yi örnek almalı 01/07/2026

- Rusya'da akaryakıt kuyrukları uzuyor, fiyatlar yükseliyor 01/07/2026

- Trump, USMCA anlaşmasını yenilememe kararı aldı 01/07/2026

- Vance: Trump mecbur kalmadıkça İran'a ordu göndermeyecek 01/07/2026

- İran: Doha'da ABD ile hiçbir görüşme yapılmadı 01/07/2026

- AB'nin yeni sınır sistemi kaosa yol açtı: Kuyruklar 5 saate ulaştı 01/07/2026

- Hazine yarın 2 doğrudan satış gerçekleştirecek 01/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu