EKONOMİ

Haftalık bülten

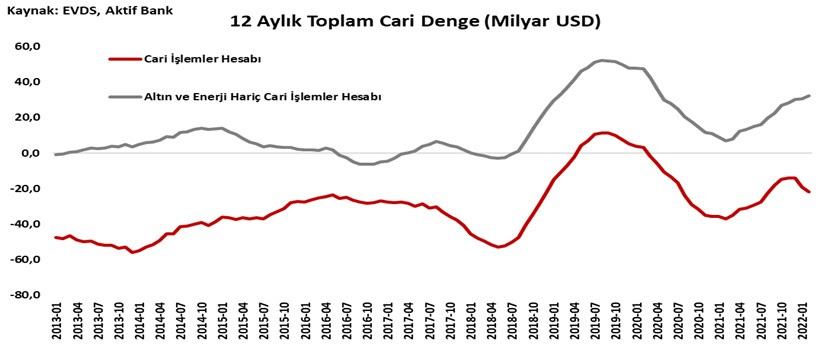

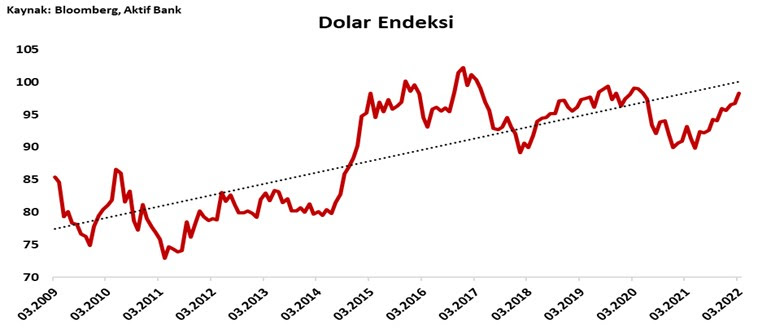

| Yurt içinde açıklanan verilere bakıldığında cari dengede enerji fiyatlarının baskısı hissedilirken sanayi üretiminde beklentilerin üzerinde bir gerçekleşme görülüyor. Cari işlemler hesabı Şubat ayında 5.15 milyar dolar açık, Ocak-Şubat ayında 12.1 milyar dolar açık verdi. Böylece 12 aylık kümülatif cari denge 23 milyar dolar seviyesine yükseldi. Enerji maliyeti veride kuvvetli rol oynamaya devam ederken altın ve enerji hariç cari denge 2.17 milyar dolar fazla oldu. Veride zayıflık devam ederken yılsonu beklentimiz 34 milyar dolar cari açık verilmesi yönünde bulunuyor. İşsizlik oranı Şubat ayında %11.4 seviyesinden %10.7 seviyesine geriledi. Sanayi üretimindeki yıllık büyüme Şubat ayında %7.5 seviyesindeki beklentileri oldukça aşarak %13.3 oldu. Bu da ilk çeyrek için PMI verilerinin gösterdiğinden daha kuvvetli bir sanayi üretimi olduğuna işaret ediyor. TCMB hafta içinde gerçekleştirdiği PPK toplantısında politika faizini %14 seviyesinde sabit bıraktı. Karar metninde makroihtiyatı tedbirlerin güçlendirileceğine yönelik ibare dikkat çekerken bunun TCMB tarafından fonlanan 150 milyar TL düzeyinde bir kredi paketi olması bekleniyor. Bu kredi güncel M2 para arzının yaklaşık %3’üne denk geliyor. İhracat ve turizm özelinde kullandırılması planlanan bu krediler enflasyon üzerinde yukarı yönlü riskleri artıracaktır. Küresel tarafta ise Avrupa Merkez Bankası (ECB) toplantısı ön plana çıktı. ECB üçüncü çeyrek itibariyle varlık alımını sonlandırmayı planlıyor. Faiz artırımının ise bilanço büyümesi durduktan sonra geleceği sinyali yinelendi. Toplantı sonrası Euro değer kaybı yaşarken USD’ye karşı 2020 Mayıs ayından bu yana en düşük seviyesini test etti. Hem Çin hem de Japonya kanadında gevşek para politikası sinyalleri gelmeye devam ederken Çin zorunlu karşılık oranlarını 0.25 puan indirerek likidite artırıcı destek verdi. Küresel merkez bankaları içinde FED diğer majör merkez bankalarına oranla daha şahin görünürken bu da dolar endeksini destekliyor. |

|

| Döviz Kurları: Gelişen ekonomi para birimleri için genel olarak negatif bir hafta geride kalırken TL’nin son haftalardaki kayıplarından sonra pozitif ayrışan tarafta yer aldığı görünüyor. Buna karşın bu sepetteki hiçbir para birimi haftayı USD’ye karşı %1’den fazla değer değişimiyle kapatmadı. 1 aylık zımni oynaklık ise gerilemeye devam etti. Küresel tarafta dolar rallisi devam ederken G10 para birimleri arasında Sterlin dışında tüm para birimleri USD’ye karşı değer kaybetti. Japon yeni negatif ayrışmaya devam ederken 2002 yılından bu yana gördüğü en düşük seviyeleri test ediyor. Japonya tarafından gelen sinyaller para birimindeki zayıflığın enflasyon hedefi için kullanılacağına ve aksi yönde bir hamle gelmeyeceğine işaret ediyor. Sterlin ise 1.30 desteğinden dönerek haftayı kazançla geçirdi ancak BOE’den güvercin bir duruş gelmesi aşağı yönlü sert bir ralli gelmesine sebep olabilir. BOE’nin bir sonraki toplantısı 5 Mayıs’ta yapılacak. |

|

| Faiz Enstrümanları: Türkiye 2 yıllık tahvil faizi geçtiğimiz hafta da geriledi ve %22.3 seviyesine geldi. Kurdaki oynaklığın gerilemesi ve son veride kaydedilen yabancı portföy girişi faizlerde aşağı yönlü hareketi destekliyor. 10 yıllık tahvil faizinde de benzer bir seyir görüldü ve %24 seviyesinin altına gelindi. Buna karşın mevcut seviyeler yüksek enflasyon beklentilerinin devam ettiğine işaret ediyor. Enflasyon üzerindeki ilave şoklar faizlerin de yeniden yukarı yönlü baskı altında kalmasına sebep olacaktır. Küresel tarafta faizler kısıtlı bir yükseliş gösterirken Almanya 10 yıllık tahvil faizi %0.84 seviyesine ulaştı. Pandemi döneminde küresel bazda 18 trilyon doları aşan negatif faizli tahvil miktarı 2.7 trilyon dolar seviyesine kadar geriledi. ABD getiri eğrisi geçtiğimiz haftaya göre bir miktar düzeldi ve 2 yılda aşağı 10 yılda ise yukarı yönlü faiz fiyatlaması görüldü. |

|

| Hisse Senetleri: BİST100 endeksi pozitif seyrini geçtiğimiz hafta da sürdürdü. Endeks tarihi yüksek seviyelerini test ederken 19 Kasım 2021 tarihinden bu yana haftalık bazda en kuvvetli yabancı girişi 8 Nisan haftasında kaydedildi. Endeks USD cinsinden bakıldığında da 50,100 ve 200 günlük hareketlerinin üzerinde fiyatlanarak pozitif bir sinyal veriyor. Küresel tarafta haftalık bazda karışık bir seyir hakim oldu. NIKKEI endeksi bir önceki hafta yaşadığı kayıplarının bir kısmını telafi ederken Avrupa tarafında Euro Stoxx 50 endeksinin de benzer bir seyir ile %1.2 değer kazandığı görülüyor. S&P 500 endeksi ise geçtiğimiz haftayı negatif ayrışarak kapattı. S&P 500 endeksi yaklaşık 3 hafta sonra yeniden 50 günlük hareketli ortalamasının altına geriledi. |

|

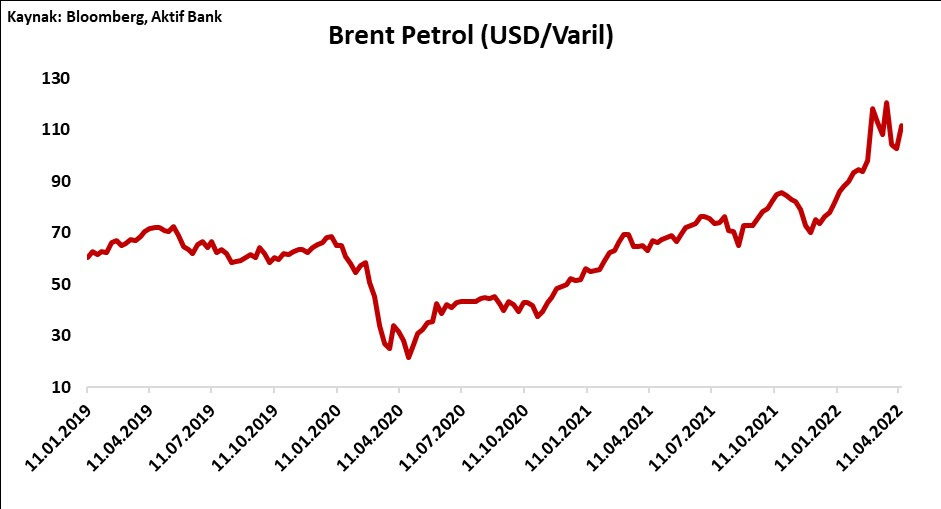

| Emtia: Değerli metaller için pozitif bir hafta geride kaldı. Kuvvetli dolar endeksi ve küresel bazda yükselen faizlere karşın metal fiyatları pozitif seyretmeye devam ediyor. Gümüş %3.5 değer kazancı ile haftayı pozitif ayrışarak tamamladı. Altın 1965 dolar seviyesinin üzerinde bir kapanışla pozitif sinyal veriyor. Enflasyon beklentilerindeki bozulmanın devam etmesi ile jeopolitik risklerin sürmesi metal fiyatlarını desteklemeye devam edebilir. Çin’de koronavirüsün etkilerinin azalması ile beraber küresel talepte yeniden yükseliş beklentileri hakim oldu. Bu da petrol fiyatlarını yukarı yönlü destekledi ve Brent petrol varili haftayı 110 dolar seviyesinin üzerinde kapattı. |

|

| Takip Edilecek Veriler Gelecek hafta yurt içinde veri yoğunluğu zayıf görünüyor. Konut fiyatlarının Şubat ayındaki değişimi takip edilecek. Küresel tarafta Nisan ayı öncü PMI verileri ön plana çıkıyor. Bununla beraber Çin 2022 yılının ilk çeyrek büyüme verisini yayınlayacak. |

|

| Aktif Bank Araştırma |

Okumaya devam et

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu