EKONOMİ

Bunu da gördük; iç borç faizi anaparayı geçti!

Dünya Gazetesi yazarlarından Alaattin AKTAŞ iç borçlanmadaki faiz yüküne dikkat çekti…

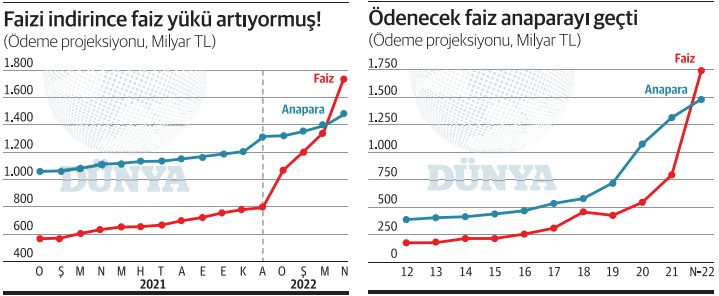

✔ Cumhuriyet tarihinde bir ilk daha… Hazine’nin ödeyeceği iç borç faizi, ilk kez anaparayı geçti.

✔ Ödenecek iç borç tutarı dört ayda yüzde 13 artarken, faiz tutarındaki artış yüzde 119’u buldu.

Bakalım daha neler yaşayacak ve neler göreceğiz… Geçen yılki faiz indiriminin “meyvelerini” bir bir toplamaya devam ediyoruz. Döviz kuru, enflasyon ve Hazine borçlanma faizleri eylülde başlayan indirimler sonrası tırmanmıştı, bunları zaten biliyoruz. Ama Hazine faizindeki tırmanmanın inanılmaz bir denge değişimine yol açtığını yeni fark ettik.

Bu değişikliği fark etmemizi sağlayan eski Hazine Müsteşar Yardımcısı Hakan Özyıldız oldu. Özyıldız, internet sitesinde Hazine’nin iç ve dış borç ödeme projeksiyonuna yer verdi. Biz bugün yalnızca iç borçtaki gelişmeyi irdelemek istiyoruz. Hakan Özyıldız’ın ortaya koyduğu veriler, çok çarpıcı bir dönüşüme işaret ediyordu.

Hazine’nin yapacağı iç borç faiz ödemesi, artık anaparadan daha fazlaydı.

Hazine, nisan ayındaki borç stokuna göre bundan sonra 1.5 trilyon lira anapara ödemesi gerçekleştirecek. Faiz ödemesi ise ilk kez anaparanın üstüne çıkacak ve 1.7 trilyon liraya ulaşacak.

Bu tutarların nisan ayı borç stokuna göre olduğunu, yani bundan sonra hiç borç alınmasa varsayımına dayandığını bir kez daha vurgulayalım.

NİYE BÖYLE?

Önce Hazine’nin iç borç ödeme projeksiyonuna ilişkin verilerin nasıl oluşturulduğunu hatırlatalım.

Anapara borcuna ilişkin verileri derlemek kolay. Faize ilişkin veriler ise biraz varsayıma dayalı olarak hesaplanıyor. Çünkü iç borcun tümü sabit faizli değil. Değişken faizli kağıtlar var, dövize endeksli olanlar var. Bu yüzden bir varsayımda bulunmak gerekiyor.

İç borçlanmanın ortalama vadesi 53 ay. İşte bu 53 ay için faiz ve kur tahmini yapılıyor ve “Yeni borç alınmazsa şu kadar faiz ödenecek” sonucuna varılıyor.

Muhtemeldir ki faiz ve kur tahmini yapılırken iyimser bir yaklaşım da sergileniyor.

Gelelim son ay neden faizin anaparanın üstüne çıktığına…

Hani hep diyoruz ya geçen yıl eylülde ilk düğme yanlış iliklendi diye… İşte o yanlış adım bizi aşama aşama buraya getirdi.

Faiz indiriminin kur ve fiyatlar üstündeki etkisini, aynı şekilde Hazine borçlanması üstündeki etkisini hemen gördük ama daha uzun vadeli etkiler birkaç ay gecikmeyle ortaya çıkmaya başladı.

BU STRATEJİYLE OLACAĞI BU!

Bir başka yazıda daha detaylı olarak değiniriz; Hazine son yıllarda iç borçlanmada değişken faizli ve dövize endeksli kağıtlara da büyük ağırlık verdiği için böyle bir sonla karşılaşmak kaçınılmaz oldu.

Bu yılki tırmanışa bakar mısınız!

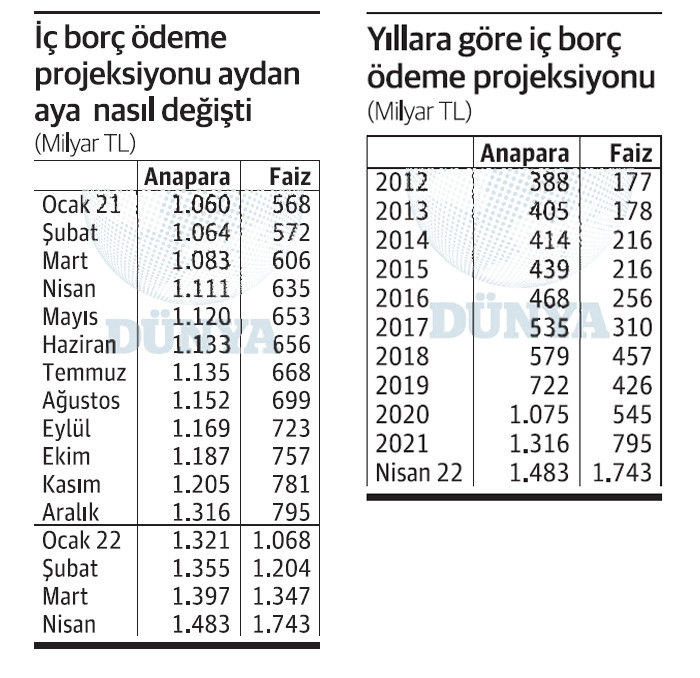

Aralık ayı itibarıyla Hazine’nin ödeyeceği iç borç 1.3 trilyon lira. Aydan aya sınırlı artışlarla bu tutar nisanda 1.5 trilyon lira olmuş. Artış oranı yüzde 13!

İç borç faizine ilişkin ödeme tutarı ise aynı aylar itibarıyla 795 milyar liradan tam 1.7 trilyon liraya çıkmış. Artış oranı yüzde 119!

SAHİ BUNUN SORUMLUSU KİM?

Hazine, nisan ayı itibarıyla artık hiç borç almasa bile 1.7 trilyon lira iç borç faizi ödeyecek.

Dört aydaki artışın oranı yüzde 119!

Son bir yıldaki artışın oranı yüzde 174!

Borcumuz çok daha düşük oranda artıyorken, nasıl oluyor da faiz yükü böylesine tırmanıyor?

Hazine bürokratları mı hata yapıyor?

Yüksek faizle ya da yanlış tercihlerle borçlanmak onların kabahati mi?

Yoksa siyasi otoritenin attığı adımlar mı Türkiye’yi ve Hazine’yi bu hale soktu?

“Ne var ki bunda” denilecek bir durumda değiliz. “Çok şey var bunda” çünkü!

Türkiye bir yıl önce nisan itibarıyla 635 milyar lira faiz yükü altındayken, aradan geçen bir yılda bu yükü ne yaptı da 1.1 trilyon lira artırıp 1.7 trilyona çıkardı?

Son bir yılda faiz yükü anapara borcu kadar büyüseydi 184 milyar lira dolayında bir artış olacaktı. Oysa bizim borcumuzdaki artış 1.1 trilyon lira.

Yani atılan yanlış adımlar yüzünden iç borç faizi normalden 925 milyar lira kadar daha fazla artmış. Üç beş milyar değil, 925 milyar!

Herkes otursun kendince bu parayla neler yapılabileceğini hesaplasın!

Ve yine herkes otursun “Acaba bir hata mı yapıyoruz, yapıyorsak nerede yapıyoruz” diye düşünsün!

BU BORCU DEVLET DEĞİL, VATANDAŞ ÖDEYECEK!

Bizde vatandaşın yıllar yılı değişmeyen şöyle bir algısı var:

“Canım bu parayı biz ödemiyoruz ya, devlet ödüyor!”

Devletin ödediği borç için de aynı yaklaşım var, hani o meşhur köprü ve otoyol garantileri için yapılan ödemeler için de aynı yaklaşım var…

İnsan bu yaklaşım karşısında şunu düşünmeden duramıyor:

“Canım kardeşim, devlet dediğin oluşum o parayı senden benden aldığı vergiyle topluyor, vergi yetmedi mi bu sefer borçlanıyor, çok borçlanması gerekirse yüksek faiz ödüyor, yüksek faiz sonrası açık büyüdü mü vergiye yükleniyor, sana bana yapacağı ödemeleri kısıyor. Yani o para vatandaştan, yani o para senden benden çıkıyor… Dolayısıyla devletin ödeyeceği borç ne kadar artarsa vatandaştan çıkacak ya da vatandaşın cebine girmesi gerekirken girmeyecek para da o kadar artıyor.”

EKONOMİ

Geçmişin ekonomik krizlerinden ders aldık mı? – 1 (Birinci nesil kriz modelleri)

Birinci nesil kriz modelinin canlı örneği olan Türkiye’nin 1994 krizi, başka herhangi bir ülkeye yayılmadı. Çünkü bu kriz Türkiye’nin sürdürülemez makroekonomik koşullarıyla kendi kendine çıkardığı bir krizdi

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Trump: İspanya iyi bir NATO üyesi değil 01/07/2026

- Elon Musk trilyoner statüsünü kaybetti 01/07/2026

- Resmi Gazete'de bugün (02.07.2026) 01/07/2026

- ABD'nin NATO Temsilcisi: Müttefikler Türkiye'yi örnek almalı 01/07/2026

- Rusya'da akaryakıt kuyrukları uzuyor, fiyatlar yükseliyor 01/07/2026

- Trump, USMCA anlaşmasını yenilememe kararı aldı 01/07/2026

- Vance: Trump mecbur kalmadıkça İran'a ordu göndermeyecek 01/07/2026

- İran: Doha'da ABD ile hiçbir görüşme yapılmadı 01/07/2026

- AB'nin yeni sınır sistemi kaosa yol açtı: Kuyruklar 5 saate ulaştı 01/07/2026

- Hazine yarın 2 doğrudan satış gerçekleştirecek 01/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu