EKONOMİ

Türkiye İşsizlik, Enflasyon, Adaletsiz Gelir Dağılımı kıskacında

Çalışabilir yaşta olanların neredeyse yarısı ya işsiz ya da iş aramaktan vaz geçti. Hayat pahalılığı dayanılmaz noktaya geldi. Tüm bunlar yetmezmiş gibi küçük bir azınlık tüm kaynakları emiyor. Gelir adaletinde uçurum yaşanıyor. Yaşananlar ise AKP iktidarının uygulamalarının sonucu. Erdoğan hükümetleri tüm kaynağı kendilerinin de içinde bulunduğu küçük bir azınlığa vermeyi tercih etti. Muhalefet partileri ise yakınmanın bir adım ötesine geçmiş değil.

Ülke tarihinde yaşanmamış büyük bir yıkımla karşı karşıyayız. Bir yandan ülke kaynaklarını azgın bir biçimde sömüren ve sürekli zenginleşen mutlu bir azınlık var. Diğer taraftan ise bir işi olan, küçük dükkanı olan ya da tarlası olan milyonların adım adım yoksullaştığı günlerden geçiyoruz. Ülke insanı çalışırken bile yoksullaşıyor. Gelir adaletsizliği tarihin hiçbir döneminde olmadığı kadar arttı. Tüm üretimi sağlayan, Avrupa’nın en uzun süre çalışan işçisinin ülkenin toplam gelirinden aldığı pay her geçen gün azalıyor. GSMH’daki payı üç yıl içinde yüzde 37’lerden 30’un altına kadar indi.

BİRGÜN’den Uğur Serdaroğlu haberine göre; bu rakamlar ülkede iş bulabilen insanların karşılaştığı muameleyi gösteriyor. Bir de hiç iş bulamayanlar var. Çalışabilir nüfusu içinde yer alan 8 milyon insan işsiz durumda. Bunların önemli bölümü iş bulma umudunu bile yitirdi. Kadınlarda işsizlik oranı yüzde 30’ları bulurken gençlerde durum farklı değil. Tüm bunlar yetmezmiş gibi ülke tarihinin en büyük enflasyonu ile karşı karşıyayız. TÜİK verilerine göre yüzde 70’i geçen enflasyon rakamı ile dünyada ilk 5’in içine girdik. ENAG’a göre bu rakam yüzde 150’nin üstünde.

Vatandaşın başta gıda, konut, ulaşım gibi temek kalemlerde fiyat artışları yüzde 200 düzeyine ulaştı.

AKP iktidarı ülkeyi milyonlarca insanla birlikte bir girdabın içine soktu. Her geçen gün o girdap ülkeyi yutmaya devam ediyor. Cumhurbaşkanı Erdoğan meseleyi sadece hayat pahalılığı penceresinden -o da son derece kısıtlı biçimde- görüp pembe tablo çizmeye devam ediyor.

Muhalefetin altı masalı yapısının dün açıkladığı öneri seçim sonrası oluşturulacak “hasar tespit masası” oldu. Milyonlarca yurttaş bir sonraki günü görmeden ayakta kalmaya çalışırken bu değerlendirmenin çok ikna edici olma şansı yok.

80 milyon yurttaş üç temel sorunla boğuşuyor ve bugün acil çözüm bekliyor. Konuşulacak bir yarının olması bugün atılacak adımlara bağlı.

İŞSİZLİK

Kronikleşen sorun işsizlik

İşsizlik, Türkiye’nin en önemli ve giderek kronikleşen sorunu. O kadar ki artık TÜİK bile saklayamayacak durumda. Son olarak nisan ayı işsizlik verilerini açıklaya TÜİK oranı yüzde 11,3 seviyesinde verdi. Toplam işsiz sayısı 3 milyon 853 bin kişi olumlu oldu. TÜİK kalem oyunu ile 2019 Nisan’ında yüzde 13,8 olan işsizlik oranını 2022 Nisan ayında 11,3’e kadar geriletse de gerçeği saklayamadı. DİSK’in çabalarıyla hesaplamaya giren geniş tanımlı işsizlik 19,1’den 21,7’ye yükseldi. Yine önemli bir başka veri de genç nüfusta yaşanan işsizlik. 15-24 yaş grubunda olan her 5 gençten 1’i işsiz durumda.

Türkiye öyle bir hale geldi ki hiçbir konu ile ilgili sağlıklı verilere ulaşmak mümkün olmuyor. İşsizlik de bile durum değişmiyor. TÜİK verilerine karşı İŞKUR başka bir gerçeğe işaret ediyor. İŞKUR’a göre işsizlik sadece son 1 yılda 674 bin kişi arttı. Türkiye Devrimci İşçi Sendikaları Konfederasyonu Araştırma Merkezi (DİSK-AR) iki kamu kurumunun raporunu inceleyip yeni bir fotoğraf ortaya koydu.

DİSK-AR’ın raporuna göre:

•TÜİK ve İŞKUR verileri arasında 1 milyon 288 bin fark var.

•Geniş tanımlı işsiz sayısı 8 milyon 107 bin.

•Kadın işsizliği yüzde 29,5.

•Geniş tanımlı kadın işsizliği işsizlik türleri arasında en yüksek kategori oldu.

•Geniş tanımlı ve dar tanımlı işsizlik arasındaki fark 10,4 puan.

HAYAT PAHALILIĞI

Geri dönüşü olmayabilir

Türkiye Cumhuriyeti, tarihinin en yüksek enflasyon artışıyla karşı karşıya kalırken ülkede yurttaş kirasını ödeyemez, evine ekmek götüremez oldu. Yoksulluğu yaratan, hayat pahalılığını hiç olmadığı kadar yükselten, daha doğrusu ülkeyi büyük bir uçuruma hızlıca sürükleyen ekonomik krizin sorumlusu olarak pandemiden ziyade Saray İktidarı ve ardı arkası kesilmeyen yanlış ekonomi politikaları olarak gösterilebilir.

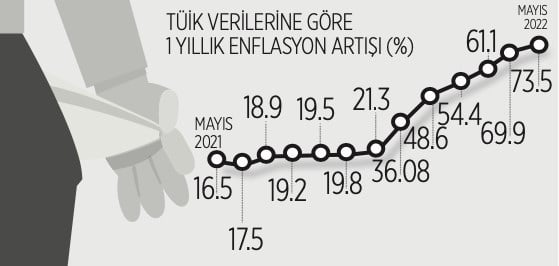

Diğer taraftan Erdoğan’ın ‘‘Faizi düşürmeye devam edeceğiz’’ inadı enflasyonun da katlanarak artmasına zemin hazırladı. Politika faizinin düşürülmeye devam etmesi aynı zamanda döviz kurunu da artırırken alım gücü ülke tarihinin son 20 yılının özeti niteliğinde halkın karşısına çıktı. Son bir yıl içerisinde enflasyondaki artış TL’nin değerinin tamamen erimesine yol açtı. Güvenilirliğini yitiren Türkiye İstatistik Kurumu (TÜİK) verilerine bakıldığında bile son bir yıl içerisindeki tablo net bir şekilde görülüyor. TÜİK verilerine göre, Mayıs 2021 tarihinde yıllık enflasyon yüzde 16,59 iken bu rakam Mayıs 2022’de 73,50’yi buldu. Kasım 2021’de 21,31 olan yıllık enflasyon rakamları adeta onar onar saymaya başlayarak Aralık 2021’de 36,08, Ocak’ta 48,69, Şubat’ta 54,44, Mart’ta 61,14, Nisan’da 69,97’yi gördü. Diğer taraftan AKP’ye yakın isimler bile TÜİK’in güvenilirliğini sorgulamaya başladı. Eski TBMM Başkanı Bülent Arınç da TÜİK verileri için, “Hayat pahalılığı bütün kitleleri üzecek noktaya ulaştı. Çarşı pazara gidiyorum. Benim gördüğüm enflasyon TÜİK’e benzemiyor” demişti.

Akademisyenlerin ve ekonomistlerin oluşturduğu Enflasyon Araştırma Grubu (ENAG) ise enflasyonun son 12 aylık artışını yüzde 160,76 olarak verdi. Enflasyon verilerini TÜİK’ten önce açıklayan ENAG hesaplamasına göre mayısta aylık bazda enflasyon artışı ise yüzde 5,46 oldu. ENAG, nisan ayında da yıllık enflasyon artışını yüzde 156,86 olarak vermişti.

“Ben ekonomistim” diyen, “Bizim ülkemizde teknik anlamda enflasyon değil fiili bir hayat pahalılığı sorunu vardır” açıklamasını yapan Erdoğan’ın politika faizini düşürmeye devam etme isteği ise ülkeyi her an geri dönüşü olmayan bir yola sokabilir.

GELİR ADALETSİZLİĞİ

Milyonlarca yoksul yarattı

2018 yılından bu yana devam eden ekonomik kriz pandemi ile birlikte kalıcı hale geldi. Üzerine bir de iktidarın yanlış politikaları eklenince ülke tarihide görülmeyen (2’nci Dünya Savaşı dahil) yaygın bir yoksullaşma yaşanıyor.

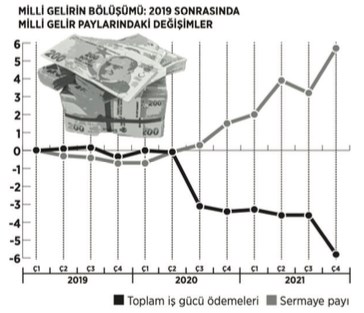

Bu deri krizin en önemli sonuçlarından biri her geçen gün artarak devam eden gelir adaletsizliği. Güvenilirliği tartışma konusu olan Türkiye İstatistik Kurumu’nun (TÜİK), 2019, 2020, 2021 yıllarına ait Gelir ve Yaşam Koşulları Araştırması’nın sonuçları bile tek başına bu tabloyu göstermeye yetecek boyutta. Yıl bazında gelirlere göre yapılan araştırmada en yüksek gelir grubuna sahip nüfusun yüzde 20’lik bölümüne sahip kesiminin elinde tuttuğu toplam gelir yüzde 50’ye yaklaşırken en düşük gelire sahip yüzde 20’lik nüfus ise toplam gelirin yalnızca yüzde 5,5’ini alabiliyor. Ülkedeki gelir adaletsizliğinin tek göstergesi de bu değil. Yine TÜİK verilerine göre, Gayrisafi Yurt İçi Hasıla (GSYiH) 2022 yılı birinci çeyreğinde yüzde 7,3 arttı. Buna rağmen büyümeden ücretli kesimlerin aldığı pay 2022 yılının ilk çeyreğinde de azaldı. 2022 yılının ilk çeyreğinde ücretli kesimlerin milli gelirden aldığı pay önceki yıl kaydedilen yüzde 35,5’den yüzde 31,5’e geriledi. Sermayenin payı ise 45,6’dan yüzde 47,6’ye çıktı. Gelir dağılımında yaşanan bozulmanın arkasın iktidarın sermayeyi destekleyen politikaları yattığı açık. Uzmanlara göre 2022’nin ikinci çeyrek diliminde tablonun daha da ağırlaşacağı ifade ediliyor. Hatta bugünlerde yapılan hesaplamalara göre ücretli kesimin GSMH’dan aldığı payın şimdiden yüzde 30’un altına düştüğü belirtiliyor. İktidar sürekli büyüme rakamlarıyla övünürken asıl yalın gerçeği görmüyor.

2021 sonbaharı ile birlikte yeni ekonomik modeller deneyen iktidar her uygulamada milyonlarca yeni yoksul yaratıyor. Son olarak devreye soktuğu Kur Korumalı Mevduat (KKM) da bunlardan biri. Bugüne kadar kamuya maliyetinin yaklaşıl 100 milyar lira olduğu tahmin edilen KKM aynı zamanda yeni milyarderler de yarattı. Toplumun yüzde 60’ı yoksulluk sınırının altında bir ücretle hayata tutunmaya çalışırken bu ekonomik sistem yeni milyonerler de yaratmayı ihmal etmedi. Ekonomik krizin buhrana döndüğü son beş ayda Türkiye 89 bine yakın yeni milyoner kazanırken, milyonerlerin toplam serveti 3,9 trilyon liraya ulaştı.

6’lı Masa’da çözüm seçim sonrasına ertelendi

6 muhalefet partisinin bir araya geldiği 6’lı Masa kapsamında oluşturulan ‘Kurumsal Reformlar Komisyonu’ yaptıkları çalışmaları kamuoyuna açıkladı. Komisyon raporunda, kamu maliyesindeki durum ve geleceğe yönelik yükümlülüklerin yanı sıra Stratejik Planlama Teşkilatı kurulması, Türkiye Cumhuriyeti Merkez Bankası’nın (TCMB) kurumsal yapısının güçlendirilmesi başlıkları yer aldı. Komisyonun açıkladığı başlıklar arasında kamu maliyesine yönelik öneriler yer aldı. Partilerin adayının cumhurbaşkanlığını kazanmaları durumunda atacakları adımlar raporda sıralandı. Komisyonun raporunda atılacak adımlar arasında ilk olarak Durum ve Hasar Tespit Komisyonu kurulacak. Kurul kurumlardan veri ve bilgi talep etme konusunda tam yetkili olacak. Komisyon veri kalitesiyle ilgili sorunları, kamu zararlarını, riskleri Cumhurbaşkanı’na rapor edecek. Komisyon raporundan Ekonomik ve Sosyal Konsey’e işlev kazandırmak için alınan önlemlerde sıralandı. Konsey istikrar, kaynak tahsislerinden etkinlik, rekabet gücünün artırılması, tarımsal üretimin artırılması, gıda güvenliği ve yeterlilik, yeşil ve dijital dönüşünün sağlanması, çevre, istihdam, toplumsal yaşam gibi konularda önerilerde bulunacak. Komisyonun raporunda yer alan başlıklardan bir diğeri ise Strateji ve Planlama Teşkilatı’nın kurulması oldu. Kısa, orta ve uzun vadeli plan ve programa dayalı, kurumlar arası koordinasyonu esas alacak olan teşkilat başlangıçta cumhurbaşkanına, parlamenter sisteme geçişten sonra ise başbakana bağlı olarak çalışacak. Teşkilat çalışmalarında akademi, STK ve özel kesimlerle yakın iş birliği içinde olacak.

Raporda; Merkez Bankası’nın enflasyonun kalıcı olarak tek haneli rakamlara indirilmesi hedefine yönelik olarak hükümet ile belirlediği enflasyon hedefi ve kur rejimi çerçevesinde elindeki araçları bağımsız şekilde kullanan ve karar alan itibarlı bir kurum olmasının hedeflendiği vurgulandı. Merkez Bankası başkanın atanmasına yönelik de değişiklikler öngörüldü. Buna göre; Merkez Bankası’nın üst yönetimini 5 yıllık süre için atanacak. Başkan Bakanlar Kurulu kararıyla, başkan yardımcıları ise başkanın teklifi üzerine üçlü kararname ile atanacak. Başkan atanmadan önce TBMM Plan ve Bütçe Komisyonu’nda açık bir değerlendirmeye tabi tutulacak.

ASGARİ ÜCRET GÜN GEÇTİKÇE ERİYOR

Türkiye Devrimci İşçi Sendikaları Konfederasyonları Araştırma Merkezi, (DİSK-AR) “Asgari ücret araştırma raporu” hazırladı. Raporda, asgari ücretin enflasyon ve gıda enflasyonu karşısında 5 ayda 5 bin liralık kayıp yaşadığı ortaya çıktı. Kayıp nedeniyle asgari ücretin yılda 4 kez belirlenmesi gerektiğine dikkat çekilirken enflasyon artışı karşısında memur ve emeklilere 6 ayda bir yapılan zammın yetersiz olduğu vurgulandı. Diğer taraftan Türkiye İstatistik Kurumu’nun (TÜİK) açıkladığı verilerin doğru olmadığına değinilirken “TÜİK, Mayıs 2022 dönemine ait Tüketici Fiyat Endeksi’ni (TÜFE) yıllık yüzde 73,5, 2022 yılının ilk beş ayı için yüzde 35,64 olarak açıkladı. Yıllık gıda enflasyonu ise yüzde 91,6 olarak açıklandı. Ancak bu enflasyon oranları farklı gelir gruplarının gerçeğini yansıtmıyor. DİSK-AR tarafından yapılan hesaplamaya göre asgari ücretlilerin gıda enflasyonu Mayıs 2022’de yüzde 119-135 bandında gerçekleşti” ifadelerine yer verildi.

Diğer taraftan DİSK üyeleri, İstanbul Tophane’deki İl Çalışma ve İş Kurumu İl Müdürlüğü önünde toplanarak 5 acil talep sıraladı. Düzenlenen basın açıklamasında konuşan DİSK Genel Başkanı Arzu Çerkezoğlu, Asgari Ücret Tespit Komisyonunun toplanmasının önündeki tek engelin AKP iktidarının politik tercihleri olduğunu söyledi.

SERMAYELER KAZANDI

Çerkezoğlu, “Aralık ayında 4 bin 253 lira olarak belirlenen asgari ücretin mayıs ayında 1516 lira erdiğinii belirterek, “Enflasyon nedeniyle yılın ilk 5 ayında 5 bin liramız cebimizden uçtu gitti. Gerçek enflasyon oranına göre değil, TÜİK verileriyle 5 bin liramız buharlaştı. Dar gelirliler kaybetti. Bir avuç sermayedar kazandı” dedi. AKP iktidarının uyguladığı politikalarla emeği daha da ucuzlatmak istediğini söyleyen Çerkezoğlu TÜİK’in açıkladığı verileri eleştirerek, “Bunun adı hata değildir, bu teknik bir sorun değildir. Bunun adı hırsızlıktır. Fakirden alıp zengine vermektir. Bizler fakirden alıp zengine veren bu düzene karşı da hakikat mücadelesini yükseltmeye devam edeceğiz” diye konuştu. Aynı zamanda Asgari Ücret Tespit Komisyonu’nun derhal toplanarak yeni asgari ücret belirlemesi gerektiğini söyleyen Çerkezoğlu DİSK adına taleplerini şöyle sıraladı:

•Asgari ücret yüksek enflasyon dönemlerinde yılda dört kez belirlenmeli

•Asgari ücret tespitinde sadece enflasyon değil büyüme oranı ve yoksulluk sınırı da esas alınmalı

•Asgari ücret üzerindeki sigorta prim yükü azaltılmalı, işverenlere verilen SGK prim desteği işçiler için de sağlanmalı

•Asgari ücrete paralel olarak diğer tüm ücretler ve emekli aylıkları da arttırılmalı

•En düşük emekli aylığı asgari ücret düzeyine çekilmeli, EYT’lilerin emeklilik hakları verilmeli

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu