EKONOMİ

Enflasyonun kontrolden çıktığı endişesi küresel paniğe dönüştü!

- Cuma günü ABD’de açıklanan ve beklentileri aşan enflasyon verisi ardından küresel mali piyasalarda büyük çaplı bir türbülans yaşanıyor. Paniğin arkasında elbette yüksek enflasyon, FED’in de buna paralel para politikasını sertleştirerek daha da agresifleşeceği ve sonuç olarak ekonomilerin resesyon (durgunluk) riski ile karşı karşı kalacağı endişesi, dolar hariç tüm varlık sınıflarında büyük çaplı kayıpların yaşanmasına neden oluyor.

- Risk-on döneminde (yani risk iştahının bol para ve düşük faizlerle yüksek olduğu) şaha kalkan kripto paralar, son haftalarda yaşanan panik satışları ile hasar tespit sıralamasından ilk sırada yer aldı. Programlanabilir para Ethereum, son 10 haftadır soluksuz düşüşünü devam ettirerek 3,580 dolardan bu hafta 1,000 doların kıyısına kadar gerileyerek %70 değerini kaybetti. Benzer bir şekilde, direnişin parası Bitcoin, 28bin dolar seviyesindeki destek seviyesini koruyamayarak benzer bir şekilde 21bin dolar seviyesine kadar gerileyerek Aralık 2020’den bu yana en düşük seviyesini test etti. Teknik mânâda daha da aşağıda 19bin dolar seviyesine dikkat edeceğiz.

- Kripto paralarda günlük bazda %20’ye varan kayıplar sonrası, coinmarketcap verilerine göre, kripto para piyasasının da toplam değeri 1 trilyon dolar seviyesinin altına sarktı. Hatırlanacağı üzere 2021’in son çeyreğinde, kripto paraların piyasa değeri 3 trilyon dolar seviyesine yaklaşmıştı. Bu bakış açısıyla, 2 trilyon doların buharlaştığını söyleyebiliriz!

- Hisse senetler, kripto parlalar derken, kıymetli madenler de dün dolar fırtınasından nasibini aldı. ABD enflasyon verisi ardından haftayı 1,871 dolar seviyesinde kapatan altın, dün havanın bozulmasına paralel teknik mânâda önemli bir seviye olan 1,865 doların altına sarkarak günü 1,818 dolardan tamamladı. Altında Cuma’dan Pazartesiye düşüş %3 seviyesinde gerçekleşti. 22 dolar seviyesindeki teknik bölgenin üzerinde bir türlü tutunamayan gümüş de, dün adeta havlu atarak 21 dolar seviyesine kadar satıldı.

- Petrolün varil fiyatı kritik teknik seviye olan 123 doların hemen altında işlem görmeye devam ederken, güvenli liman doların talep görmesi ile DXY süratle 105 dolar seviyesinin de üzerine çıkarak 2003 yılından bu yana en yüksek değere ulaştı. Doların tüm varlıkları âdeta ezmesi ile GBPUSD paritesi yeniden 1,21 ; EURUSD paritesi is ise 1,04 seviyesine gevşedi. Sterlin cephesinde 1,2080 seviyesinin altında haftalık kapanış durumunda, covid döneminde test edilen 1,14 seviyesine kadar grafiklerin boş olduğunun altını çizmemiz gerekiyor.

- Şirazesinden çıkan enflasyona paralel, piyasalar, FED’in yılın geriye kalan 5 toplantısının her birinde 50baz puan faiz artırımına gidebileceği beklentisi (hatta 75 baz puan bile konuşulmaya başlandı) ile âdeta büyük bir çöküş ile karşı karşıya kaldılar. En büyük 500 şirketinin işlem gördüğü S&P500 endeksi bir gecede %4 gerileyerek, Ocak zirvesi olan 4,800 puan seviyesinden %22,50 düşüşle ayı piyasasına girmiş oldu. Teknoloji hisselerinde düşüşün de ivme kazanması ile Nasdaq endeksi dün %4,7 geriledi.

- Küresel mali piyasalarda dün yaşanan tarihi gün elbette daha da çeşitlendirilebilir. Lâkin, açık bir şekilde görüleceği üzere, büyük bir panik ortamı ile karşı karşıya olan piyasalarda her varlık sınıfında yüksek oranda kayıplar yaşanırken, yatırımcılar panik havasıyla ABD dolarına sığınmaya yani nakde dönmeye çalışıyor. Enflasyonun kontrolden çıktığı inancı ve elbette devam eden savaş, piyasaların karamsar/panik havasının arkasında maalesef itici güç olarak duruyor.

- Kripto paralar ve teknoloji hisselerinde yaşanan büyük çaplı kayıplar, kuşkusuz gelişmekte olan ülke para birimlerine de sirayet etti. Dolar, Hindistan Rupisi karşısında tüm zamanların zirvesine yükselirken, gelişmekte olan ülke paraları da büyük çapta kayıplar ile karşı karşıya kaldı.

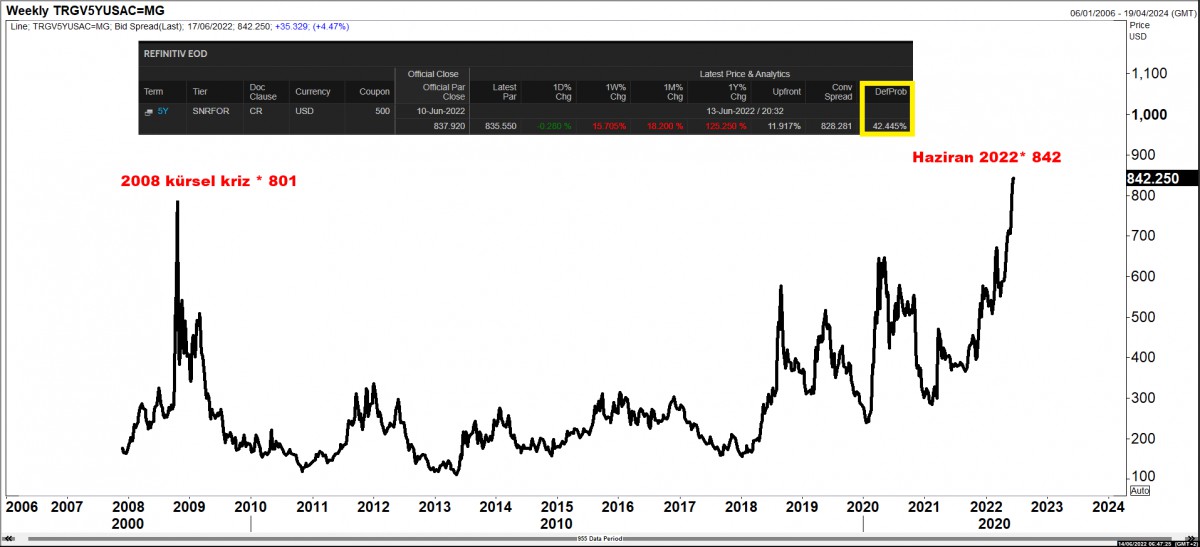

- Dün gelişmiş ülke borsalarında %3-5 arasında yaşanan satışlar içeriye de olumsuz yansıdı. Enflasyona karşı güvenli liman olarak yurtiçi yerleşiklerin sığındığı Borsa 100 ana endeksi, günü %1,3 düşüşle tamamlarken, doların herşeye karşı değer kazancı, USDTRY kurunu da 17,30 seviyesinin kıyısına kadar itti. Aralık 2021’de yaşanan gün içi patlamayı bir kenara bırakırsak, dün akşam USDTRY kurunun kapanış değeri 17,27 ile tüm zamanların zirvesine işaret ediyor. Bu arada, kasko primi olarak görülen yabancı nezdinde Türkiye’nin 5 yıl vadeli CDS risk primi 850 baz puana kadar yükselerek 2008 küresel kriz döneminin de ötesine geçtiğini görüyoruz. Bu seviyeleri normal karşılamak mümkün görünmüyor! Reuters hesaplamasına göre, mevcut CDS oranları döviz cinsi dış borçlar için %42 iflas olasılığına işaret ediyor. Gelinen seviyeleri, ispatlanmış ekonomi biliminin aksine izlenen politikaların maalesef bir sonucu olarak okuyoruz.

- ABD’de uzun vadeli faizler (30 yıllık) %3,4 seviyesine yükselerek 2018 senesine geri dönerken, resesyonun öncü bir göstergesi olan kısa vadeli faizlerinin uzun vadeli faizlerinin önüne geçmesi de piyasalarda var olan resesyon endişesini adeta perçinledi. Faiz eğrisine bakıldığında, 10 yıllık gösterge tahvil getirisinin (%3,35) 2 yıllık faizin getirisinin (%3,40) altında kalması, resesyon riskini teyit ediyor. Geriye dönük olarak bakıldığında, faiz eğrisi ne zaman bu yönde terse dönmüş bir görünüm sergilese, akabinde resesyon pek de gecikmemiş.

- Küresel bazda enflasyonun kontrolden çıktığına yönelik artan endişeler ve önde gelen merkez bankalarının buna karşı faiz silahını daha da etkin bir şekilde kullanacağı yönünde beklenti, topyekûn piyasaları resesyona sürükleyeceği kaygısı ile karamsar hatta panik havasının bu sabah Asya borsalarına da taşındığını görüyoruz. Asya genelinde koyu kırmızı bir renk hâkim olurken, gösterge endeks Tokyo borsası %2 aşağıda işlem görüyor.

- FED’in bugün başlayacak ve yarın sonuçlanacak toplantısı öncesinde piyasalarda patlak veren panik havasını ne boyutta dikkate alacağını da kestirmek mümkün görünmüyor. Bu bağlamda, yukarıda da belirttiğimiz üzere, FED’in yılın geriye kalan 5 toplantısının her birinde 50 baz puan faiz artırımına giderek faiz oranını %3,25 – 3,50 bandına çekeceği beklentisine paralel, yarın akşam toplantı ardından yapılacak açıklamalar ve yol haritası da önemle takip edilecektir.

>Türkiye CDS

Türkiye’nin 5 yıl vadeli CDS risk primi 850 baz puana kadar yükselerek 2008 küresel kriz döneminin de ötesine geçti. Bu seviyeleri normal karşılamamak gerekiyor. Reuters hesaplamasına göre, mevcut CDS oranları döviz cinsi dış borçlar için %42 iflas olasılığına işaret ediyor. Gelinen seviyeleri, ispatlanmış ekonomi biliminin aksine izlenen politikaların maalesef bir sonucu olarak okuyoruz.

>Cari Denge

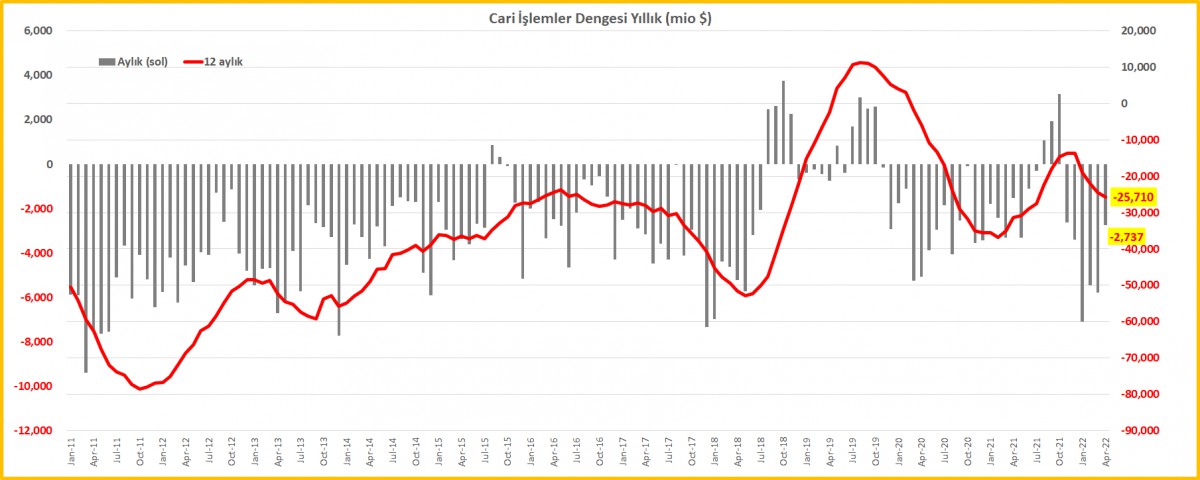

Türk mali piyasalarında dün açıklanan ödemeler dengesi istatistikleri göre, cari denge Nisan ayında 2,7 milyar dolar açık verirken, yılın ilk dört ayında açık 21,1 milyar dolar; son 12 ayda ise açık 25,7 milyar dolar oldu. Geçen yılın aynı döneminde, 4 aylık açık 9,1 milyar dolar, 12 aylık açık ise 31,4 milyar dolar idi. Verinin alt kalemlerinde, bir uyarlama hesabı olan net hata ve noksan kalemini, açıkcası savaş nedeniyle (Rusya ve Ukrayna’dan nakit giriş) merak ediyorduk. Nisan’da 4,5 milyar dolar giriş, yılın ilk dört ayında 11,75 milyar dolar girişe tekabûl ediyor. Sisteme dışarıdan ciddi mânâda giriş olduğunu böylelikle teyit etmiş olduk.

İKTİSATBANK

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu