GÜNDEM

Küresel mali piyasalarda tepki iyimserliği; Türkiye’de ise CDS paniği

- Türk mali piyasaları Cuma günü resmî tatil nedeniyle kapalı konumda idi. Geride bıraktığımız haftanın sığ gündeminde, Türkiye’nin amansız bir şekilde yükselen CDS risk primi hemen hemen herkesin ortak mevzusu haline geldi. Yabancı indinde Türkiye’nin 5 yıl vadeli risklerini yansıtan risk primi 900 baz puan seviyesini de aştı.

- Bu ne demek? En basit hâli ile, ABD’de 5 yıl vadeli devlet tahvil faizi %3, Türkiye’nin de risk primi 900 puan (yani %9) ise, ABD Doları cinsinden (5 yıl vadede) borçlanma maliyeti %12 seviyesine tekabül ediyor. İçeride, zamanın ruhunun aksine izlenen para politikası ve rezervlerin gelmiş olduğu seviye büyük bir kırılganlık yaratırken, CDS risk priminin gelmiş olduğu seviye, temerrüt riskinin de arttığına işaret ediyor.

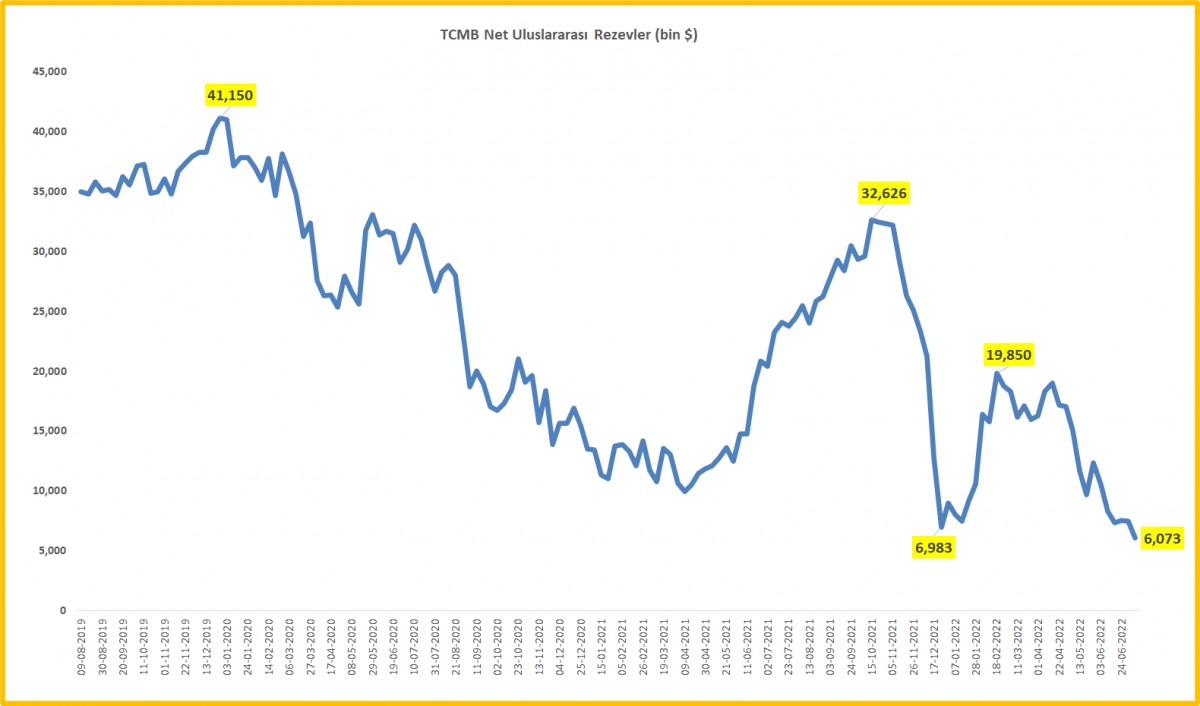

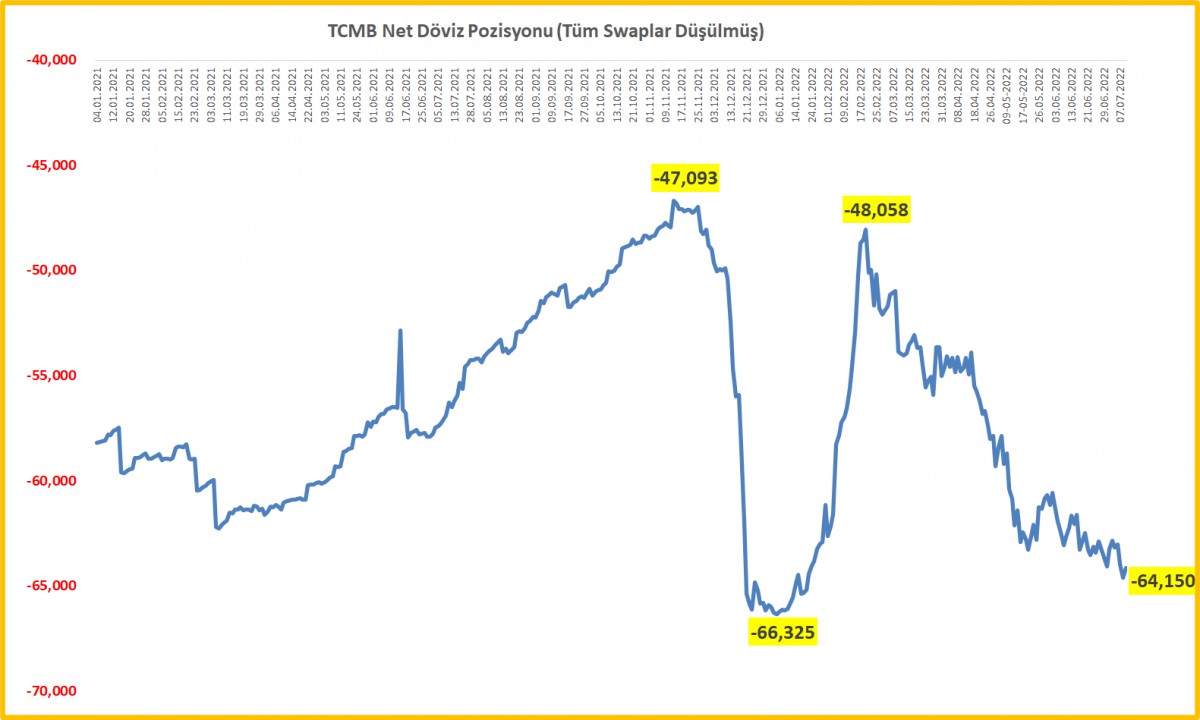

- Rakamların dili ile konuşursak, TCMB’nin geçen hafta açıkladığı son verilere göre, 13 Temmuz haftasında swap hariç rezervler (eksi) 64,2 milyar dolar seviyesine açıldı. TCMB’nin agresif faiz indirimleri sonrası kur üzerinde yaşanan baskıyı hafifletmek amacıyla kamunun süregelen desteğinin de devam ettiğini görüyoruz. IMF tanımlı net uluslararası rezervler 8 Temmuz itibariyle 6,1 milyar dolar ile yaklaşık 20 yılın dibine gerilemiş durumda. TCMB’nin altın hariç brüt döviz rezervleri 59,8 milyar dolar düzeyinde. Bu brüt rakamların içerisinden, kullanılmayan yabancı merkez bankaları ile swap, Hazine dövizi ve IMF SDR rakamlarını çıkarırsak, kalan net rakamın dış ticaret rakamlarını karşılamada yetersiz kaldığını hesaplıyoruz! Bu da beraberinde CDS rakamlarını yükselmesine neden oluyor.

- Küresel mali piyasalarda ise ana tema değişmese de, Cuma günü açıklanan veriler, gönüllere âdeta su serperek bir miktar rahatlamayı da beraberinde getirdi. Resesyon kaygılarını azaltan verilerin yanı sıra, uzun vadeli enflasyon beklentilerinin de gevşemesi, doların değer kaybetmesine neden oldu. Doların piyasa kuru olan DXY 109’lu seviyelerden 107’li seviyelere gerilerken, EUR bir miktar nefeslenme şansı yakalayarak 1,01 seviyesine yaklaştı. EUR’da aşağı yönlü riskleri korunduğunu düşünmeye devam ediyoruz.

- ABD Başkanı Biden Suudi Arabistan ziyareti sonrası ise gözler petrol fiyatlarına çevrildi. Bu arada, The Economist dergisinin 16 Temmuz sayılı kapağında, Avrupa’nın enerji krizine kırmızı başlıklı kız ve kurt teması ile dikkat çekilmiş! Brent cinsi petrolün varil fiyatı 102 dolar seviyesinin kıyısında işlem görürken, Henry Hub doğalgaz fiyatlarında son zamanlarda etkili olan düşme eğiliminin de son bulduğunu görüyoruz. Not edelim ki, Kuzey Akım 1’de yapılan bakım işlemlerinin 21 Temmuz tarihinde (Rusya’dan Avrupa’ya gaz akışı sağlayan boru hattı) bitiyor.

- ABD borsaları Cuma gününü, uzun vadeli enflasyon verilerinin bir nebze de olsun gerilemesi ile %2 civarında yükselişle tamamladı. Yeni gün başlangıcında iyimserlik Asya piyasalarının genelinde de hissediliyor. Önemli bir haftaya başladığımızı not etmemiz gerekiyor: Perşembe günü Avrupa Merkez Bankası’nın uzun bir zamandan sonra faiz oranını 25 baz puan artırması beklenirken, aynı gün sonuçlanacak olağan TCMB PPK toplantısında ise faizlerin sabit tutulacağı tahmin ediliyor.

- Küresel mali piyasalarda tepki bağlamında da olsa iyimserliği gün boyu egemen olmasını bekliyoruz. Riskli varlık sınıfına giren hisse senetleri ve kripto paralarda yükseliş, emtia fiyatlarında hafif de olsa yukarı yönlü kıpırdanma, güvenli liman dolarda ise hafif çaplı gerileme görülebileceğini düşünüyoruz. Ethereum da yükseliş dikkatimizden kaçmadı! Bitcoin’de ise anlamlı cümleler kurabilmemiz için 21,500 dolar seviyesinin üzerinde gecelik kapanış görmemiz gerekiyor. USDTRY kuru haftaya ilk işlemlerde 17,47 seviyesinden başladıktan sonra, 17,43 seviyelerinde salınıyor.

- ABD’de bilanço açıklayan büyük bankalar bir miktar hayal kırıklığı yaratırken, bugün Goldman ve Bank of America rakamlarına bakacağız. Bugün veri takviminde ise Türkiye’de bütçe dengesi rakamları takip edilecek.

>IMF tanımlı net uluslararası rezervler

8 Temmuz itibariyle, 6,1 milyar dolar seviyesine gerileyerek son 20 yılın dibinde!

>Swap hariç net rezervler

TCMB’nin altın hariç brüt döviz rezervleri 59,8 milyar dolar düzeyinde. Bu brüt rakamların içerisinden, kullanılmayan yabancı merkez bankaları ile swap, Hazine dövizi ve IMF SDR rakamlarını çıkarırsak, kalan net rakamın dış ticaret rakamlarını karşılamada yetersiz kaldığını hesaplıyoruz!

İKTİSATBANK

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- "Türk yazılım sektörü yüzde 124 büyüyerek 761 milyar TL'ye ulaştı" 12/06/2026

- IMF'den Ukrayna'ya 690 milyon dolarlık yeni destek 12/06/2026

- İSO Başkanı Bahçıvan'dan açıklama 12/06/2026

- ABD'li yetkiliden İran anlaşmasının detayları 12/06/2026

- Pakistan Başbakanı Şerif: Barış hiç bu kadar yakın olmamıştı 12/06/2026

- Dünyanın en büyük halka arzı işlemlere başladı 12/06/2026

- Elon Musk dünyanın ilk trilyoneri oldu 12/06/2026

- Erakçi: İslamabad Mutabakat Zaptı imzaya çok yakın 12/06/2026

- ABD'de tüketici güveni beklentilerin üzerinde arttı 12/06/2026

- İş Bankası'na 1,3 milyar dolarlık sendikasyon kredisi 12/06/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu