Gülbeyaz Gergün

Pandemi lüks saatleri de vurdu

Pandemi sürecinde, Turizm, havayolu taşımacılığı, özel okullar, inşaat sektörünü nasıl olumsuz etkilediği çok sık konuşuluyor ama alt sektörlerden çok olumsuz süreçler içine girenler oldu. Bunların başında da lüks saat üreticiler var.

Almanya’nın 175 yıllık geçmişe sahip olan en iyi saat üreticisi; A. Lange & Söhne başta olmak üzere; Rolex, Patek Philippe ve Audemars Piguet gibi markalar pandemi sürecinde lüks saat dükkanların kapalı olması, Çinlilerin Avrupa’ya gelişlerin durması saat sektörünü olumsuz etkiledi. İsviçre saat ihracatı % 26 düştü. Sektördeki Lobby grubu satışlarının % 80 düştüğünü açıkladı. Dünya pazar lideri Swatch, yılın ilk yarısında tarihindeki ilk zararı yaşadı.

İtalya’da saat sektörü % 30 ciro kaybı yaşadı. Saat satıcıları e-ticarete yönelip, ağırlık veremeye başladılar, fakat lüks saat tüketicileri aldıkları saati fiili görmeyi tercih ediyor. Alman saat üreticisi Junghans CEO’su Matthias Stotz, “internet satışları sayesinde ciro kaybı yaşamadıklarını” açıkladı.

Swatch, Tag Heuer ve Richemont gibi sektördeki büyük oyuncular da internete üzerine stratejiler geliştirmeye başladı. Örneğin Richemont, çevrimiçi perakendeci Yoox-Net-A-Porter‘ın çoğunluk hissesini satın aldı. Rolex gibi tartışmasız markalar henüz e-ticarete sıcak bakmıyor.

Dijital saat dünyası

Apple Watch dijital saat satışında rahat. Swatch CEO’su Nick Hayek, Apple’ı İsviçre saat endüstrisi için bir tehdit olarak görmüyor.

Swatch, artık akıllı saat trendine sıcak bakıyor. Kendi işletim sistemi olan Tissot-T-Touch-Connect‘e sahip. Tissot, Tag Heuer, hatta Patek Philippe gibi birçok üretici akıllı saatler üretmeye başlattı. Dijital saat dünyasına rağmen klasik lüks saatlere rabet düşmedi. Son 10 yılda lüks saatler % 60 değer kazandı.

Chrono24 veya Chronext gibi platformlarda Rolex Daytona 20.000 euro‘dan fazla veya Patek Philippe 52.000 Euro‘ya satış yapabilmektedir. Klasik saatler hala kolleksiyonlerlerin tercihi.

Kaynak: tagesschau.de

Gülbeyaz Gergün

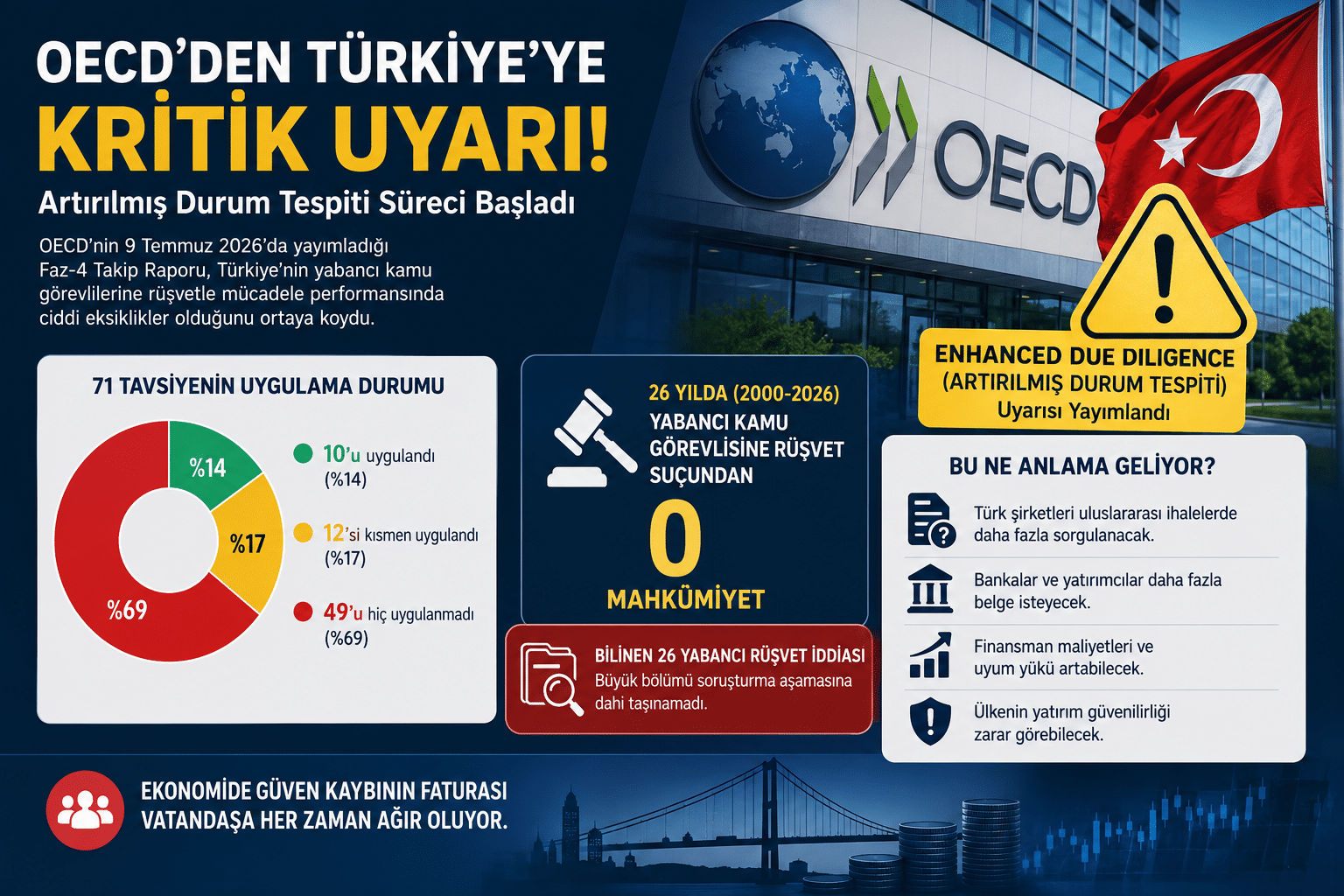

OECD’den Türkiye’ye Sert Uyarı: Yolsuzlukla Mücadelede Yetersiz

OECD’den Türkiye’ye Sert Uyarı: Yolsuzlukla Mücadelede Alarm Zilleri Çalıyor

Gülbeyaz Gergün

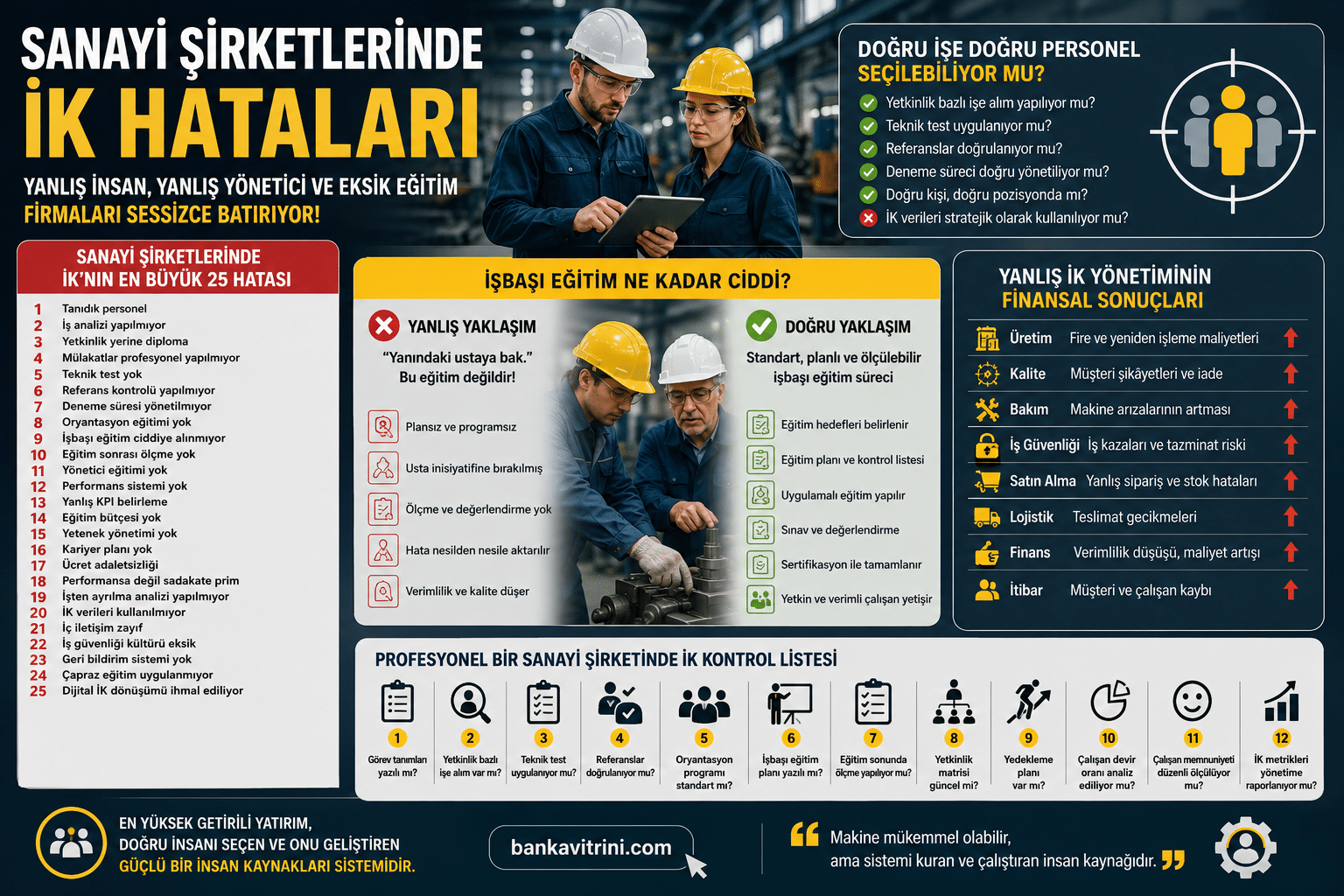

İK: Doğru İnsan Olmadan Doğru Şirket Olmaz

Sanayi Şirketlerinde İnsan Kaynaklarının En Büyük 20 Hatası

“Yanlış Personel, Yanlış Yönetici ve Eksik Eğitim Firmaları Sessizce Batırıyor”

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu