EKONOMİ

Acısız başka bir yolu yok diyen Powell sonrası ‘yumuşak inişe’ olan inanç azaldı

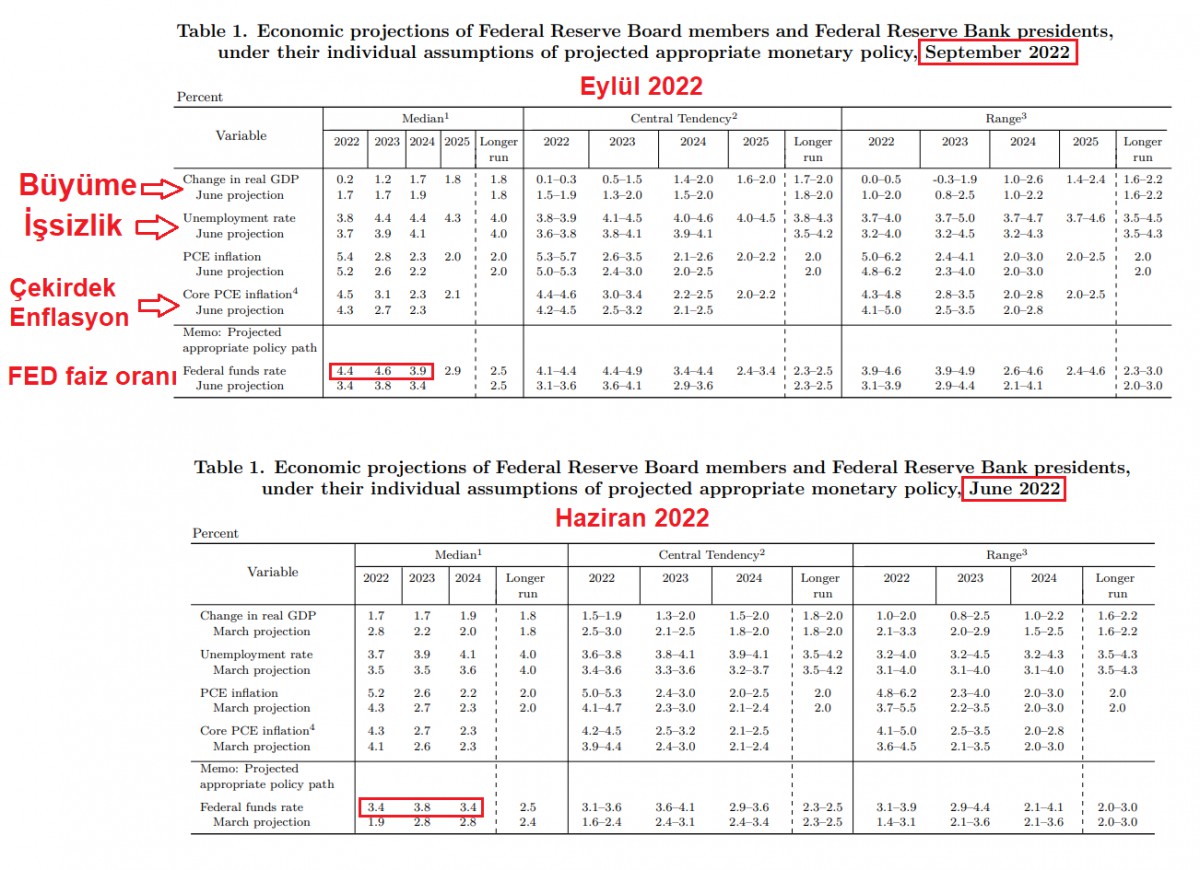

- FED beklendiği üzere 12 karar alıcının tüm desteği ile politika faizi oranın 75 baz puan artırarak %3,00 – %3,25 bandına yükseltti. Enflasyonu %2 olan ana hedefe düşürmenin (atılan bunca agresif adımlara rağmen) yıllar alacağını söyleyen FED, her 4 ayda bir yayımladığı ve kamuoyu ile paylaştığı üyelerin tahmin setinde (projeksiyonlarda) Haziran ayına göre büyük çaplı değişikliklere gitti.

- Aşağıda, ileriye dönük FED üyelerinin beklentilerini detaylı bir şekilde ele alsak da, büyük resimde, faiz, işsizlik ve enflasyon beklentilerinin sert ve yukarı yönde revize edildiği, büyüme beklentisinin ise keskin ve aşağı yönde revize edildiğini gördük. 2022 sonu için faiz artırım beklentisi 1 tam puan artışla %3,4’ten %4,4 seviyesine yükseltilmiş. Hâliyle, faiz oranlarına yönelik sert ve yukarı yönlü revizyon, büyüme ve işsizlik açısından pek de iyiye alamet değil!

- FED’in geleceğe yönelik daha fazla sayıda faiz artırım beklentisi, daha şahin bir duruşa işaret ederken, faiz kararı ve beklentilerin yayımlanması ardından mikrofon karşısında geçen FED Başkanı Powell da olabildiğinde şahin bir duruş sergiledi. Hatta bir adım daha ileriye gidersek, piyasaların mevcut ruh hâli de düşünülürse, karşılarında bu kadar şahin bir Başkan da bulacaklarını tahmin etmediler! Powell, kısa vadede acı çekmeden enflasyonu hedef seviyesine getiremeyeceklerini, enflasyonun alım gücünü kemirdiğini ve bu sorunu ne pahasına olursa olsun çözmekte kararlı olacaklarının altını çizdi.

- Bu minvalde, kısa vadede acı çekilecek benzetmesi ile Powell herkesi zor bir patikanın beklediğini, yüksek faizlerin ekonomik aktiviteyi ve hâliyle büyümeyi olumsuz etkileyeceğin hatta işgücü piyasasını ve dolayısıyla istihdam tarafına da zarar vereceğinin altını çizdi. Bunları söylerken de, bu acının çekilmesi gerektiğinin aksi takdirde fiyat istikrarını sağlayamazlarsa çok daha büyük bir acının yaşanacağını da defalarca yineledi.

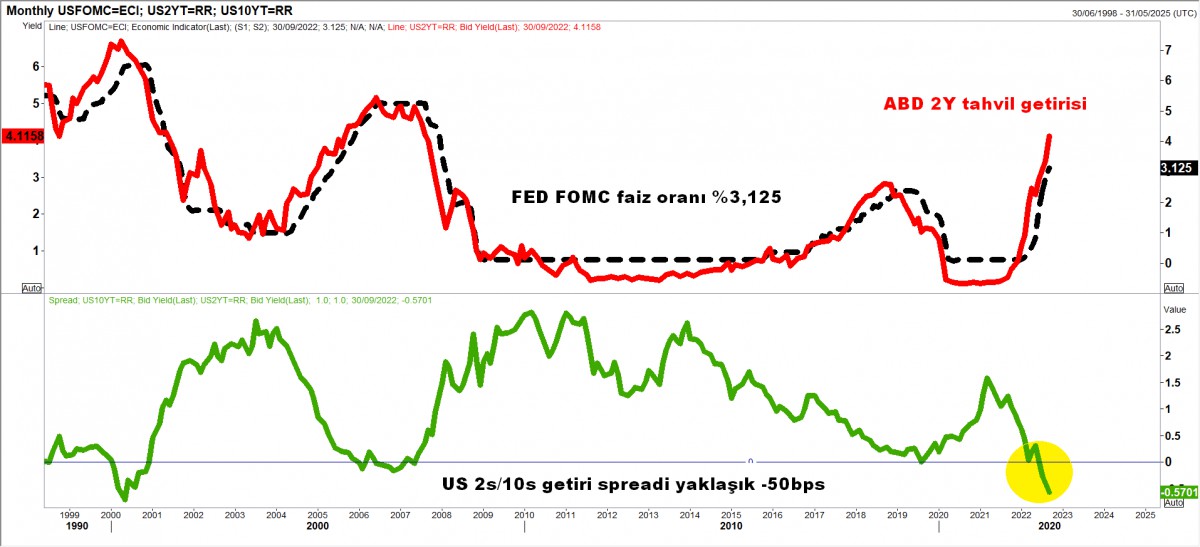

- Bu minvalde, 2022 yılının geriye kalan kısmında, 19 FED politika yapıcısının hepsinin medyan tahminine göre (FED nokta grafik) %3,00 – %3,25 bandında olan faizinin 100-125 baz puan daha faiz artırılarak %4,4 – %4,6 aralığına getirilmesi bekleniyor. Kararın ve açıklamalar ardında tahmin edileceği üzere piyasa yansıması da pek de olumlu olmadı. EURUSD paritesi 0,98 seviyesinin diplerine kadar gerileyerek son 20 yılın en düşük seviyesini test ederken (riski uzun bir süredir aşağı yönlü görüyoruz), doların piyasa kuru olan DXY ise 112 seviyesine dayanarak son 20 yılın yeni zirvesine yükseldi. ABD borsaları Powell’ın açıklamaları arasında savrulurken, finali %2’ye yakın düşüşle bu yılın neredeyse dibine yakın tamamladı! FED’in para politikası beklentilerindeki değişimlere karşı oldukça hassas olan ABD’nin 2 yıl vadeli devlet tahvili getirisi %4,11 seviyesine ulaşarak son 15 yılın zirvesinde yer alırken, 2 ve 10 yıl vadeli gösterge tahviller arasında makas -0,57 baz puana açılarak son 22 yılın en negatif seviyesine geldi.

- FED’in kayda değer ölçüde daha yüksek işsizlik ve daha yavaş ekonomik büyüme pahasına faiz oranlarını enflasyon soğuyana kadar artırmadan çekinmeyeceği görüşünün dün akşam iyice oturması ardından Powell’ın uçağı yumuşak bir şekilde yere indirebileceğine yönelik inanışlar da azaldı. ABD borsalarının olumsuz bir şekilde geceyi tamamlaması ardından yeni gün başlangıcında Asya piyasalarından da hava tatsız. Gösterge endeks Tokyo borsası %1 aşağıda işlem görüyor. ABD borsalarının vadeli işlemlerinde de benzer bir tablo hâkim.

- FED sonrası bugün sahane sırası İngiltere Merkez Bankası (BoE). İngiltere’nin gelişmiş ülkeler arasında en yüksek enflasyona sahip olması, ekonomisinin stagflasyona girmesi ve kıta Avrupasını bekleyen zor kışını (enerji krizi) bir araya getirdiğimizde, Sterlinin işinin hiç de kolay olmadığını paylaşmış, riski de özellikle 37 yılın dibi olan 1,1410 seviyesi sonrasında daha da aşağı yönlü gördüğümüzü hemen hemen her gün paylaşmıştık. Bu sabah GBPUSD paritesi 1,12 seviyesinin diplerine kadar gevşeyerek psikolojik ‘parite’ seviyesine doğru yelken açtığını düşünüyoruz! İngiltere’den bugün için faiz artırım beklentileri 50-75 baz puan aralığında değişiyor.

- Gözler içeride ise KKTC saati ile 14:00’da sonuçlanacak TCMB’nin olağan Para Politikası Kurulu toplantısını çevrildi. Hatırlanacağı üzere, TCMB, geçen ay sürpriz bir şekilde 100 baz puan faiz indirimine gitmişti. Sn. Cumhurbaşkanı Erdoğan’ın düşük faiz talebi yanı sıra, bu yıl enflasyon yerine büyümeyi ön plana alan TCMB’nin bugün de oyunu faiz indirim yönünde kullacağını düşünüyoruz. Elbette, peşinen altını çizmekte fayda görüyorum ki, TCMB kararı olması gereken değil ne olacağına yönelik tahmin olarak okunmalıdır. Dün hisse senedi piyasalarında yüksek volatilite korunmaya devam etti. Manipülasyon tartışmalarının devam ettiği ve büyük kayıplarının yaşandığı bankacılık endeksi dün günü %4 düşüşle tamamladı. Kamunun içeride desteğine rağmen, doların küresel anlamda süper güçlü döngüsüne paralel USDTRY kuru bu sabah 18,3450 seviyesine yükselerek artık neredeyse 20 Aralık gecesi test edilen ve tüm zamanların zirvesi olan 18,40 seviyesinin kıyısına kadar yükseldi. TCMB’nin bugün de 100bp faiz indirimine gideceğini tahmin ederken, FED’in daha da şahin bir duruşa geçtiği bir ortamda, bu karar -her ne kadar bugün için olmasa da- yer altında biriken enerjinin yakında açığa çıkmasına neden olabilir.

- Emtia cephesinde dün de belirttiğimiz üzere Brent cinsi ham petrolde beklentimiz aşağı yönlü. Teknik anlamda büyük bir öneme sahip 92,10 dolar altında kaldığı sürece, daha da aşağıda 78 dolar seviyesine varan büyük bir boşluk bizleri bekliyor. Altın ise pandemi döneminden bu yana kritik bir destek görevi üstlenen 1,685 dolar seviyesinin altında kalmaya dün de devam etti. Teknik mânâda aşağıda 1,600 dolar seviyesini hedefliyoruz. Kripto paralar cenahında ise, artan faiz ortamında, yatırımcıların küresel olarak riskli varlıklara karşı mesafeli davranması ile amiral gemi bitcoin üç ayın dip seviyesine yakın işlem görürken, teknik mânâda kısa bakış açısıyla 23bin; daha geniş çerçevede ise 28,800 seviyesi geçilmeden anlamlı bir hareket beklemiyoruz.

- Bugün TCMB ve BoE dışında, Japonya ve Brezilya merkez bankalarının da faiz kararları takip edilecek. Bültenimizi hâliyle FED kaplasa da, dün Rusya Başkanı Putin, İkinci Dünya Savaşı’ndan bu yana ilk seferberliği emretti ve Batı’yı “nükleer şantaj – nuclear blackmail” dediği şeye devam ederse Moskova’nın tüm muazzam cephaneliği ile yanıt vereceği konusunda uyardı. Putin televizyonda ulusa sesleniş konuşmasında, “Ülkemizin toprak bütünlüğü tehdit edilirse, halkımızı korumak için mevcut tüm araçları kullanacağız – bu bir blöf değil” dedi ve Rusya’nın “cevap verecek çok silahı” olduğunu da sözlerine ekledi. Putin’in açıklaması ardından nükleer silah kullanım endişesini tırmanırken, azalan risk iştahına jeopolitik risklerin de eklenmesi ile küresel çapta hava olabildiğince kasvetli görünüyor!

>ABD Verim Eğrisi

FED’in para politikası beklentilerindeki değişimlere karşı oldukça hassas olan ABD’nin 2 yıl vadeli devlet tahvili getirisi %4,11 seviyesine ulaşarak son 15 yılın zirvesinde yer alırken, 2 ve 10 yıl vadeli gösterge tahviller arasında makas -0,57 baz puana açılarak son 22 yılın en negatif seviyesine geldi.

>FED üyelerinin beklentileri

*Faiz beklentileri:

Sert ve yukarı yönde revize edildi

2022: %3,4’ten 100bp artışla %4,4’e

2023: %3,8’den 80bp artışla %4,6’ya

2024 sonu tahmini ise 50bp artışla %3,9’a getirildi

Uzun vadeli faiz oranının ise %2,5 seviyesinde sabit kaldığını görüyoruz

*Büyüme beklentileri:

Keskin ve aşağı yönde revize edildi

2022: %1,7’den %0,2’ye

2023: %1,7’den %1,2’ye

Yüksek faizlerin büyümeyi olumsuz etkileyip istihdama zarar verebileceğine vurgu yapan Powell, resesyon riskini de kabul etti.

*İşsizlik beklentileri:

Yukarı yönde revize edilmiş

2022: %3,7’den %3,8’e

2023: %3,9’dan %4,4’e

*Çekirdek TÜFE beklentileri:

Yukarı yönde revize edilmiş

2022: %4,3’ten %4,5’e

2023: %2,7’den %3,1’e

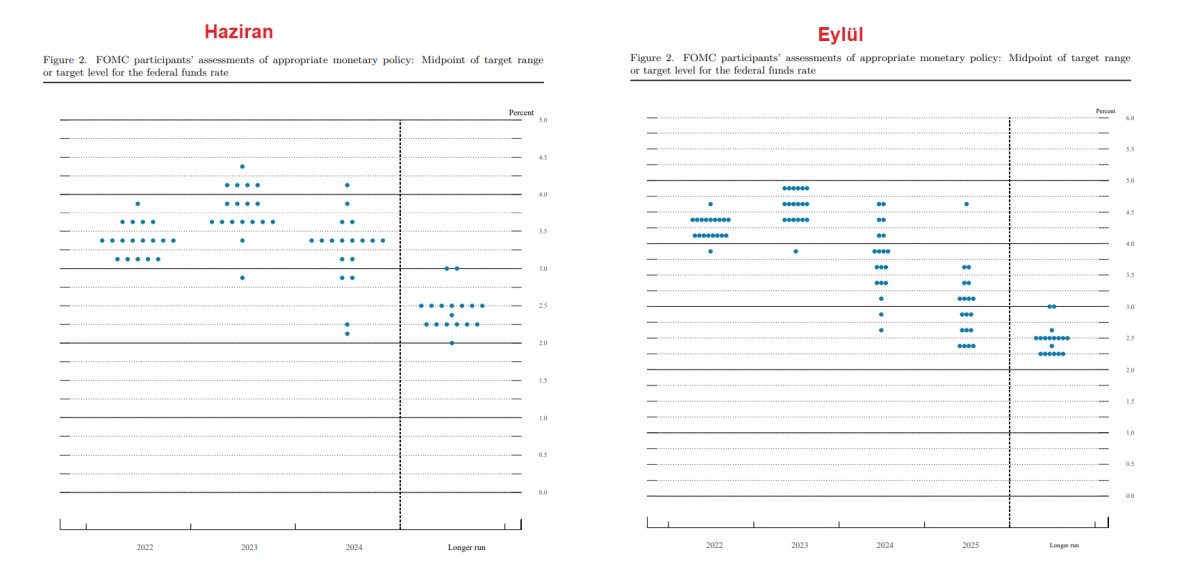

>Nokta Grafik – Dot Plot

En şahin nokta grafik! 2022 yılının geriye kalan kısmında, 19 FED politika yapıcısının hepsinin medyan tahminine göre (FED nokta grafik) %3,00 – %3,25 bandında olan faizinin 100-125 baz puan daha faiz artırılarak %4,4 – %4,6 aralığına getirilmesi bekleniyor. 2023 sonu FED faiz oranı beklentisi ise %4,75 (6 kişinin beklentisi).

İKTİSATBANK

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu