Gülbeyaz Gergün

MISIR : BİR ÜLKE NASIL BATIRILIR? HİKAYE HEP AYNI…

Mısır’da Firavunlara layık yeni bir gösterişli binalar yükseliyor, ama ne pahasına?

Başkan Abdel Fattah el-Sisi’nin öncülük ettiği bir dizi mega projenin en büyüğü. Ancak ülke korkunç bir ekonomik krizden geçerken, onun görkemli hayallerini karşılayıp karşılayamayacağı konusunda şüpheler var.

Washington DC’nin dört katı büyüklüğünde bir çöl yamacına yayılmış olan Mısır’da, ölçek ve tarz olarak emperyal, Başkan Abdel Fattah el-Sisi’nin görkemli hırslarını ve ülkenin rakipsiz olarak mantosunu somutlaştıran gösterişli yeni bir başkent yükseliyor.

Kahire’nin hemen dışındaki yeni idari başkent, Afrika’nın en yüksek binasını, kristal bir piramidi ve eski bir Mısır güneş tanrısının sembollerinden esinlenen Bay el-Sisi için disk şeklindeki geniş bir sarayı kapsıyor. Tahmini 59 milyar dolarlık maliyetiyle altı yıl içinde, Mısır’ı yeniden şekillendirmeye kararlı bir cumhurbaşkanı tarafından inşa edilen bir dizi mega projenin en büyüğü.

Sekiz şeritli otoyollar, Kahire’nin çökmekte olan sokaklarında, antik mezarların ve Giza piramitlerinin yanından geçiyor. Yeni inşa edilmiş dev köprüler Nil’i kaplıyor. İskenderiye şehrinin hemen dışında, Akdeniz kıyısında yeni bir yaz başkenti parıldıyor.

Çoğunlukla ülkenin güçlü ordusu tarafından inşa edilen projeler, El-Sisi’yi, çölden yükselen yapılarda otoritelerini yansıtmaya çalışan, yüzyıllar öncesine uzanan Mısırlı liderler arasında en sonuncusu yapıyor.

Ancak Mısır, korkunç bir ekonomik gerileme döneminde topallarken , mali durumu tehlikeli bir şekilde gerginken, ülkenin El-Sisi’nin görkemli hayallerini karşılayıp karşılayamayacağı konusunda giderek daha yüksek sesli şüpheler ortaya çıkıyor. Yalnızca son altı yılda, Uluslararası Para Fonu, Amerikan yardımı akmaya devam ederken bile Mısır’a toplam 20 milyar dolar tutarında üç kredi verdi. Öyle olsa bile, ülkenin başı bir kez daha dertte.

Mısırlı bir siyasi analist olan Maged Mandour, cumhurbaşkanının “zenginler için devasa bir şehir inşa etmek için yurtdışından borç para aldığını” söyledi. Ancak yoksul ve orta sınıf Mısırlılar, mega projelerin bedelini vergiler, sosyal hizmetlere daha düşük yatırım ve sübvansiyon kesintileri yoluyla ödüyorlar, gelişmelerin ekonomik gerekçesi tartışmalı olsa bile.

Mısır’ın mali durumu, Rusya’nın Şubat ayında Ukrayna’yı işgal etmesinden önce bile kırılgandı . Bay El-Sisi, mega projeleri finanse etmek için ağır borç aldı ve uluslararası silah alımlarında milyarlarca dolar, on yılda ulusal borcun dört katına çıkmasına yardımcı oldu.

Mısır borçlarını kapatmak için çok az şey yapıyor.

Yabancı yatırımcılar, ordunun ekonomi üzerindeki sıkı denetiminden caydırılarak çoğunlukla Mısır’dan uzak durdular . Bu, yerli sanayilerin geliştirilmesine odaklanma eksikliği ile birleştiğinde, petrol ve gaz dışındaki özel sektörün yaklaşık iki yıl boyunca her ay daraldığı anlamına geliyor.

Yatırım bankası Goldman Sachs geçtiğimiz günlerde Mısır’ın alacaklılarını savuşturmak için Uluslararası Para Fonu’ndan 15 milyar dolarlık bir kurtarmaya ihtiyacı olduğunu tahmin etmişti. Ülkenin yeni bir IMF kredisi aradığını doğrulayan Mısır’ın maliye bakanı, alacağı gerçek miktarın çok daha küçük olduğunu ve diplomatların miktarı 3 milyar dolar olarak belirlediğini söyledi.

Rusya’nın Ukrayna’yı işgali, Mısır’ın kartlardan oluşan finans evinin sendelemesine neden oldu. Faiz oranları ve gıda fiyatları bu yaz yükselirken, kamu maliyesi o kadar gerginleşti ki, hükümet alışveriş merkezlerine, stadyumlara ve diğer kamu tesislerine klimalarını paylaştırmalarını ve yurt dışına daha fazla enerji satabilmeleri için ışıklarını kısmalarını emretti .

Şimdi, ekonomistler, Mısır’ın önemli bir borç temerrüdü riski taşıyan bir avuç ülkeden biri olduğu konusunda uyarıyor ve Bay El-Sisi’nin destekçileri bile önümüzdeki ekonomik acıdan endişe ediyor.

Popüler bir televizyon sunucusu ve uzun süredir cumhurbaşkanının destekçisi olan Amr Adeeb, geçtiğimiz günlerde “2023 karanlık ve korkunç olacak” dedi.

Daha önce olduğu gibi, Mısır müttefikleri tarafından felaketten kurtarılabilir. Suudi Arabistan, Birleşik Arap Emirlikleri ve Katar bu yıl ülkeye en az 22 milyar dolar yatırım yaptı. 2016 yılında bir IMF kurtarma paketini destekleyen ABD, istikrarlı bir askeri yardım akışı sağlıyor.

Bay el-Sisi, göz kamaştırıcı mega projeler nedeniyle bazı destekçilerinden nadiren eleştiri almış olsa da, devam etmelerinde ısrar etti.

Bay El-Sisi, ordunun ekonomik tutuşunu gevşetmek ve özel sektörü harekete geçirmek gibi daha büyük değişiklikler getirmedikçe, yeni projelerin faydalarının kısa ömürlü olacağını söylüyorlar.

Yükselen fiyatlar ve düşen yaşam standartları ile sıkışan sıradan Mısırlılar, Bay El-Sisi’nin iddialı projelerinin bedelini daha önce ödediler. 2015 yılında , “Mısır’ın yeniden doğuşu” olarak müjdelenen Süveyş Kanalı’na 8 milyar dolarlık yeni bir kanal açılıyor.

Süveyş Kanalı’ndan geçen yıl 6,3 milyar dolar gelir elde edildi , bu rakam 2023 yılına kadar hükümetin 13 milyar dolarlık orijinal tahminlerinin çok altında.

En son mega projelerle ilgili ilk hoşnutsuzluk gürlemeleri 2019’da, Kahire’deki nadir hükümet karşıtı protestolar sırasında göstericilerin Bay el-Sisi’nin karısıyla alay eden sloganlar atması ve onun bir başkanlık sarayını yenilemek için cömertçe harcadığı bazı önerilere gönderme yapmasıyla duyuldu.

“Peki ya saraylarım varsa?” Bay el-Sisi, protestolar nedeniyle binlerce kişinin hapse atılmasından haftalar sonra söyledi. “Onlar tüm Mısırlılar içindir.”

Ukrayna’daki savaşın etkileri bu yıl temel gıda fiyatlarını artırırken, Sisi karşıtı hashtag’ler sosyal medyada “açlık devrimi”, “bırak Sisi” ve “yoksulların öfkesi kaçınılmaz olarak geliyor” da dahil olmak üzere dolaştı. ”

Fikir ilk olarak 2011 Arap Baharı ayaklanmalarında devrilen otoriter lider Hüsnü Mübarek tarafından hayal edilmiş olsa da, Bay el-Sisi bunu yeni zirvelere taşıdı: Çin yapımı bir gökdelen olan İkonik Kule, 1.293 fit yüksekliğe çıkıyor. Afrika’nın en yüksek binası.

Çok azı döşenmiş veya boyanmış olsa da, yeni şehre geniş bir inşaat sahası görünümü veren on binlerce daire şimdiden inşa edildi.

Ancak bilgisayar görüntüleri yemyeşil bulvarları, uğuldayan tramvay hatlarını ve dijital teknolojinin yaygın kullanımını öngörüyor: Yaklaşık 6.000 kamera yeni şehrin sokaklarını izleyecek; yetkililer su kullanımını ve atık yönetimini optimize etmek için yapay zeka kullanacak; ve sakinler bir mobil uygulama kullanarak şikayetlerini iletecekler.

Bay el-Sisi başlangıçta yeni sermayenin yabancı ve yerel yatırımcılar tarafından finanse edileceğine ve Kahire’nin merkezindeki hükümet arazilerinin satışına söz verdi. Bazıları orduyla bağlantılı olan Mısırlı geliştiricilere, hükümet tarafından onu inşa etmeye yardım etmeleri için baskı yapıldı.

Ancak yatırımcıların ilgisinin azalmasıyla başkan, hükümetin yeni ofis bölgesindeki bakanlıkları ve diğer resmi binaları kiralamak için geliştiricilere yılda yaklaşık 203 milyon dolar ödeyeceğini ve vergi mükelleflerine doğrudan bir yük getireceğini duyurdu.

Şubat ayında, yoksul Kahire semtlerinin isimlerini savuşturarak projeleri savunarak, “Yeni şehirler inşa etmeye başladığımızda, sebepsiz yere çok para harcadığımız söylendi” dedi.

“Nasıl yaşıyorlar?” diye sordu.

Ancak yeni başkentte ne kadar sıradan Mısırlının kendini evinde hissedeceği tartışılır.

Bir öğleden sonra şehir inşa edilirken, 27 yaşındaki Muhammed Mahmood ve 28 yaşındaki Omar Shaikh, dar kot pantolonlu bir çift inşaat işçisi, vinçlerin ve tozun arasında Nil’in 350 mil aşağısındaki Sohag’a giden bir otobüsü bekliyorlardı. Eşyalarını bez çuvallara doldurduklarında, inşaat tamamlandıktan sonra en ucuz dairenin 80.000 dolara ulaştığı pırıl pırıl yeni şehre geri döneceklerinden şüphe duyduklarını söylediler.

“Bunların hiçbiri bizim için değil,” dedi Bay Mahmood, önce mermer cepheli binaları, sonra da Bay el-Sisi’nin resmini taşıyan bir reklam panosunu işaret ederek: “Bu onun için.”

Her yıl 1 milyondan fazla büyüyen 100 milyonu aşan nüfusuyla Mısır’ın acilen daha fazla konut ihtiyacı olduğu konusunda çok az kişi tartışıyor. Ancak şehir plancıları, Bay El-Sisi’nin yenilerini inşa etmektense, bozulan şehirlerini düzeltmenin daha iyi olacağını söylüyor.

Ve yeni sermayenin maliyeti finansmanın ötesine geçiyor.

Susamış yeni şehirler , ülkenin başlıca su kaynağı olan ve zaten tükenmiş olan Nil’den gelen değerli suyu emmekle tehdit ediyor . Kahire’den geçerek yeni şehre giden yeni otoyollara yol açmak için inşaatçılar , zarif eski Heliopolis semtinde geniş ağaç parçalarını yerle bir etti.

2019’da Meclis’ten geçirdiği anayasal görev süresi sınırlarındaki değişiklikler sayesinde , Sayın El-Sisi 2030’a kadar veya daha uzun bir süre iktidarda kalabilir.

Yeni şehrin, Octagon’un kenarında genişleyen bir askeri kompleks, Pentagon’dan yedi kat daha büyük – Kahire’nin merkezindeki Tahrir Meydanı’ndan kilometrelerce uzakta, devrimcilerin 2011’de Bay Mübarek’i devirmek için toplandığı yeni bir askeri güç çiti.

Çok az kişi, acımasız güvenlik servisleri herhangi bir muhalefeti acımasızca bastıran Bay el-Sisi’nin yakın zamanda benzer bir isyanla karşı karşıya kalacağını tahmin ediyor.

Ancak yeni sermayenin maliyeti, ayna cepheli binalarıyla birlikte arttıkça, Bay El-Sisi, kapsamlı vaatleri ile kendi hayatlarının cesur gerçekleri arasındaki boşluğa içerleyen Mısırlıların hoşnutsuzluğuyla yüzleşmek zorunda kalacak.

Declan Walsh – – The New York Times

Gülbeyaz Gergün

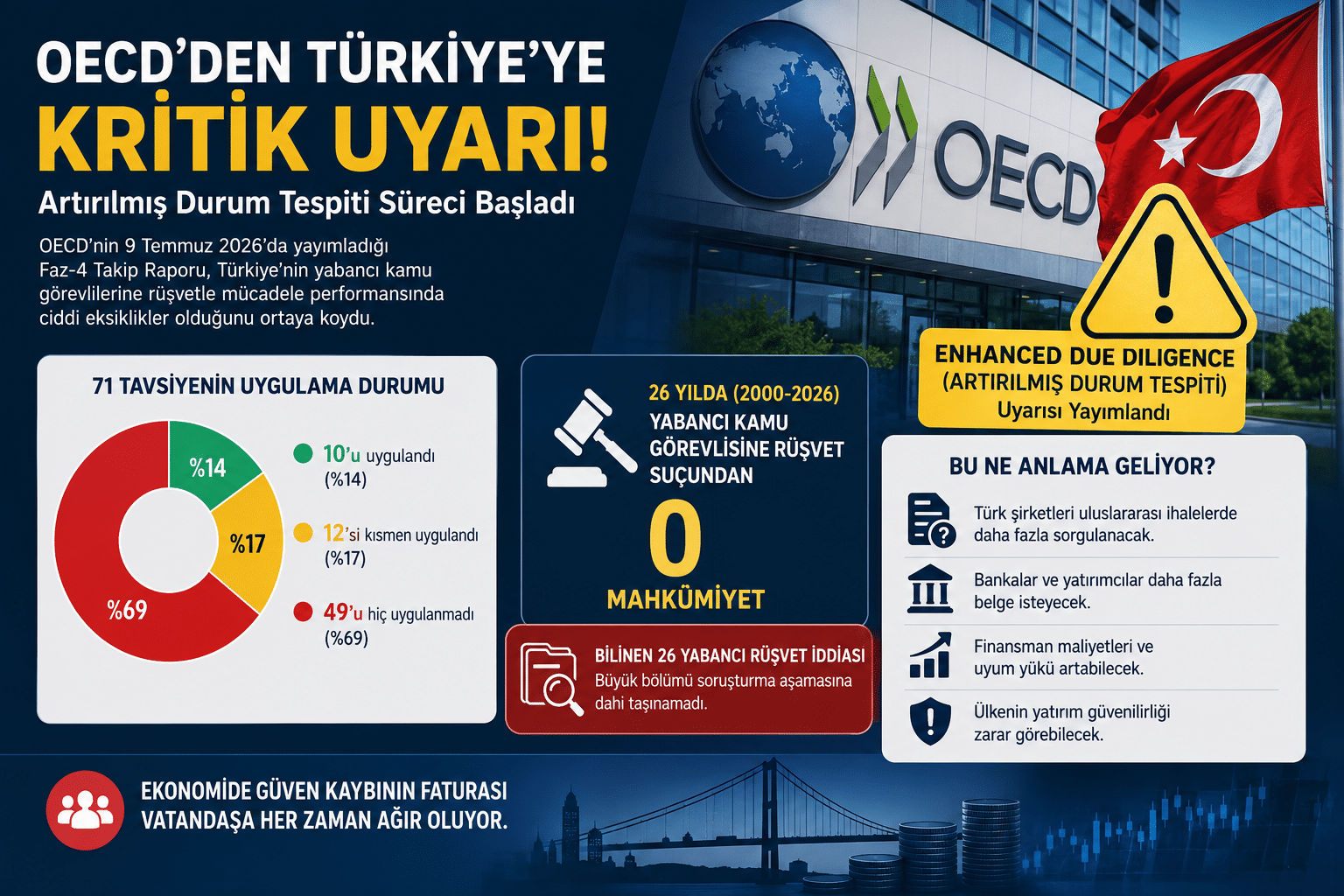

OECD’den Türkiye’ye Sert Uyarı: Yolsuzlukla Mücadelede Yetersiz

OECD’den Türkiye’ye Sert Uyarı: Yolsuzlukla Mücadelede Alarm Zilleri Çalıyor

Gülbeyaz Gergün

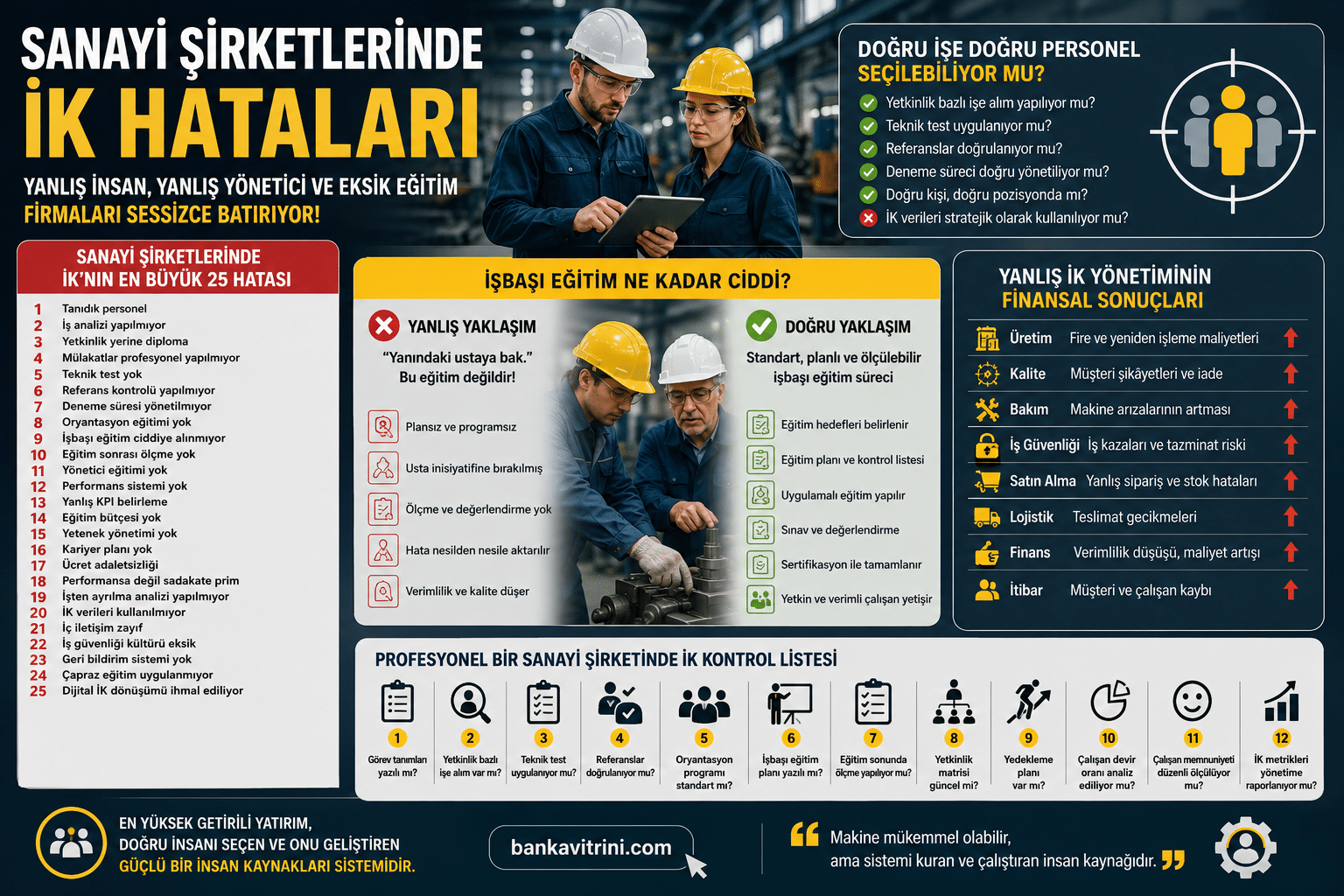

İK: Doğru İnsan Olmadan Doğru Şirket Olmaz

Sanayi Şirketlerinde İnsan Kaynaklarının En Büyük 20 Hatası

“Yanlış Personel, Yanlış Yönetici ve Eksik Eğitim Firmaları Sessizce Batırıyor”

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu