ALTIN - DÖVİZ - KRIPTO PARA

Jeopolitik riskler arttı: ABD ve İngiltere, Husilere hava saldırısı düzenledi

Tahminlerin üzerinde açıklanan ABD TÜFE enflasyonu dün küresel mali piyasaları şekillendirdi. İlk önce veriye bakalım: yıllık bazda manşet TÜFE enflasyonu %3,4, çekirdek gösterge ise %3,9 oldu. Beklentinin ise sırasıyla %3,2 ve %3,8 olduğunu belirtelim. Veri sonrasında piyasa yansıması ilk nazarda hafif de olsa negatif oldu: Piyasaların kılavuz kargası konumunda 10 yıllık tahvil getirisi %4 seviyesinin hafif de olsa üzerine yükselirken hisse senetlerinde kırmızı renk hâkim oldu.

Lâkin, veri sonrası FED yetkililerinden gelen Aralık ayı verisinin enflasyona ilişkin görünümü değiştirmediği yönünde söylemelerin de kaypların kısmen de olsa telafi edilmesine yardımcı olduğunu gördük. Netice itibari ile, bardağın dolu kısmına bakılırsa, yıllık tüketici fiyat enflasyonu bir önceki aya göre %3,1’den Aralık ayında %3,4’e yükselirken, gıda ve enerji maliyetleri hariç tutulduğunda, fiyat artışlarının hızı %4,0’ten %3,9’a düştüğü görüldü. Bu da temel fiyat baskılarındaki ılımlılığının devam ettiğinin bir göstergesi olarak yorumlandı.

Enflasyonun merkez bankasının önümüzdeki aylarda faiz oranlarını düşürmesine izin verecek kadar gerileyeceği inancının korunması ile 10 yıllık tahvil faizi yeniden %3,97 seviyesine gerilerken, enflasyonun merkez bankasının %2 hedefine doğru ilerleyeceği yönünde inanışların yeniden pekişmesi ile hisse senetleri kayıplarını telafi ettiğini de gördük. Doların piyasa kuru sepet bazında DXY son iki gündür gerilerken, EUR ve GBP’nin ise haftayı teknik mânâda önemsediğimiz sırası ile 1,09 ve 1,2725 seviyelerinin üzerinde bitirmeye aday olduklarını görüyoruz. Her ikisinde de haftalık kapanışın belirttiğimiz seviyelerin üzerinde olması durumunda, yukarıda yine sırası ile 1,11 ve 1,29 seviyelerini konuşmaya başlayacağız.

Yurtdışı piyasalar ile devam edersek, bu sabah haber manşetlerinde jeopolitik riskleri artıran bir gelişmenin yaşandığını not edelim. ABD ve İngiltere kuvvetlerinin, Kızıldeniz‘de ticareti sekteye uğratan yük gemilerine karşı Aralık ayının sonlarına doğru başlayan ve 27 gemiye saldırı düzenleyen Yemen’deki militan grup Husilere karşı hava saldırısı düzenledi. Takdir edileceği üzere, İran destekli bu gruba karşı düzenlenen askerî operasyon, jeopolitik riskleri artırırken, bu sabah petrol fiyatlarının da %2 yukarıda olduğunu görüyoruz.

Gazze‘deki İsrail-Hamas savaşının dramatik bir bölgesel genişlemesi olarak da konunun yakından takip edildiğini not edelim. Bu bağlamda, Başkan Biden, Perşembe gece geç saatlerde yaptığı açıklamada, gerekirse daha fazla adım atmaktan çekinmeyeceği konusunda uyarırken, tansiyonun da yükselmesini istemediklerini dile getirdi. Mesela dün gözümüze çarpan haberlerde, Tesla’nın Berlin fabrikasında üretimin Kızıldeniz tedarik sorunları nedeniyle durdurduğu haberi gözümüze çarpmıştı.

ABD enflasyon verisi sonrasında Türk mali piyasalarında anlamlı bir yansımanın olmadığını gördük. JP Morgan’ın yayınladığı Türkiye raporu ekonomi takımının ortodox para politikasına dönmesini ‘alkışlarken’ risklerin ise hâlâ yüksek olduğuna vurgu yaptık. Aynı raporda sene sonu kur tahmini de 34 seviyesinden 36’ya güncelledi. Bu gelişmelerin gölgesinde USDTRY kuru psikolojik 30 seviyesinin üzerine yükselirken, BİST100 endeksi sınırlı bir yükseliş (%0,3) kaydetti. CDS risk primi ise 300 baz puan seviyesinde yatay seyretti.

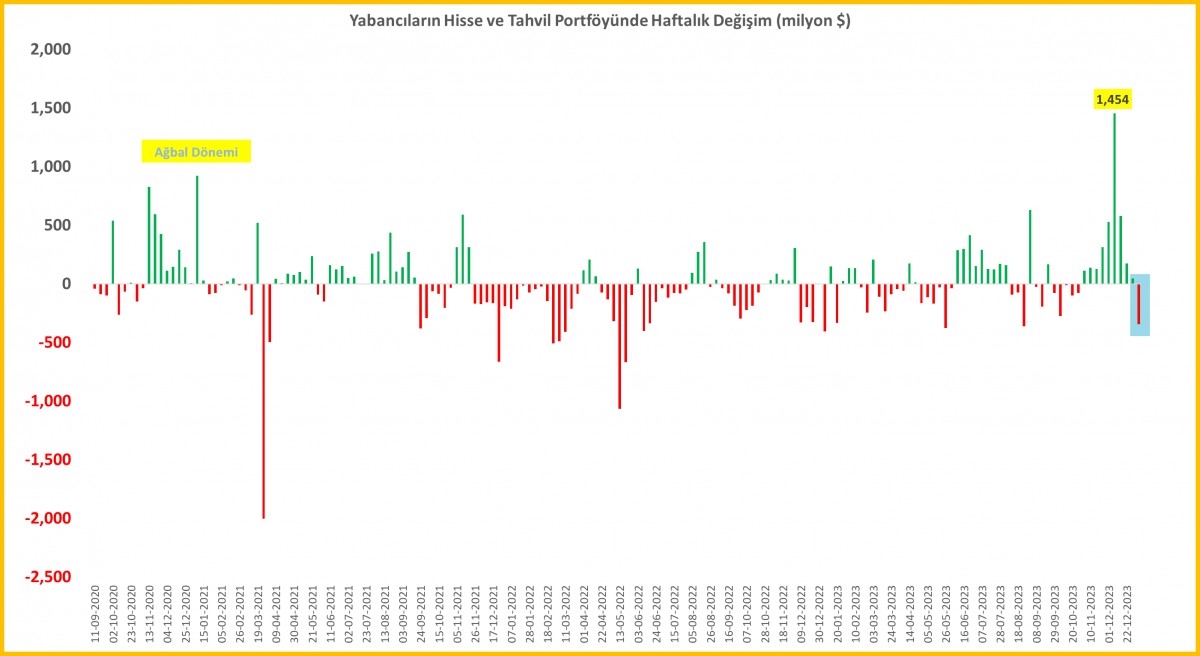

Her hafta Perşembe günü açıklanan TCMB ve BDDK verilerini büyük bir titizlikle incelediğimizi değerli okurlarımız biliyor. Bu minvalde, yılın ilk haftasına yönelik veriler, son dönemin aksine, yabancı yatırımcının hisse senedi ve tahvil portföyünde çıkışı yaşandığını gösterirken, TCMB rezervleri de olumsuz etkilenmiş. Sayıların dili ile konuşursak, son 9 haftada 3,5 milyar dolar hisse senedi ve tahvil alan yabancı yatırımcı geçen hafta 300 milyon dolar hisse, 46 milyon dolar da tahvil satmış. Bu bağlamda, yılın son 2 ayında Türkiye ilgisinin artması ile TCMB’nin net yabancı para pozisyonu yaklaşık 20 milyar dolar artarken, Ocak ayının ilk haftasında 3,7 milyar dolar büyüklüğünde bir azalma görüyoruz. Bunun da nedenleri arasında yurtdışı piyasalarda var olan satıcılı seyir, içeride ise yargı krizi etkili olmuş olabilir.

Bu arada, TCMB Başkanı Erkan, dün New York’ta yapılan yatırımcı gününde merkez bankasının dezenflasyonu sağlamakta kararlı olduğu, parasal sıkılaştırma adımlarını en kısa zamanda tamamlamayı ön gördüğünü söyledi. Yaptığı konuşmada TCMB’nin uyguladığı programın çalıştığını, fiyat istikrarı sağlanana kadar da işinin bitmeyeceğini ifade eden Erkan, rezerv birikimi konusunda ilerleme kaydetmiş olduğunu ancak uluslararası rezervleri güçlendirmeye devam edeceğini belirtti.

ABD borsaları, enflasyon verisi ardından dalgalı geçen gecede kayıplarını telafi etmeyi başardı. Enflasyon verilerinin yatırımcıların ABD ve Avrupa’daki erken ve agresif faiz indirimlerine ilişkin görüşlerini olumsuz etkilememesi ile, haftanın son iş gününün sabahında Asya borsaları, Kızıldeniz bölgesinde artan çatışmaların petrol fiyatlarını artırması temkinli bir seyir izliyor. Son 34 yılın zirvesinde olan gösterge endeks Tokyo borsası bu sabah da olumlu momentumum yardımı %1 yukarıda işlem görüyor.

Son günlerde bültenimizde kaleme aldığımız üzere, ABD menkul kıymetler düzenleyicisi tarafından onaylanan Bitcoin ETF, ilk işlem gününde 4,6 milyar dolar değerinde hacim kaydetti. Artan jeopolitik risklere rağmen, altının ons fiyatı, haftanın son iş gününe 2,035 dolar seviyelerinden başlıyor. Teknik bir bakış açısıyla, haftanın 2,040 dolar seviyesi altında kapanmasını zayıflık sinyali olarak okuyacağız.

Bugünün menüsünde kredi derecelendirme kuruluşu Moody’s Türkiye raporunu takip edeceğiz. Not artırımından ziyade görünüm güncellemesi olabileceğini düşünüyoruz. Mevcut not: B3, görünümün ise durağan. Mikro cephede ise dün de belirttiğimiz üzere, ABD’de 4Ç23 dönemi finansalları büyük bankalarla başlıyor. FED faiz indirim beklentisinin banka kârlarına etkisini gösterecek bilançolar arasında JPMorgan Chase, Bank of America, Citigroup ve Wells Fargo bulunuyor.

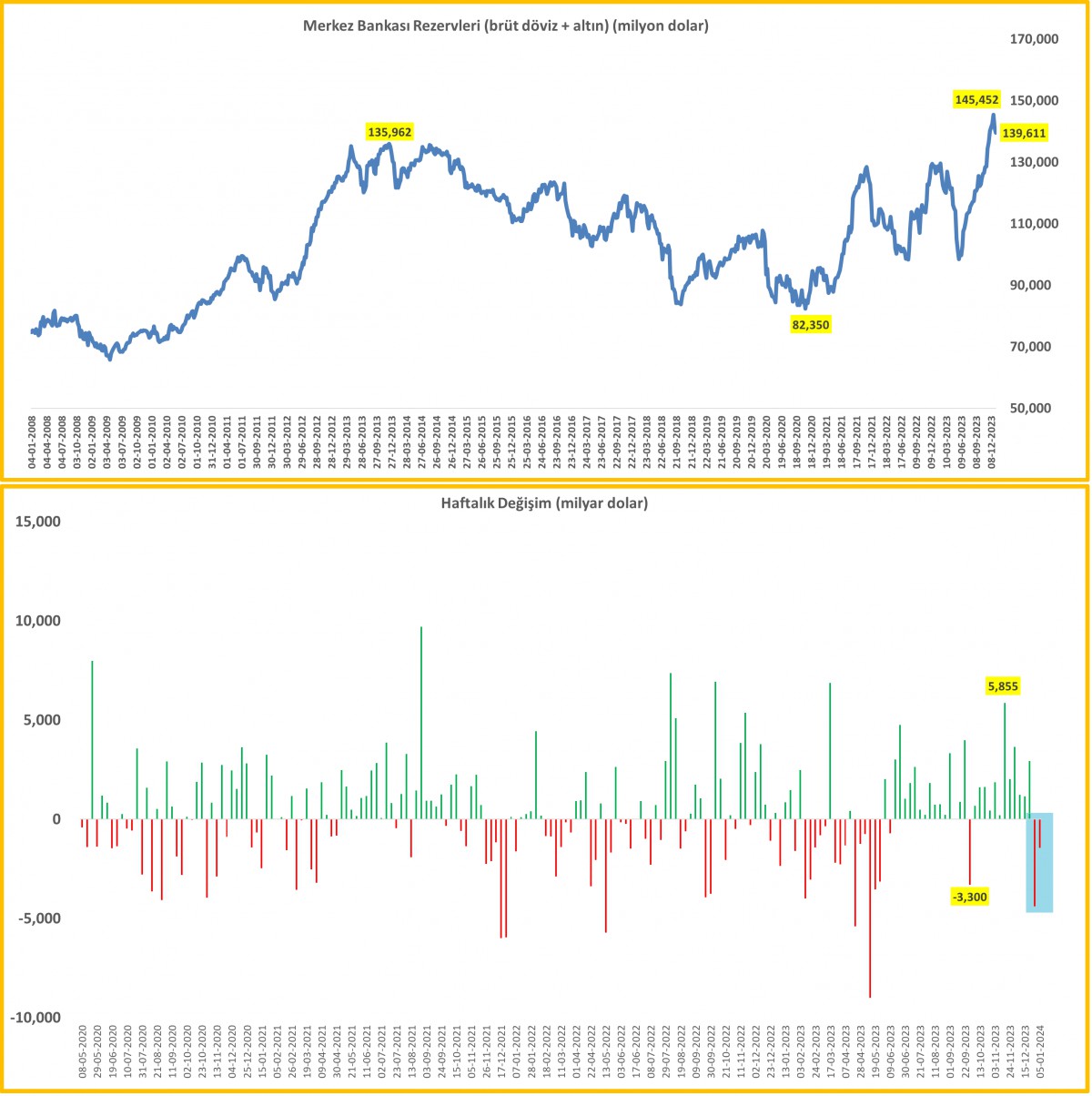

TCMB Brüt Rezervler

Yılın ilk haftasına yönelik verilere göre brüt döviz ve altın rezervleri 1,5 milyar dolar azaldı. Son 2 haftada azalış 5,8 milyar dolar. Stok rakamı: 139,6 milyar dolar.

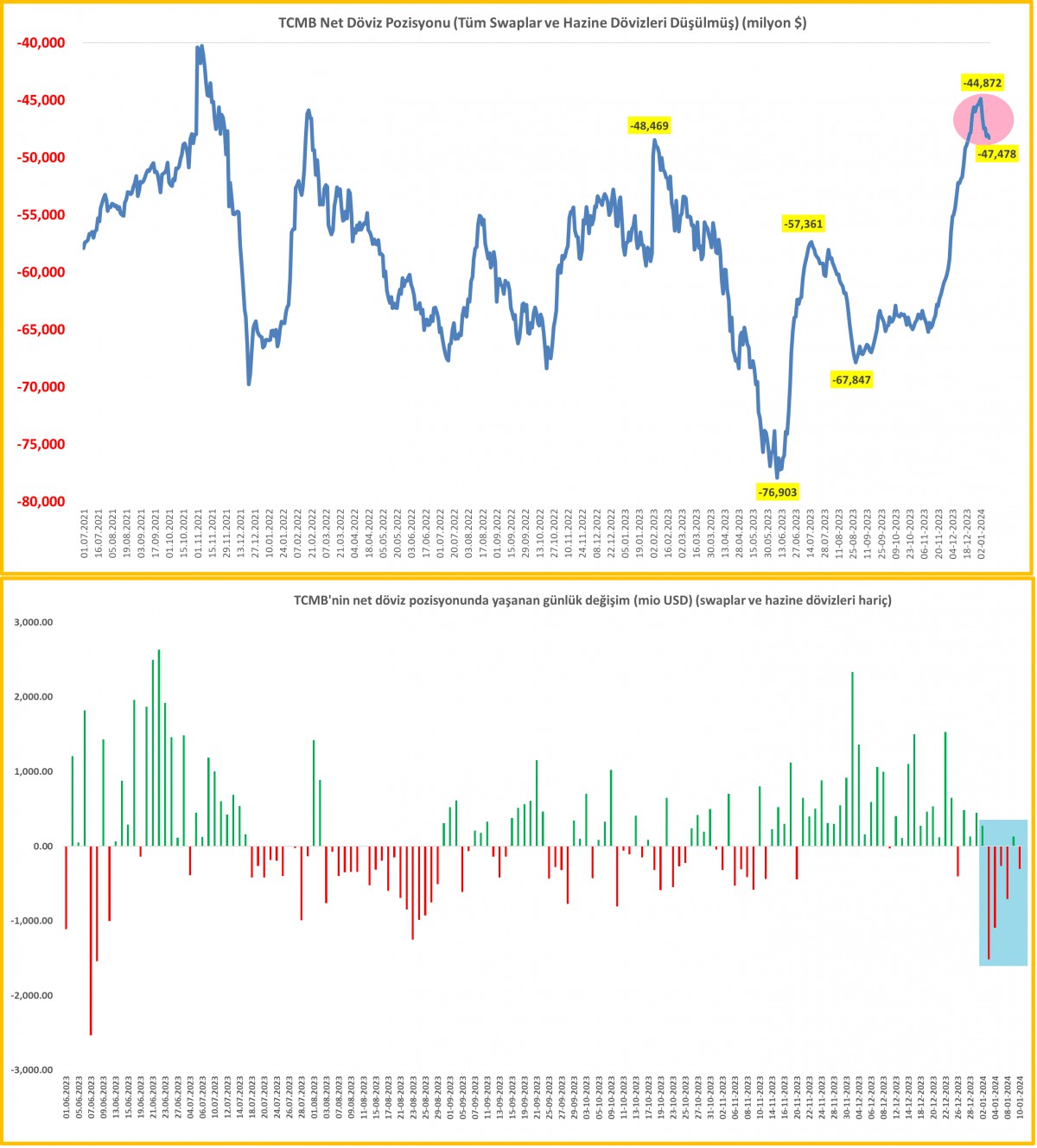

TCMB Net Rezervler

Kamu dövizleri ve swaplar hariç bakıldığında, TCMB net rezervleri eski 48 milyar seviyesine kötüleşti. Yılın ilk günü eksi 44 milyar dolar seviyesine kadar iyileşmişti.

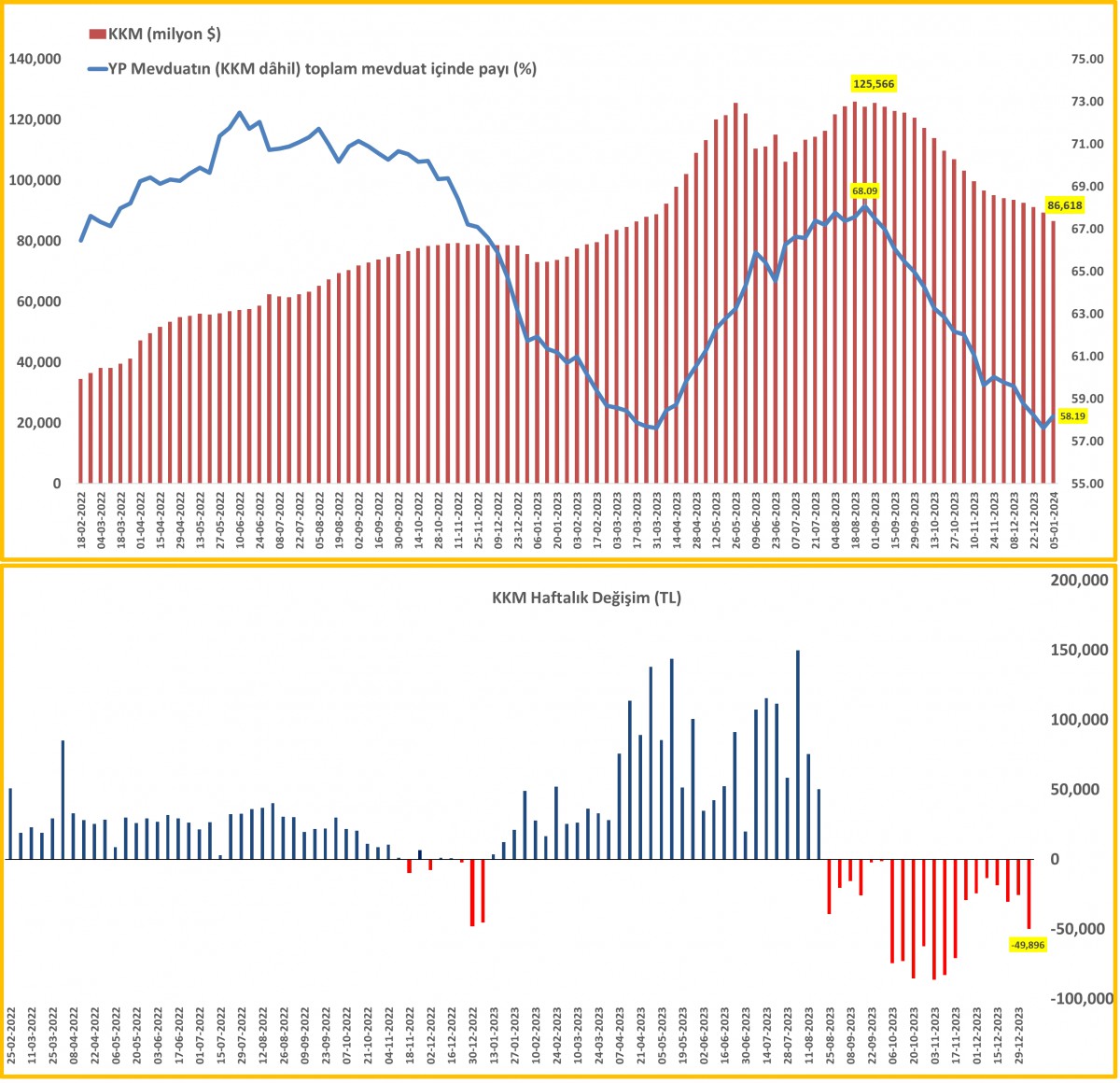

KKM

KKM cephesinde son 7 haftanın en anlamlı gerilemesini gördük: İlgili haftada 50 milyar TL azalma ile stok rakamı 2,58 trilyon seviyesine geriledi ($ 86,6 milyar). KKM’nin azalması iyi bir gelişme.

Menkul Kıymet İstatistikleri

Yabancı yatırımcının menkul kıymet alımında belirgin bir azalma görüyoruz. Hisse senetlerinde net 300 milyon dolar, tahvilde ise 46 milyon dolar azalış var. Halbûki, Kasım – Aralık döneminde yabancının Türkiye ilgisi artmış ve 3,5 milyar dolar giriş görmüştük.

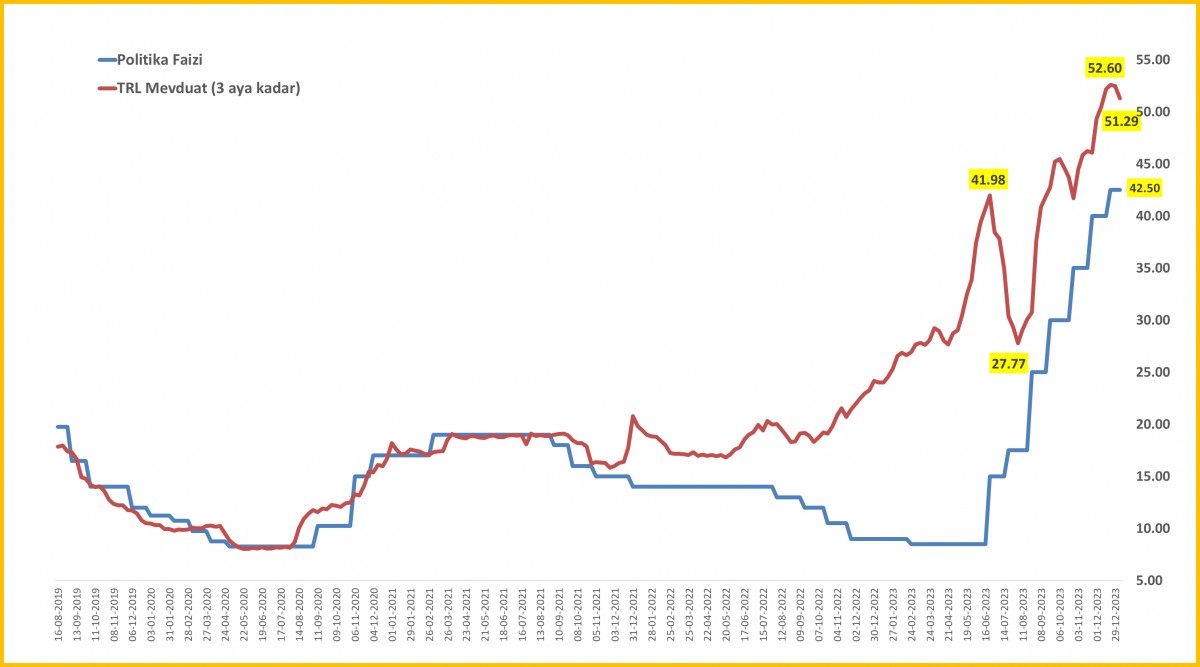

Fiili Faiz Oranları

Piyasa duyumlarımız da mevduat faizlerinin gerileme eğiliminde olduğunu gösteriyor.

Emre Değirmencioğlu

ALTIN - DÖVİZ - KRIPTO PARA

Markov Zincirleri: Finans Dünyasının Görünmeyen Tahmin Motoru

Markov Zincirleri: Bankacılığın ve Yapay Zekânın Gizli Tahmin Motoru

Finans Dünyasında Geleceği Olasılıklarla Okumak: Markov Modelleri

Kredi Riskinden Borsa Tahminlerine: Markov Zincirleri Ne Kadar Güvenilir?

ALTIN - DÖVİZ - KRIPTO PARA

Altın neden yükseldi, neden düşmeye başladı ve bundan sonra ne olabilir?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Kırım'da akaryakıt satışları durduruldu 21/06/2026

- İran'ın dondurulmuş varlıkları iade ediliyor 21/06/2026

- İngiltere'de siyasi kriz için kritik gün 21/06/2026

- Küresel yenilenebilir enerji bir eşiği daha aştı 21/06/2026

- 7 başlıkla geçen hafta 21/06/2026

- Trump: 60 günlük ateşkes boyunca Hürmüz'de geçiş ücreti olmayacak 20/06/2026

- Yıllık izinde ince hesap zamanı 20/06/2026

- OpenAI halka arz öncesi yönetici transferlerini hızlandırdı 20/06/2026

- İran, Hürmüz Boğazı'nı kapatma kararı aldı 20/06/2026

- SGK prim borçları için yeni düzenlemeler 20/06/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu