BANKA HABERLERİ

Krediyle ev için hanehalkı geliri ne kadar olmalı

Türkiye’de ev sahipliği oranı adım adım geriliyor, kiracı sayısı artıyor.

Çünkü konuta erişim giderek zorlaşıyor. Peki, banka kredisiyle ev sahibi olmak için ne kadar hanehalkı gelirine ihtiyaç duyuluyor? TSKB Gayrimenkul Değerleme Hürriyet’e özel yaptığı araştırmayla il il, ilçe ilçe rakamları ortaya koydu. Detaylara bakmadan önce araştırmanın nasıl gerçekleştiğine değinelim.

EN DÜŞÜK FAİZ VE EN DÜŞÜK FİYAT

Mevcut piyasa koşullarındaki en düşük oran olan aylık yüzde 2.79 faizle, 120 vadeli kredi çekildiği düşünüldü. Konut değerinin 5 milyon TL’ye kadar olması durumunda yüzde 80, konut değerinin 5 milyon TL ile 10 milyon TL arasında olması durumunda ise yüzde 70 oranında kredi kullanıldığı dikkate alındı.

Konut fiyatları için ilan sitelerindeki, yeni binalarda normal katta konumlu, en az 90 metrekare brüt alanlı, 2+1 konutların en düşük satış fiyatları esas alındı. Bankalar tarafından ‘hanehalkı gelirinin yüzde 40’ının aylık taksit miktarına denk gelmesinin’ uygun görülmesi dikkate alınarak satış fiyatları incelendi ve ‘bölgesel olarak en düşük hanehalkı gelir beklentisinin ne olması gerektiği’ hesaplandı.

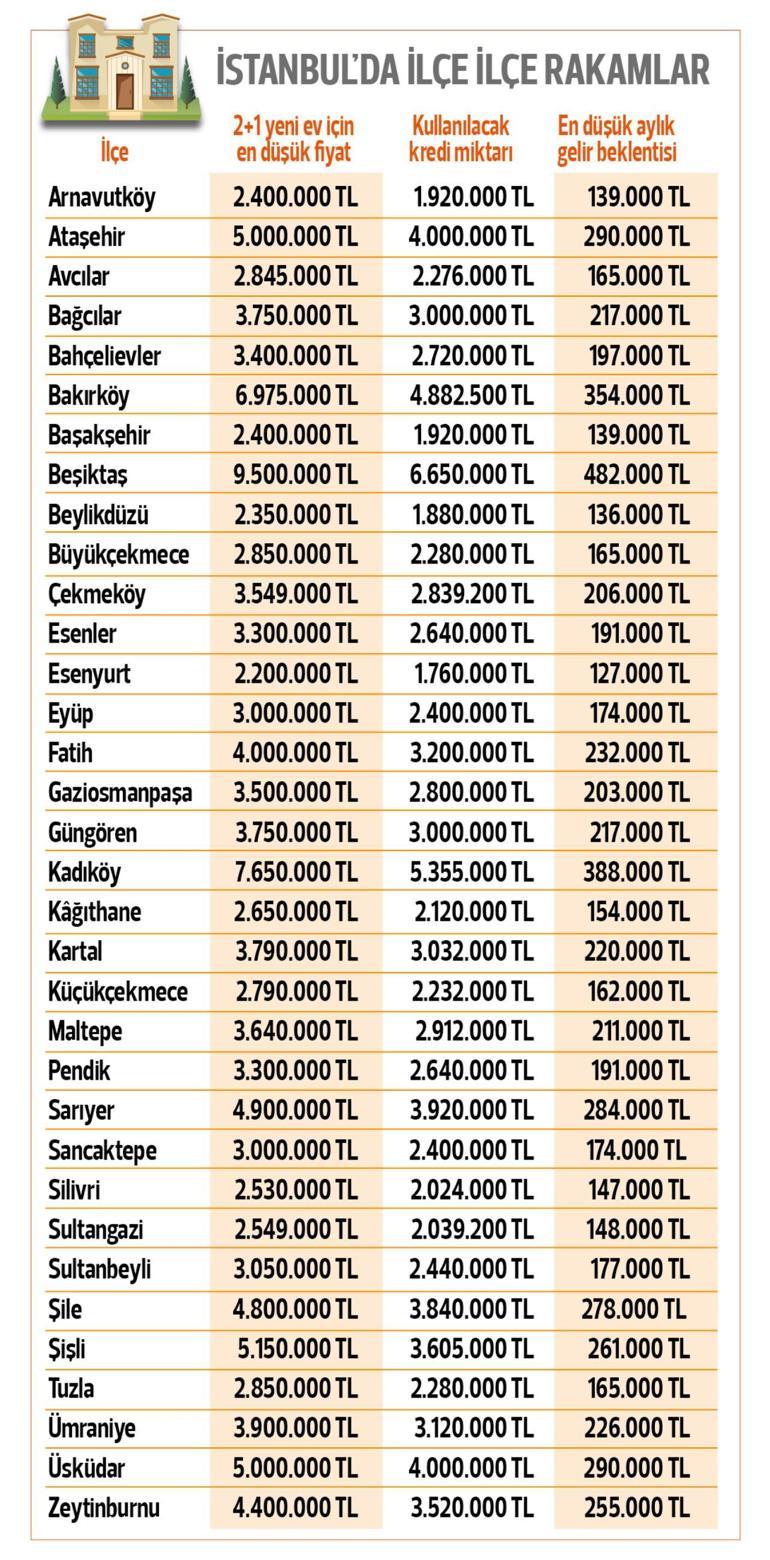

ÜÇ İLDE SONUÇLAR

İstanbul’da en düşük konut fiyatları Esenyurt’ta görülüyor. Buradaki en ucuz yeni yapım 2+1 eve sahip olmak için en düşük hane geliri 127 bin TL olmalı. Bu rakama nasıl ulaşıldığını da şöyle anlatalım: İlandaki en ucuz ev 2 milyon 200 bin TL. Bu evin bedelinin yüzde 80’i için 2.79 faiz ve 120 ay vade ile kredi çekildiğinde aylık ödeme yaklaşık 51 bin TL’ye geliyor. Bir ailenin aylık ödemesinin toplam gelirinin yüzde 40’ını aşmaması gerektiği dikkate alındığında 127 bin TL rakamına ulaşılıyor.

İstanbul’da en ulaşılabilir ilçeler sıralamasında Esenyurt’u Beylikdüzü, Başakşehir ve Arnavutköy takip ediyor. Fiyatların en yüksek olduğu ilçe olan Beşiktaş’ta ise ilandaki en ucuz 2+1 evi almak için hane gelirinin en az 482 bin TL olması gerekiyor.

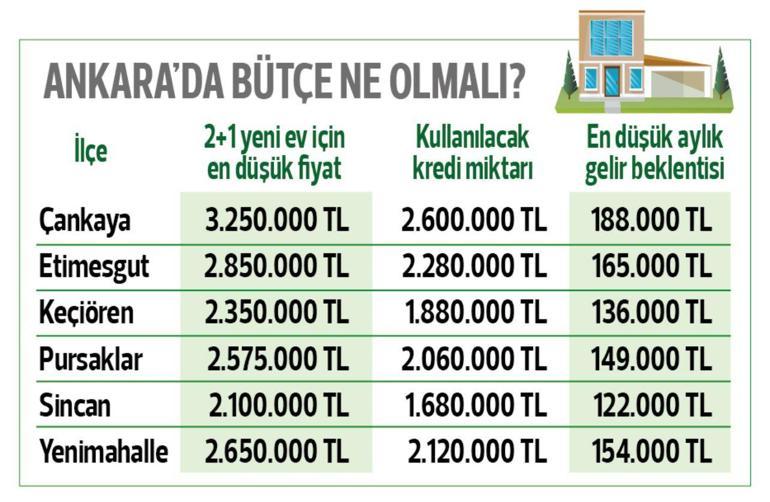

Ankara’da ise kent merkezinde konut fiyatlarının benzer düzeyde olduğu, kısmen uzak konumda olan Sincan ilçesinde konut fiyatlarının bir miktar daha düşük olduğu görülüyor. Ankara’da merkez ilçelerde yeni bir konut almak için hanehalkı aylık en düşük gelir beklentisi 136 bin TL civarında. Çankaya’da ise 188 bin TL’ye ulaşıyor. Sincan’da ise en düşük konut satış bedelleri dahi dikkate alındığında aylık hanehalkı gelirinin 122 bin TL’nin altına düşmemesi gerekiyor.

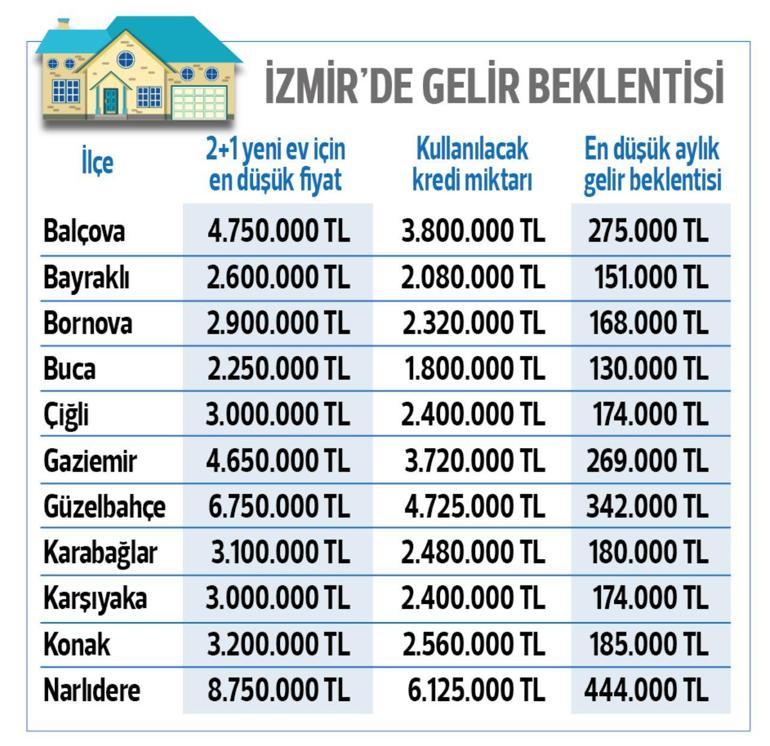

İzmir’de en uygun seçenekler Buca’da. Buradaki en ucuz 2+1 ev için ailenin geliri 130 bin TL ve üzerinde olmalı. İzmir’de en yüksek gelir gerektiren ilçe ise Narlıdere. Kentsel dönüşüm çalışmalarının artması ve markalı projelerle birlikte bölgede fiyatlar yükseldi. Buradaki en ucuz 2+1 için aylık en düşük hanehalkı gelir beklentisi 444 bin TL olarak hesaplandı.

DÜŞÜK FAİZ KAMPANYASI BEKLENİYOR

TSKB Gayrimenkul Değerleme Genel Müdürü Makbule Yönel Maya, konut kredisi kullanımının düşüklüğüne dikkat çekti. Geçen yıl 1.5 milyon adet konut satılırken, bunun sadece yüzde 11’inde kredi kullanıldığını belirten Maya, “Konut kredisi faiz oranlarının yüksek olması ve BDDK’ın getirdiği kredi sınırlaması bunda etkili oldu. Öte yandan son dönemde ilk defa ev sahibi olacaklar için özel bir kredi faiz oranının belirleneceği beklentisi giderek artıyor. Burada açıklanacak özel bir oran, ilk defa ev sahibi olacaklar için konutun daha erişilebilir olmasını sağlayacak” dedi.

YENİ MODELLER UYGULANMALI

Kamunun yeni sosyal konut projelerine hazırlandığını da hatırlatan Maya, “Orta Vadeli Program’da sosyal konut projelerinin artırılmasının planlandığını anlıyoruz. Bunun yanında özel sektörün de sosyal konut üretiminde kamu ile işbirliği şeklinde aktif rol oynaması, uzun dönem kullanım hakkı tapusu, uzun dönem kullanım hakkı sözleşmesi gibi yurtdışında uygulanan farklı tapu edinme ve kullanım alternatiflerinin çeşitlendirilmesi düşünülebilir. Ayrıca özel sektör geliştirme projelerinde de sosyal konut yapımını zorunlu olarak sürece dahil etme gibi alternatif modellerin uygulamaya geçirilmesi, kısa vadede arzı artırıcı politikaların üretilmesi bu dönemde kritik rol oynayacaktır” değerlendirmesini yaptı.

BANKA HABERLERİ

İş Bankasından 12 yıl vadeli katkı sermaye niteliğinde eurotahvil ihracı

İşlemin kupon faiz oranı, ihraca gelen güçlü talep sayesinde ilk açıklanan gösterge seviyenin 35 baz puan altında, yüzde 8,40 olarak belirlendi

BANKA HABERLERİ

KGF Akbank Mobil’de

Akbank Genel Müdürü Kaan Gür, “Son yıllarda attığımız adımlarla da Akbank Mobil’i KOBİ’lerimizin günlük iş akışının doğal bir parçası haline getirdik ve birçok süreci uçtan uca dijitalleştirdik” dedi

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu