BANKA HABERLERİ

KREDİLER ASLANIN MİDESİNDE

TCMB Yabancı Para kredi büyüme rasyosunu %1’den %0,50 ye düşürdü. Bu sınır aşılması halinde kredi karşılıkları artırıldı. Cuma günü bazı bankaların kredi faiz oranındaki anormal artışın altında yatan neden de ortaya çıkmış oldu.

TCMB yaptığı duyuruda;

Türkiye Cumhuriyet Merkez Bankası, yabancı para kredilerdeki gelişmeleri dikkate alarak sıkı parasal duruşu desteklemek amacıyla kredi büyümesine dayalı zorunlu karşılık uygulamasında aşağıdaki değişiklikleri yapmıştır:

- Yabancı para krediler için aylık yüzde 1 olan büyüme sınırı yüzde 0,5’e düşürülmüştür.

- Yabancı para kredi büyüme sınırından istisna tutulan kredilerin kapsamı daraltılmıştır.

Kamuoyunun bilgisine sunulur.

ifadelere yer verdi.

Karar Resmi Gazetede de yayınlandı.

KARAR FİRMALARI ZORLAR

Yatırım Teşvik ve İhracat Taahhütlü krediler kapsam dışındaydı. TCMB açıklamasında bu kredilerin de hesaplama içine alınacağı anlamına geliyor. Firmaların kredilere ulaşması bu şekilde iyice daraltılmış oldu.

Alınan karar firmaların kredilere ulaşımını zorlaştırırken, özkaynakları güçlü olmayan firmaları da sıkıntıya sokar. Büyük ölçekli firmalar “özel sektör tahvili” yolu ile borçlanma yöntemine ağırlık verileceği bir süreç göreceğiz. Borsa’da işlem gören firmaların ise “bedelli sermaye artışı” yöntemi ile kaynak sağlama yöntemi olasılığı artmış durumda.

KREDİ SERT FREN NE ANLAMA GELİYOR!

2025 yedi haftada banka kredileri %5 büyüdü, yabancı krediler 7 haftada %4 büyüdü. Şimdi TCMB Yabancı Para kredi büyümeniz aylık %0,5’i geçmesin diyor…

Anlaşılması için örnekleyelim: 100 km hızla giden aracın hızı 10 km hıza düşecek!

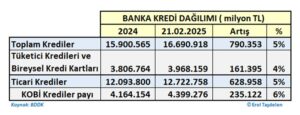

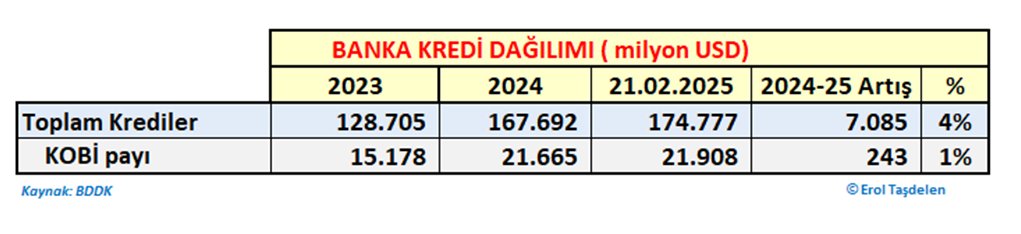

2023-24 dönemde döviz kredileri 38,9 milyar USD artarak %30 artarak 167,7 milyar USD seviyesine geldi. 2025 yılının ilk yedi haftada 7 milyar USD %4 artarak 174,8 milyar USD seviyesine geldi!

TL KREDİLERDEKİ SINIR DA DEVAM EDİYOR

TCMB 2 Ocak 2025 tarihinde TL kredilerinin yeni büyüme oranlarını da belirlemişti. TCMB yaptığı duyuruda bu sınırı;

Türk lirası ticari kredilerde yüzde 2 olan aylık büyüme sınırı aşağıdaki şekilde farklılaştırılmıştır:

• KOBİ kredileri için yüzde 2,5;

• Diğer ticari krediler için yüzde 1,5.

Ayrıca KOBİ’lere, KOSGEB desteğiyle veya uluslararası kalkınma finansmanı kuruluşlarından sağlanan kaynaklarla sürdürülebilirlik kapsamında kullandırılan Türk lirası kredilerin kredi büyüme sınırından muaf tutulmasına karar verilmiştir.

şeklinde büyüme sınırı belirlenmişti.

BANKA HABERLERİ

KGF Akbank Mobil’de

Akbank Genel Müdürü Kaan Gür, “Son yıllarda attığımız adımlarla da Akbank Mobil’i KOBİ’lerimizin günlük iş akışının doğal bir parçası haline getirdik ve birçok süreci uçtan uca dijitalleştirdik” dedi

BANKA HABERLERİ

Yurt Dışı Eğitim mağdurları: Chargeback ile Para İadesi Alabilir

Yurt Dışındaki Okula Kayıt Yaptırıp Eğitim Alamayan Öğrenciler Dikkat! Kredi Kartıyla Ödenen Eğitim Ücretleri Geri Alınabilir mi?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu