EKONOMİ

Prof. Dr. Yılmaz: Tasarruf kamudan başlamalıydı

Kamunun nasıl tasarruf etmesi gerektiğine ilişkin yol haritası çizen tasarruf genelgeleri ülkemizde 1990 yılından bu yana yayımlanmaya devam ediyor. Günümüze kadar bu genelgelerin sayısı 14’e ulaştı.

Yayımlandıkları ilk yıllarda genelgelerde demirbaş, bilgisayar, kırtasiye ve enerji alımları tasarruf tedbirleri kapsamındaydı. İzleyen yıllarda resmi taşıt alımı, basın-yayın giderleri, temsil-ağırlama-tören, lojman-sosyal tesis giderleri, personel giderleri, görevlendirmeler, sağlık giderleri de kapsama alındı.

Vakıf ve derneklere yapılan bağış ve yardımlar da 1997-1998 yıllarında kısa süreliğine tasarruf tedbirleri kapsamındaydı. Ancak iki yılın sonunda kapsamdan çıkarıldı.

En son yapılan düzenleme, 17 Mayıs 2024 tarih ve 32549 sayılı Resmi Gazetede yayımlanan 2024/7 sayılı Tasarruf Genelgesidir. Genelgeye göre tüm kamu kurumlarının kendi bütçelerinde veya tasarruflarındaki kaynaklardan yapacakları harcamalar için tasarruf tedbirlerine uymaları; resmî taşıtların ve taşınmazların edinilmesi ve kiralanması, haberleşme giderleri, personel görevlendirmeleri, basın ve yayın, kırtasiye ve demirbaş alımları, temsil, tören, tanıtım, enerji alımları gibi giderlerde tasarruf yapması bekleniyor.

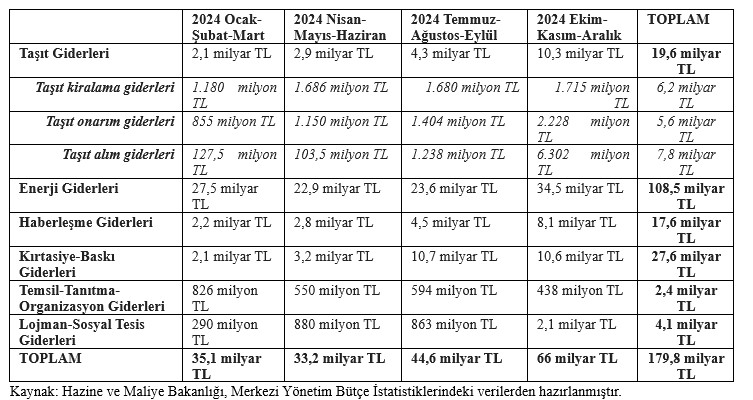

Kamuda tasarrufla özdeşleşen tüm bu kalemlerin son yıllardaki değişimini gösteren iki tablo hazırladım. Önce ilkiyle başlayalım (Tablo 1). 2024’ün tamamında bu kalemlerde harcama azalışı ortaya çıkmış mı?

Görünen şu ki, harcamalar azalmamış. Hatta tasarruf edileceğine, giderek daha çok harcanmış. Şöyle ki;

- Yılın ilk üç ayında taşıt giderleri 2,1 milyar TL’den son üç ayda yaklaşık 4 kat artışla 10,3 milyar TL’ye ulaşmış.

- Taşıt giderlerinde yaşanan bu fahiş artışta taşıt alımlarının etkisi büyük. Yılın ilk altı ayında taşıt alımı için 231 milyon TL harcanırken son altı ayda harcama 7,5 milyar TL’ye ulaşmış (buradaki artış oranını hesap makinası hesaplamakta zorlandı).

- Taşıt alımı arttıkça onarım giderleri de doğal olarak artacağından, yılın ilk çeyreğinde taşıt onarımına 855 milyon TL harcanırken, yılın son çeyreğinde harcama 2,3 milyar TL’ye yükselmiş.

- Haberleşme giderleri ilk çeyrekte 2,2 milyar TL’den son çeyrekte yaklaşık 2,5 kat artarak 8,1 milyar TL’ye ulaşmış.

- Kırtasiye-baskı giderleri yılın ilk çeyreğinden son çeyreğine kadar 4 kat, lojman-sosyal tesis giderleri de 6 kat artmış.

- Temsil-ağırlama-organizasyon giderleri yılın son döneminde azalmış ve 2024’te toplam 2,4 milyar TL harcanmış.

- Enerji giderlerinin ulaştığı düzey, asıl tasarruf edilmesi gereken temel belirleyici olduğunu gösteriyor. Tasarruf kapsamındaki tüm kalemlere yapılan harcamaların yarısından fazlasını enerji giderleri oluşturmuş.

Enerjide herhangi bir israf ya da enerji fiyatlarında jeo politik riskler ve döviz kurundaki olası artışlar gerçekleşirse yürürlükteki, tasarruf genelgesiyle fazla bir sonuç alınamaz.

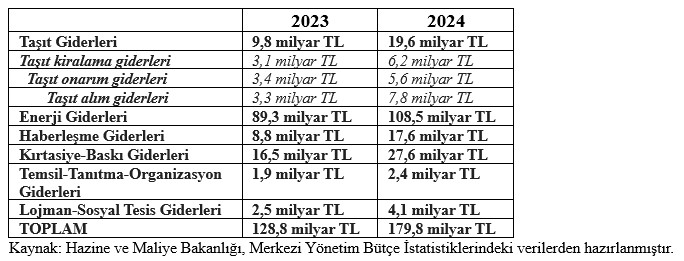

Şimdi de hem son yılların tasarruf tedbirleri kapsamındaki harcamalarını karşılaştıralım hem de toplam bütçe harcamaları içindeki payına bakalım (Tablo 2):

Tablo 2.

Tasarruf tedbirleri kapsamındaki bu kalemlere yapılan harcamalar 2023 yılında toplam bütçe harcamalarının yüzde 1,9’u, 2024 yılında yüzde 1,7’si oldu.

2023 yılından 2024 yılına bütçe başlangıç ödenekleri yaklaşık yüzde 100 arttırıldı. 2024’te kamuda tasarruf edilmesi gereken bu kalemlerdeki artış oranı yüzde 40 oldu. Bu sonuçta etkili harcama kalemi, enerji giderleri oldu. Enerji giderindeki artış bir yıl içinde yüzde 20’lerde kaldı ki zaten en yüksek meblağ burasıydı ve sonuçta tüm tasarruf edilecek kalemlerdeki harcama artışı yüzde 40’da kaldı.

Ancak diğer harcama kalemlerinde farklı oranlarda artış ortaya çıktı:

2023’ten 2024’e taşıt kiralama ve onarım giderlerinde yüzde 136 oranında artış ortaya çıkarken, haberleşme giderlerinde artış yüzde 100 oldu. Kırtasiye-baskı giderleri ile lojman-sosyal tesis giderleri yüzde 70’e yakın artış gösterdi.

Bütçe açıklarını kontrol altında tutmak ve milli gelire oran olarak yeniden yüzde 1’ler seviyesine çekmek pek çok alanda katkı sağlayacak. Hedeflenen bütçe açığından sapmayı en aza indirmede sadece vergi artışları değil, kamu harcamalarında da tasarrufa gidilmesi gerektiğini sıklıkla gündeme getiriyorum.

Daha da önemlisi enflasyonla mücadelede en sık tekrarlanan söylem, tüketimin, talebin baskılanması… Hane halkı talebi zaten düşük gelir düzeyi, borçlanma maliyetindeki artış gibi nedenlerle baskılanmış durumda. Alım gücü olmayanlar ihtiyaçlarını bile karşılayamazken tasarruf genelgesine rağmen tüketin ve tasarruftan uzak bir devletin varlığı, hem enflasyonla mücadele hem de gelir dağılımında adalette çelişkili bir durum yaratıyor. O nedenle enflasyonla mücadelede kamuda tasarruf kaçınılmaz.

Binhan Elif YILMAZ-T24

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Dünya Kupası'nda devlerin savaşında muazzam ekonomik başarı 19/07/2026

- Merz'den kapsamlı kabine değişikliği mesajı 19/07/2026

- Dr. Can Fuat Gürlesel hayatını kaybetti 19/07/2026

- MÜSİAD Başkanı Özdemir, yılın ikinci yarısına ilişkin beklentilerini açıkladı 19/07/2026

- Trump'tan İran'ın mutabakat açıklamasına yanıt 19/07/2026

- Engelli araç ithal işlemlerinde randevu sistemi geliyor 19/07/2026

- Elektrikli araç şarj hizmetlerinde büyük artış 19/07/2026

- İran'dan Kuveyt'teki ABD hedeflerine saldırı 19/07/2026

- Ekonomi ve siyaset gündemi - 19 Temmuz 2026 19/07/2026

- ABD'den ölen askerleri için misilleme saldırısı 19/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu