BANKA HABERLERİ

Bankalar emlakçı olma yolunda

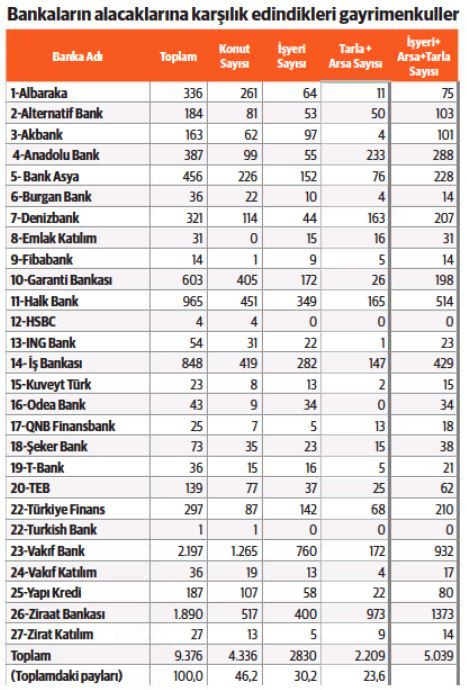

Geçen ay 27 bankanın satışa sunduğu toplam gayrimenkul sayısı 9 bin 376 oldu. Ödenemeyen ticari ve bireysel krediler nedeniyle konuttan fabrikaya, dükkandan arsaya binlerce gayrimenkul bankaların portföyüne geçti.

COVID-19 salgını döneminde bozulan ekonomik denge, bankaların elindeki ticari gayrimenkul sayısını patlattı. 2020’nin Temmuz ayında bankaların alacaklarına karşılık edindikleri gayrimenkullerin yüzde 25’i ticari iken, salgın döneminde bu oran yüzde 53,7’ye yükseldi. Bu artışla birlikte bankaların alacaklarına karşılık edindikleri ticari gayrimenkullerin sayısı konutu geçti. Yüzde 53,6’nın içinde işyerlerinin oranı yüzde 30,2, tarla ve arsanın oranı ise yüzde 23,6 olarak gerçekleşti. 3’ü katılım bankası olmak üzere toplam 27 bankanın kendi internet sitesinde satışa çıkardığı gayrimenkul listesine bakıldığında, en fazla gayrimenkulü elinde tutan bankalar arasında ilk sırada VakıfBank yer alırken onu sırasıyla, Ziraat Bankası, Halk Bank ve İş Bankası takip etti. 2 bin 197 gayrimenkule sahip olan VakıfBank’ta konutlar yüzde 57,2’le portföyde en yüksek paya sahip olurken, çiftçiye verdiği kredi ile öne çıkan Ziraat Bankası’nda ise tarla, arsa ve işyerlerinin payı yüzde 72,6 olarak dikkat çekti. Halk Bankası’nda ise tarla ve dükkan gibi alanların payı yüzde 53,3 oldu. Dördüncü sıradaki İş Bankası’nın elinde de ticari gayrimenkuller yüzde 50,6 ile öne çıktı.

Resmi olmayan verilere göre, 2021’nin Ocak ayında 3’ü katılım olmak üzere toplam 27 bankanın kendi internet sitelerinde satışa sundukları toplam gayrimenkul sayısı 9 bin 376 oldu. Bu gayrimenkullerin 4 bin 336 adedini ise konutlar oluştururken, 5 bin 39’nu adedini dükkan, mağaza ve tarla gibi ticari gayrimenkuller oluşturdu. İcra mahkemelerinin salgın nedeniyle uzun süre kapalı olmasından dolayı 2020’nin ikinci yarısında bankaların elindeki gayrimenkul sayısı azalırken, bu yılın haziran ayından itibaren artış yönünde eğilim bekleniyor.

Bankalar tarafından satışa sunulan ticari gayrimenkuller arasında dükkan ve mağaza sayısının fazlalığı dikkati çekerken, ilanlarda yer yer fabrika binaları da yer aldı. Kütahya’da 416 dönüm arazisi olan bir iplik fabrikasına ait bina 22 milyon 300 bin liralık bedelle satışa sunulurken, Çorum’da başka bir fabrika binası 14 milyon liraya, Kastamonu’da ise 16 bin 444 metrekare alanı bulunan bir tuğla fabrikası binası 7 milyon 530 bin TL’lik bir bedelle satışa çıkarıldı. Fabrika binasının yanı sıra Antalya Kepez’de bir düğün salonunu da 2 milyon 635 bin TL fiyatla satışa sunulan gayrimenkuller arasında yer aldı. İstanbul Büyükçekmece içinde farklı büyüklüklerde dükkanların yer aldığı 7 katlı yarım kalmış bir proje de 50 milyon lira bedelle satışa sunulan yapılar arasında dikkat çekti.

‘Oteller de bankalara gelir’

Tapu.com kurucusu ve CEO’su Emre Erşahin de 2019 yılı ile karşılaştırdıklarında 2020’de ticari portföylerinin hem adet hem de toplam cirodaki paylarının artış gösterdiğini söyledi. Ciro bazında payının yüzde 15 arttığını belirten Erşahin, “Pandeminin banka gayrimenkulleri üzerindeki esas etkilerini ticari faaliyetlerin yavaşlaması nedeniyle önümüzdeki 2- 3 yılda göreceğiz” diye konuştu. Birçok turizm işletmesinin 2020 yılında faaliyet gösteremediğini belirten Erşahin, “Bunun sonucunda 2021 yılında turizm tesislerinin satışa çıkacağını ve özellikle bankalara otel kategorisinde gayrimenkullerin geleceğini düşünüyoruz” dedi.

Trabzon birinci sırada

Tapu.com verilerine göre, bankalar tarafından satışa çıkarılan ticari gayrimenkullerde artış oranı bakımından Trabzon ilk sırada yer aldı. 2020 yılının ilk yarısına göre Trabzon’da ikinci yarıda 3.41 kat artış yaşandı. Trabzon’u 3.33’lük artışla Siirt, 2.20’lik artışla Adıyaman izlerken, Şanlıurfa 2 katlık artışla dördüncü, İstanbul ise 1.84 katlık artışla 5’inci sırada yer aldı. Tapu.com’un izlediği piyasa verilerine göre banka ticari gayrimenkullerinin ortalama satış süresi 3,5 ayda gerçekleşiyor.

dünya

BANKA HABERLERİ

KGF Akbank Mobil’de

Akbank Genel Müdürü Kaan Gür, “Son yıllarda attığımız adımlarla da Akbank Mobil’i KOBİ’lerimizin günlük iş akışının doğal bir parçası haline getirdik ve birçok süreci uçtan uca dijitalleştirdik” dedi

BANKA HABERLERİ

Yurt Dışı Eğitim mağdurları: Chargeback ile Para İadesi Alabilir

Yurt Dışındaki Okula Kayıt Yaptırıp Eğitim Alamayan Öğrenciler Dikkat! Kredi Kartıyla Ödenen Eğitim Ücretleri Geri Alınabilir mi?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu