AI-BankaVitrini

ABD Tahvil Faizleri Düşerken Gelişen Ülkeler Ne Kazanır, Ne Kaybeder?

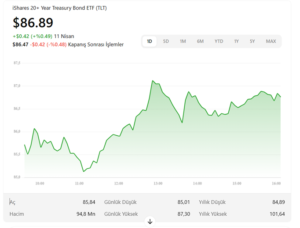

ABD tahvil piyasasında son dönemde önemli gelişmeler yaşanıyor. Özellikle 10 yıllık tahvil faizleri, %3,9150 seviyesine gerileyerek Ekim 2024’ten bu yana en düşük seviyeyi gördü

Bu düşüş, küresel piyasalarda artan risk algısı ve güvenli liman arayışının bir sonucu olarak değerlendiriliyor. ABD Başkanı Donald Trump’ın Çin’e yönelik tarifeleri ve karşılıklı misillemeler, ekonomik belirsizlikleri artırarak tahvillere olan talebi yükseltti.

Uzmanlar, tahvil faizlerindeki bu düşüşün kamu borçlanma maliyetlerini azaltabileceğini ve doların değer kaybıyla dış ticaret açığını daraltabileceğini belirtiyor.

Ayrıca, ABD tahvil piyasasını takip etmek isteyen yatırımcılar için çeşitli ETF’ler mevcut:

Bu gelişmeler, yatırımcıların portföylerini yeniden değerlendirmelerine neden olabilir. Tahvil piyasasındaki hareketlilik, ekonomik göstergeler ve jeopolitik gelişmelerle yakından ilişkilidir.

GELİŞMEKTE OLAN ÜLKELER NASIL ETKİLENİR?

ABD tahvil piyasasındaki gelişmeler, özellikle faiz oranlarının düşmesi veya yükselmesi, gelişmekte olan ülkeleri doğrudan etkiler. 2025 başı itibariyle ABD tahvil faizlerinin düşme eğilimine girmesi, gelişmekte olan ülkeler açısından karmaşık ama çoğunlukla olumlu sonuçlar doğurabilir. İşte ana başlıklarla etkileri:

1. Sermaye Akımları Artabilir

-

ABD tahvil faizleri düştüğünde, yatırımcılar daha yüksek getiri arayışıyla gelişmekte olan ülkelere yönelir.

-

Türkiye gibi ülkelerde borsalar canlanabilir, yerel para değer kazanabilir.

-

Portföy yatırımlarında artış görülür (tahvil, hisse senedi alımları).

2. Döviz Baskısı Azalabilir

-

ABD tahvilleri güvenli liman olarak görülür. Faizler yükseldiğinde gelişmekte olan ülkelerden döviz çıkışı olur.

-

Faizlerin düşmesi, döviz talebini azaltarak kur baskısını hafifletebilir.

-

Bu da ithalat maliyetlerini düşürerek enflasyon üzerinde pozitif etki yaratır.

3. Borçlanma Maliyeti Düşer

-

Gelişmekte olan ülkeler genellikle dış borçlanmalarını dolar cinsi tahvillerle yapar.

-

ABD faizleri düştükçe, bu ülkelerin borçlanma maliyeti de düşer. Eurobond faizleri gerileyebilir.

-

Türkiye’nin 5 yıl vadeli CDS (kredi risk primi) oranları da olumlu etkilenebilir.

4. Kırılgan Ekonomilerde Risk İştahı Artar

-

Risk iştahı arttıkça daha kırılgan ülkelere bile yatırım gider.

-

Ancak bu durum suni bir iyimserlik yaratabilir ve sermaye çıkışları yeniden başladığında bu ülkeler daha sert etkilenebilir.

5. Ticaret Dengesi Üzerinde Dolaylı Etki

-

Doların değer kaybı, gelişmekte olan ülkelerin ihracat rekabetçiliğini azaltabilir.

-

Ancak dolar zayıfladıkça emtia fiyatları artabilir → Bu da emtia ihracatçısı gelişmekte olan ülkelere olumlu yansır (örneğin: Brezilya, Endonezya).

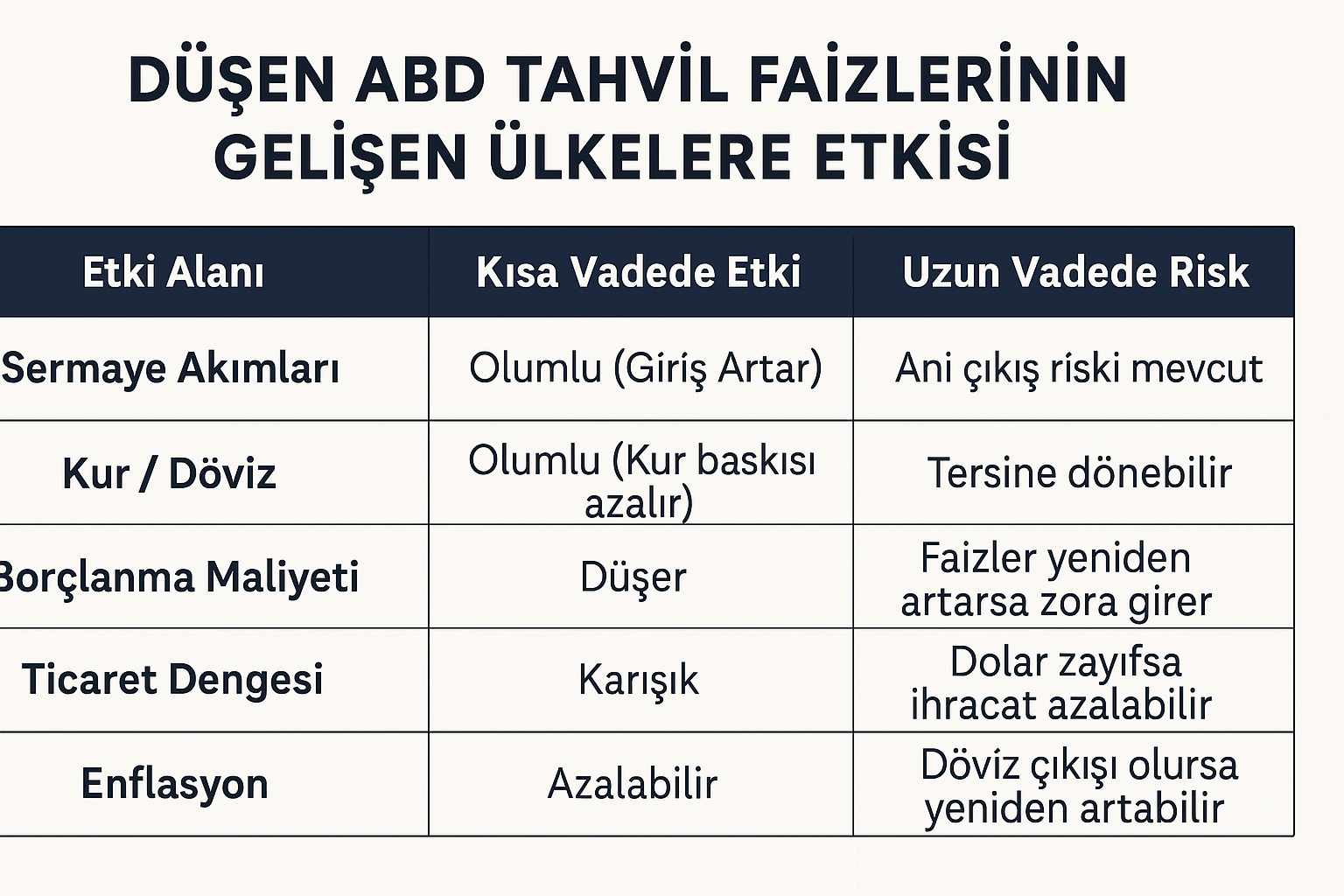

Düşen ABD Tahvil Faizlerinin Gelişen Ülkelere Etkisi

| Etki Alanı | Kısa Vadede Etki | Uzun Vadede Risk |

|---|---|---|

| Sermaye Akımları | Olumlu (Giriş Artar) | Ani çıkış riski mevcut |

| Kur / Döviz | Olumlu (Kur baskısı azalır) | Tersine dönebilir |

| Borçlanma Maliyeti | Düşer | Faizler yeniden artarsa zora girer |

| Ticaret Dengesi | Karışık | Dolar zayıfsa ihracat azalabilir |

| Enflasyon | Azalabilir | Döviz çıkışı olursa yeniden artabilir |

AI-BankaVitrini

New York Seçimlerinin Arkasındaki Gerçek Hikâye: Halkçı Söylem, Kira Krizi ve Değişim İradesi

Değişimin Şehri Bir Kez Daha Sahneye Çıktı

2025 New York Belediye Başkanlığı seçimleri, yalnızca yerel bir yarış değil, küresel siyasetin yönünü etkileyecek kadar güçlü bir toplumsal mesaj taşıyor. Seçimi kazanan Zohran Mamdani, klasik Demokrat çizgiden farklı olarak “kent yoksulluğu”, “kira adaleti” ve “kamusal hizmetlerin eşit erişimi” gibi konuları merkeze alarak halkın güvenini kazandı.

Vaatler: Kira Dondurması, Ücretsiz Ulaşım ve Kamusal Erişim

Mamdani’nin kampanyası, New Yorkluların en temel sorunlarına –yüksek kiralar, ulaşım sıkıntısı, çocuk bakımı maliyetleri– doğrudan temas eden somut vaatlerle örüldü:

-

Kira artışlarını dondurma ve kira kontrolünü genişletme,

-

Otobüs ve metro ulaşımını ücretsiz hale getirme,

-

Ücretsiz erken çocuk bakımı uygulaması,

-

200 bin uygun fiyatlı konut hedefi,

-

Tüm bunları finanse etmek için yüksek gelirli birey ve kurumlara vergi artışı.

Bu vaatler, özellikle orta ve alt gelir gruplarında yankı buldu; çünkü kampanya, soyut ideolojik mesajlardan ziyade “gündelik yaşamın yükünü hafifletme” üzerine kuruluydu.

Söylem: Halkın Eliyle Siyaset

Mamdani’nin söyleminde dikkat çeken yön, “siyaseti halkın yapması gerektiği” vurgusuydu.

“Artık siyaseti bize yapılan bir şey olarak değil, bizim yaptığımız bir şey olarak göreceğiz.”

Bu cümle, kentte yaşayan göçmenler, gençler ve emekçiler için bir çağrıya dönüştü.

New York’un çok kültürlü yapısı içinde, Müslüman ve Güney Asya kökenli bir adayın seçimi kazanması aynı zamanda temsil adaleti açısından da bir dönüm noktası olarak değerlendiriliyor.

Rakipler Neden Kaybetti?

Rakip adaylar –Andrew Cuomo ve Curtis Sliwa– şehirdeki yüksek yaşam maliyeti ve sosyal eşitsizlik konularında ikna edici bir çözüm ortaya koyamadı. Özellikle Cuomo’nun “deneyim” vurgusu, genç seçmenlerde karşılık bulmadı. Seçmen, sistemin bir parçası olmuş figürler yerine “yenilik” vaat eden bir isme yöneldi.

Dünyanın Başkenti’nde Halkçı Rüzgâr

New York seçimi, Amerika’da yükselen “yeni nesil sol” dalgasının en güçlü göstergesi haline geldi. Kira krizinin ve gelir adaletsizliğinin derinleştiği bir dönemde halk, soyut politikaların değil somut çözümlerin peşine düştü.

Mamdani’nin zaferi, sadece bir belediye seçim sonucu değil, “ekonomik adalet merkezli yeni siyaset anlayışının” yükseliş sinyali olarak okunuyor.

Türkiye İçin Ne Anlama Geliyor?

New York’ta yaşanan bu dönüşüm, aslında tüm dünyada siyasetin yeniden “temel yaşam kalitesi” eksenine kaydığını gösteriyor.

Türkiye’de de benzer biçimde, seçmen artık yalnızca ideolojik kimliklerle değil; kira, gıda fiyatı, borçluluk ve kamu hizmeti kalitesi üzerinden karar veriyor.

Kısacası, Mamdani’nin zaferi sadece Amerika’nın değil, “şehirli seçmenin yeni beklenti profilinin” de habercisi.

📍Erol TAŞDELEN

bankavitrini.com

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu