Erol Taşdelen

Vatandaş borca battıkça batıyor

Banka kayıtları o hale geldi ki şu an bankasında ne kadar sorunlu kredi var bilen CEO var ise elini öpeceğim. Kredi Takipler azalıyor ama sorunlu krediler için karşılıklar artıyor, potansiyel takipler kaba tabir ile halı altına süpürülüyor demektir bu. O zaman sorgulamaya devam edelim, soru şu : Her şey yolundaysa, Karşılıklar niçin artıyor?

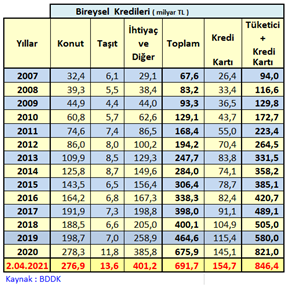

Vatandaşın bankalara kredi borcu 2002 yılında sadece 6,3 milyar TL idi. 2007 yılına geldiğinde bu borç 94 milyar TL oldu. 2016 yılına gelindiğinde 420 milyar TL’yi geçen kredi borcu son dört yılda iki katından fazla artış ile 2020 sonunu 821 milyar TL düzeyinde kapadı. 2021 ilk çeyreğinde 846 milyar TL’ye yükselmiş durumda.

2021 yılı üç ayda Vatandaş 25 milyar TL daha borçlandı

2021 yılı ilk üç ay faizlerin yükselmesine rağmen 25 milyar TL daha borç artmış durumda. 2021 yılının ilk üç ayında Konut kredileri yavaşlaması ve taksit ödemeleri ile 278,3 milyar TL krediler 2,4 milyar TL düşerek 276,9 milyar TL’ye gerilerdi. 2021 yılında Pandemi nedeni ile Taşıtlarda fiyatların anormal artması Taşıt Kredilerini de hareketlendirdi. 2020 sonunda 11,8 milyar TL olan Taşıt Kredileri Nisan başında 13,6 milyar TL’ye yükseldi. Faizlerin yükselmesine rağmen İhtiyaç Kredi kullanımı devam ettiği görüldü. 2020 sonunu 385,8 milyar TL hacim ile kapanan İhtiyaç Kredileri 2021 ilk üç ayında 15,4 milyar TL artarak 401,2 milyar TL düzeyine ulaştı. Toplam Tüketici Kredisi de ilk üç ayda 675,9 milyar TL’den 15,8 milyar TL artarak 691,7 milyar TL düzeyine ulaştı. 2020 sonunu 145,1 milyar TL hacimde kapatan Kredi Kart borçları 9,6 milyar TL artış ile 154,7 milyar TL düzeyine ulaşmış durumda. Tüketici Kredileri ve Kredi Kart borçları da üç ayda 821 milyar TL’den 25,4 milyar TL artışla 846,4 milyar TL hacme ulaştı. 2018 sonunda Toplam Borç 505 milyar TL iken % 67,6 artarak 846,4 milyar TL düzeyine ulaşmış durumda. 2019 sonuna göre ise borçlanma % 45,9 artmış durumda. Kısaca vatandaş borcu borç ile kapatarak borç sarmalına girmiş durumda.

Takipler azalıyor ama Kredi Karşılıkları artıyor!

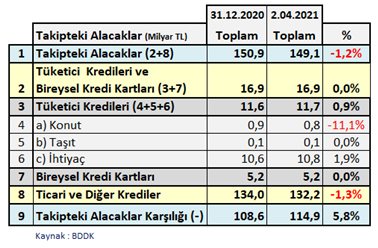

Banka kayıtları o hale geldi ki şu an bankasında ne kadar reel sorunlu kredi var bilen CEO var ise elini öpeceğim. Normalde olması gereken Kredi Takip oranları artarken Bankaların karşılık oranlarının da artması şeklindedir. Oysa, son yıllarda bu göstergelerde bir anormallik var. Örneğin; 2020 yıl sonunda 150,9 milyar TL olan Takipteki Kredi alacaklar 2021 Nisan başında % -1,2 gerileme ile 149,1 milyar TL’ye düşerken; Takipteki Alacak Karşılıkları 108,6 milyar TL’den %5,8 artarak 114,9 milyar TL düzeyine çıktı. Üstelik, İŞ BANKASI Mart ayı içinde 745 milyon TL Takipteki Alacaklarından satıp sektörün takip toplamından çıkarılmışken oldu bu karşılık artışı. Bu ne demek? Bu, Takipler azalıyor ama sorunlu krediler artıyor, potansiyel takipler kaba tabir ile halı altına süpürülüyor demek. Üstelik, bankaların karşılıklar ile ilgili yumuşama ve iyileştirmeler yapılmış olmasına rağmen Karşılıklarda artış var. O zaman sorgulamaya devam edelim, soru şu : Karşılıklar niçin artıyor?

Karşılıklar niçin artıyor?

Karşılıkların artmasında çeşitli etkenler var. Öyle ya Takipler azalırken karşılıklar arttığına göre demek ki sadece takiplere bağlı bir şey değil. Ana etkenleri sıralayalım o zaman.

Birincisi; sorunlu krediler sık sık ödemesiz dönemler konularak yapılandırılıyor. Bu şekilde takibe gitmesi gereken krediler yüzdürülerek daha doğrusu şimdilik halı altına alınarak takipler ertelenmiş oluyor. Türk Telekom gibi başka bir firma üzerine aktarılıp kredileri o firma üzerinde gösterip banka bilanço dışına çıkarmak gibi tali yollara girmeyeyim çıkamayız. TÜRKİYE BANKALAR BİRLİĞİ – TBB 2019 Ekim ile 2021 Şubat arasında 35 milyar TL Kredi yapılandırdığın açıkladı. Aslında bu 35 milyar TL Potansiyel takip dosyaları aynı zamanda. Takip oranları düşüyor ne güzel diyenler ufak ayrıntıları kaçıranlardır. Kamu Bankalarında takip oranları özel yerli yabancı bankaların yarısı kadar, bunun kamu banka kredilerin daha sağlıklı olduğundan kaynaklandığını düşünüyorsanız “sektörü hiç bilmiyorsunuz” derim.

İkincisi Dört büyükler ( GS, FB, BJK, TS ) Bankalara iyi bir gol attı. Dört büyüklerin 8,5 milyar TL’lık kredileri 2 yıl ana para ödemesiz 9 yıla kadar yapılandırıldı. Oldu mu sana sorunlu krediler canlı kredi.

Üçüncüsü; sorunlu kredilerin önemli bir kısmı KGF Kefaletine alındı, karşılık oranları dolaylı yoldan düşürülmüş oldu. Öyle ki Ticari kredilerde %9’luk bölüm KGF şemsiyesi altına alındı. Yetmedi, öğreniyoruz ki 2020 yazında verilen kamu pandemi bireysel krediler de KGF Kefaleti ile verilmiş. KGF Kefaletinin Bireysel Kredilerde oranı, %10,1’e çıkmış durumda. Bankalar takip potansiyeli olan potansiyel sorunlu kredileri KGF can suyu ile canlı kredilerde göstermiş midir? Hiç kuşkunuz olmasın evet.

Takipler konusunu ayrıca başka yazıda ele alacağız. Takip oranları düşerken Karşılıkların arttığı dönem olsa olsa halı altında pislik biriktirmektik biline! ‘Halıya sakın vurayım’ demeyin ortalık toz duman olur!

Erol TAŞDELEN – Ekonomist www.bankavitrini.com yazarı

BANKA HABERLERİ

Yurt Dışı Eğitim mağdurları: Chargeback ile Para İadesi Alabilir

Yurt Dışındaki Okula Kayıt Yaptırıp Eğitim Alamayan Öğrenciler Dikkat! Kredi Kartıyla Ödenen Eğitim Ücretleri Geri Alınabilir mi?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu