EKONOMİ

EN ZENGİN YÜZDE 20 TOPLAM GELİRİN YÜZDE 47,5’İNİ ALDI

Türkiye’de gelir dağılımındaki adaletsizlik arttı. En yüksek gelire sahip yüzde 20’lik grubun toplam gelirden aldığı pay, geçen yıl bir önceki yıla göre 1,2 puan artışla yüzde 47,5’e yükselirken, en düşük gelire sahip yüzde 20’lik grubun aldığı pay 0,3 puan azalarak yüzde 5,9’a geriledi.

Türkiye İstatistik Kurumu (TÜİK), 2020 yılına ilişkin Gelir ve Yaşam Koşulları Araştırması sonuçlarını açıkladı. Hane halkı kullanılabilir gelirinin, hane halkı büyüklüğü ve kompozisyonu dikkate alınarak hesaplanan eşdeğer hane halkı büyüklüğüne bölünmesiyle elde edilen “eşdeğer hane halkı kullanılabilir fert gelirine” göre, en yüksek gelire sahip yüzde 20’lik grubun toplam gelirden aldığı pay, 2020’de bir önceki seneye kıyasla 1,2 puan artarak yüzde 47,5’e çıktı.

En düşük gelire sahip yüzde 20’lik grubun aldığı pay 0,3 puan azalarak yüzde 5,9’a düştü. Toplumun en zengin yüzde 20’sinin gelirinin en yoksul yüzde 20’sinin gelirine oranı 7,4’den 8’e yükseldi.

GİNİ KATSAYISI 0,410 OLARAK TAHMİN EDİLDİ

Gelir dağılımı eşitsizliği ölçütlerinden olan Gini katsayısı, sıfıra yaklaştıkça gelir dağılımında eşitliği, bire yaklaştıkça gelir dağılımında bozulmayı ifade ediyor. En son yapılan araştırma sonuçlarına göre Gini katsayısı bir önceki yıla göre 0,015 puan artış ile 0,410 olarak tahmin edildi. Toplumun gelirden en fazla pay alan yüzde 20’sinin elde ettiği gelirin en az pay alan yüzde 20’sinin elde ettiği gelire oranı şeklinde hesaplanan P80/P20 oranı 7,4’den 8,0’a, gelirden en fazla pay alan yüzde 10’unun elde ettiği gelirin en az pay alan yüzde 10’unun elde ettiği gelire oranı şeklinde hesaplanan P90/P10 oranı ise 13,0’dan 14,6’ya yükseldi.

YILLIK ORTALAMA HANE HALKI KULLANILABİLİR GELİRİ 69 BİN 349 TL OLDU

Türkiye’de yıllık ortalama hane halkı kullanılabilir geliri yüzde 15,8 artarak 2020 yılı anket sonuçlarına göre 69 bin 349 TL oldu. Türkiye’de yıllık ortalama eşdeğer hane halkı kullanılabilir fert geliri bir önceki yıla göre yüzde 17,2 artarak 28 bin 522 TL’den 33 bin 428 TL’ye yükseldi.

Yıllık ortalama eşdeğer hanehalkı kullanılabilir fert gelirlerinde en yüksek gelir, geçen yıla göre 5 bin 450 TL artarak 42 bin 712 TL ile tek kişilik hanehalklarının oldu. Çekirdek aile bulunmayan birden fazla kişiden oluşan hanehalklarının yıllık ortalama eşdeğer hanehalkı kullanılabilir fert geliri 38 bin 141 TL iken tek çekirdek aileden oluşan hanehalklarında bu değer 34 bin 577 oldu. En düşük yıllık ortalama eşdeğer kullanılabilir hanehalkı fert gelirine sahip hanehalkı tipi ise 25 bin 889 TL ile en az bir çekirdek aile ve diğer kişilerden oluşan hanehalkları oldu.

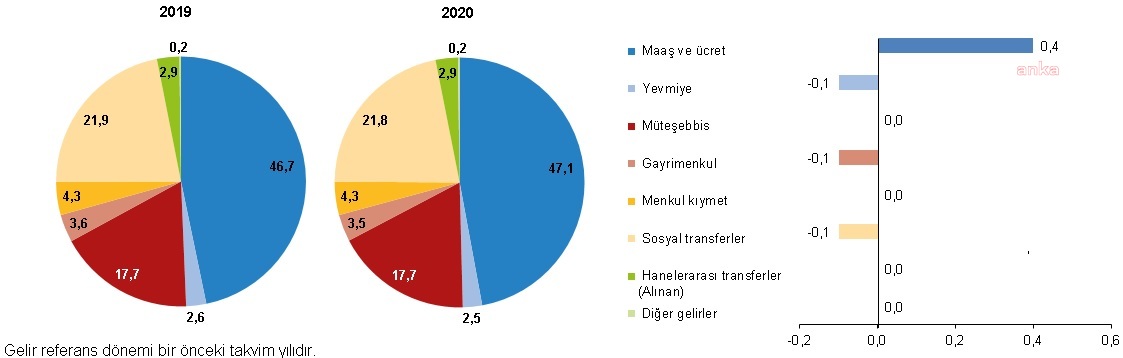

TOPLAM GELİRDEN EN YÜKSEK PAYI YÜZDE 47,1 İLE MAAŞ VE ÜCRET GELİRİ ALDI

Toplam gelir içerisinde en yüksek payı, yüzde 47,1 ile bir önceki yıla göre 0,4 puan artan maaş ve ücret geliri aldı. İkinci sırayı yüzde 21,8 ile önceki yıla göre 0,1 puanlık azalış gösteren sosyal transfer geliri alırken üçüncü sırayı yüzde 17,7 ile 2019 yılı anket sonuçları ile aynı paya sahip müteşebbis geliri oluşturdu. Tarım gelirinin müteşebbis geliri içindeki payı 2019 yılı anket sonuçlarına göre 1,7 puan azalarak yüzde 20,9 olurken, emekli ve dul-yetim aylıklarının sosyal transferler içindeki payı 0,1 puan azalarak yüzde 91,7 olarak gerçekleşti.

YÜKSEKÖĞRETİM MEZUNLARI EN ÇOK GELİR ARTIŞI ALAN GRUP

Yıllık ortalama esas iş gelirleri sırasıyla yükseköğretim mezunlarında 63 bin 085 TL, lise ve dengi okul mezunlarında 41 bin 855 TL, lise altı eğitimlilerde 32 bin 838 TL, bir okul bitirmeyenlerde 22 bin 936 TL ve okur-yazar olmayan fertlerde 16 bin 785 TL olarak hesaplandı. Geçen yıla göre yıllık ortalama esas iş gelirinde en yüksek artış yüzde 25,5 ile bir okul bitirmeyen en düşük artış ise yüzde 18,8 ile okur-yazar olmayan fertlerde oldu.

EN YÜKSEK ARTIŞ YÜZDE 31,0 İLE İNŞAAT SEKTÖRÜNDE OLDU

Esas iş gelirleri sektörel ayrımda incelendiğinde; en yüksek yıllık ortalama gelirin 46 bin 034 TL ile hizmet sektöründe, en düşük yıllık ortalama gelirin ise 25 bin 263 TL ile tarım sektöründe olduğu görüldü. Bir önceki yıla göre; yıllık ortalama esas iş gelirinde en yüksek artış yüzde 31,0 ile inşaat sektöründe gözlenirken, bunu yüzde 26,1 ile sanayi sektörü izledi. Diğer taraftan hizmet sektöründe yüzde 23,9, tarım sektöründe ise yüzde 15,8 artış gözlendi.

EN ÇOK İŞVERENLER KAZANDI

Yıllık ortalama esas iş gelirleri sırasıyla işverenlerde 125 bin 698 TL, ücretli maaşlılarda 42 bin 006 TL, kendi hesabına çalışanlarda 33 bin 207 TL ve yevmiyelilerde 17 bin 577 TL olarak hesaplandı. Geçen yıla göre en yüksek artış yüzde 31,6 ile işverenlerde en düşük artış ise yüzde 19,0 ile yevmiyelilerde oldu.

GÖRELİ YOKSULLUK ORANI YÜZDE 15’E ÇIKTI

Toplumun genel düzeyine göre belli bir sınırın altında gelire sahip olan bireyler göreli anlamda yoksul sayılıyor. Eşdeğer hanehalkı kullanılabilir fert medyan gelirinin yüzde 50’si dikkate alınarak belirlenen yoksulluk sınırına göre, yoksulluk oranı 2020 yılında 0,6 puan artarak yüzde 15,0 oldu. Medyan gelirin yüzde 60’ı dikkate alınarak belirlenen yoksulluk sınırına göre yoksulluk oranı ise son yılda 0,6 puan artarak yüzde 21,9 olarak gerçekleşti.

Eşdeğer hanehalkı kullanılabilir fert medyan gelirinin yüzde 40’ı dikkate alınarak belirlenen yoksulluk sınırına göre, yoksulluk oranı bir önceki yıla göre 0,6 puanlık artış ile yüzde 8,9 olarak gerçekleşti. Medyan gelirin yüzde 70’i dikkate alınarak belirlenen yoksulluk sınırına göre ise yoksulluk oranı bir önceki yıla göre 0,5 puanlık artış ile yüzde 29,0 oldu.

YOKSULLUK ORANI EN DÜŞÜK HANELER ÇEKİRDEK AİLE BULUNMAYAN HANELER OLDU

Hane halkı tipine göre eşdeğer hanehalkı kullanılabilir fert medyan gelirinin yüzde 50’si dikkate alınarak hesaplanan yoksulluk oranlarına bakıldığında; çekirdek aile bulunmayan birden fazla kişiden oluşan hanehalklarında yoksulluk oranı bir önceki yıla göre 0,3 puan artarak yüzde 9,5, tek kişilik hanehalklarında bu oran 1,7 puan artarak yüzde 10,9 olmuştur. En az bir çekirdek aile ve diğer kişilerden oluşan hanehalklarının yoksulluk oranının 0,2 puan artarak yüzde 18,4, tek çekirdek aileden oluşan hanehalklarının yoksulluk oranının ise 0,7 puan artarak yüzde 14,5 olduğu görüldü.

YÜKSEKÖĞRETİM MEZUNLARININ İSE YÜZDE 3,2’Sİ YOKSUL

Eşdeğer hanehalkı kullanılabilir fert medyan gelirinin yüzde 50’si dikkate alınarak hesaplanan yoksulluk oranına göre; okur-yazar olmayan fertlerin yüzde 26,7’si, bir okul bitirmeyenlerin yüzde 25,7’si yoksul iken, bu oran lise altı eğitimlilerde yüzde 14,0, lise ve dengi okul mezunlarında ise yüzde 8,3 oldu. Yükseköğretim mezunları ise yüzde 3,2 ile en düşük yoksulluk oranının gözlendiği grup oldu.

MADDİ YOKSUNLUK ORANI ARTTI

Finansal sıkıntıda olma durumunu ifade eden maddi yoksunluk; çamaşır makinesi, renkli televizyon, telefon ve otomobil sahipliği ile ekonomik olarak beklenmedik harcamaları yapabilme, evden uzakta bir haftalık tatil masrafını karşılayabilme, kira, konut kredisi ve faizli borçları ödeyebilme, iki günde bir et, tavuk, balık içeren yemek yiyebilme ve evin ısınma ihtiyacını karşılayabilme durumu ile ilgili hanehalklarının algılarını yansıtmaktadır.

Yukarıda belirtilen dokuz maddenin en az dördünü karşılayamayanların oranı olarak tanımlanan ciddi maddi yoksunluk oranı 2019 yılında yüzde 26,3 iken 2020 yılı anket sonuçlarında 1,1 puan artarak yüzde 27,4 olarak gerçekleşti.

SÜREKLİ YOKSULLUK ORANI YÜZDE 13,7 OLDU

Dört yıllık panel veri kullanılarak hesaplanan sürekli yoksulluk oranı, eşdeğer hanehalkı kullanılabilir fert medyan gelirinin yüzde 60’ına göre son yılda ve aynı zamanda önceki üç yıldan en az ikisinde de yoksul olan fertleri kapsamaktadır. Buna göre, 2020 yılı anket sonuçlarında sürekli yoksulluk oranı bir önceki yıla göre 1,0 puan artarak yüzde 13,7 oldu.

KENDİLERİNE AİT BİR KONUTTA YAŞAYANLARIN ORANI YÜZDE 57,8 OLDU

Oturulan konuta sahip olanlar geçen yıla göre 1,0 puan azalarak 2020 yılında yüzde 57,8 hesaplanırken, kirada oturanların oranı yüzde 26,2, lojmanda oturanların oranı yüzde 1,2, kendi konutunda oturmayıp kira ödemeyenlerin oranı ise yüzde 14,7 olarak gerçekleşti.

TAKSİT ÖDEMELERİ VEYA BORÇLARI OLANLARIN ORANI YÜZDE 58,3 OLDU

Geçen yıla göre konut alımı ve konut masrafları dışında borç veya taksit ödemesi olanların oranı 12,8 puan azalarak yüzde 58,3 oldu. Nüfusun yüzde 7,0’ına bu ödemeler yük getirmezken yüzde 18,8’ine çok yük getirdi. Hanelerin yüzde 59,3’ü evden uzakta bir haftalık tatil masraflarını, yüzde 37,3’ü iki günde bir et, tavuk ya da balık içeren yemek masrafını, yüzde 32,2’si beklenmedik harcamaları, yüzde 20,3’ü evin ısınma ihtiyacını, yüzde 58,0’ı eskimiş mobilyaların yenilenmesini ekonomik olarak karşılayamadığını beyan etti.

KONUTUN İZOLASYONUNDAN DOLAYI ISINAMAMA EN ÇOK KARŞILAŞILAN KONUT VE ÇEVRE PROBLEMİ

Kurumsal olmayan nüfusun yüzde 36,7’si konutunda izolasyondan dolayı ısınma sorunu, yüzde 34,7’si sızdıran çatı, nemli duvarlar, çürümüş pencere çerçeveleri vb. problemleri yaşarken yüzde 22,6’sı trafik veya endüstrinin neden olduğu hava kirliliği, çevre kirliliği veya diğer çevresel sorunlarla karşılaştı.

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Dünya Kupası'nda devlerin savaşında muazzam ekonomik başarı 19/07/2026

- Merz'den kapsamlı kabine değişikliği mesajı 19/07/2026

- Dr. Can Fuat Gürlesel hayatını kaybetti 19/07/2026

- MÜSİAD Başkanı Özdemir, yılın ikinci yarısına ilişkin beklentilerini açıkladı 19/07/2026

- Trump'tan İran'ın mutabakat açıklamasına yanıt 19/07/2026

- Engelli araç ithal işlemlerinde randevu sistemi geliyor 19/07/2026

- Elektrikli araç şarj hizmetlerinde büyük artış 19/07/2026

- İran'dan Kuveyt'teki ABD hedeflerine saldırı 19/07/2026

- Ekonomi ve siyaset gündemi - 19 Temmuz 2026 19/07/2026

- ABD'den ölen askerleri için misilleme saldırısı 19/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu