EKONOMİ

ABD’de enflasyon geriliyor, küresel piyasalarda bir bayram havası…

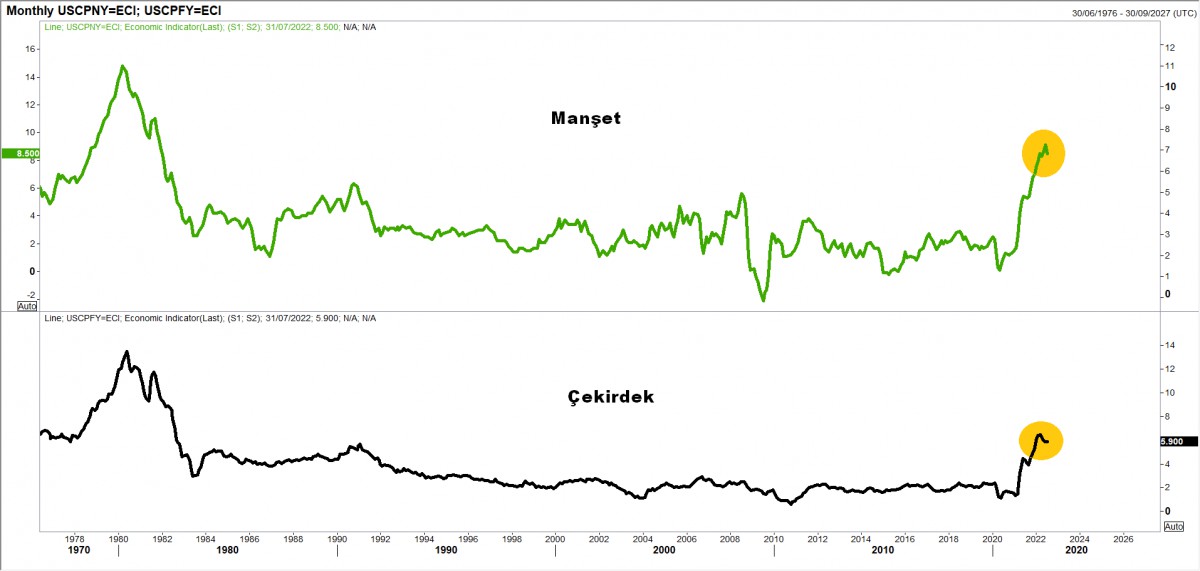

- Küresel mali piyasaların günlerdir sabırsızlıkla ve büyük bir umutla beklediği ABD enflasyon verisi, tüm dünyanın yüzünü güldürecek şekilde sonuçlandı. Yıllık manşet TÜFE enflasyon %8,7 olan beklentiye karşı %8,5 olarak gerçekleşirken, çekirdek TÜFE artışı ise %5,9 ile %6,1 olan beklentinin altında kaldı. ABD’de enflasyonun %9,1 ile kısa bir süre önce (41 yılın zirvesi) doruk noktasına ulaşmış olabileceğine işaret ederek, son günlerde iyimser bir veriye bizim de şans tanıdığımızı belirtmiştik.

- ABD’de enflasyonun gerilemeye yüz tutması, küresel mali piyasaların açısından oldukça iyimser bir durum. Keza, FED’in sıkı para politikasına aynı dozda devam etmeyebileceği hatta atmış olduğu adımların işe yaradığını görerek biraz kenara çekilebileceği beklentisi, âdeta morfin bağımlısı olan piyasalarda büyük bir mutluluk ile karşılandı.

- Gelelim verinin piyasa yansımasına. Risk-on yani risk alma iştahı artınca, gemilerin güvenli limanı (doları) terk ettiğini pekâlâ çok iyi biliyoruz. Dün de gün bu minvalde sonuçlandı. Risk iştahı denince akla gelen ABD’nin teknoloji borsası Nasdaq geceyi neredeyse %3 yükselişle tamamlarken, risk-off modunda değer kazanan ABD doları bu sefer de günün kaybedeni idi. Bu bağlamda, ABD dolarının piyasa faiz olan 10 yıllık tahviller geri çekilirken, yaralı aslan EURUSD paritesi 1,0370 seviyesini gün içi test etti. Peşinen söyleyeyim, paritede hâlen daha riskleri büyük resimde aşağı yönlü görürken, 1,0350 seviyesinin üzerine iyice yerleşmeden EUR’da uzun pozisyon açma niyetinde değiliz. Yeri gelmişken ekleyelim, dün Almanya’da da açıklanan manşet enflasyon %8,5 ile beklentiler düzeyinde kalırken, yukarı yönlü bir sürpriz yapmaması da olumlu havayı pekiştirdi.

- Doların neredeyse tüm para birimlerine karşı dün değer kaybetmesi, aynı zamanda bütün gelişmekte olan ülke ekonomilerine de olumlu yansıdı. Dün bültenimizde de belirttiğimiz üzere, son haftalarda gelişmekte olan ülke para birimlerine yönelik ilgi artarken, risk primi CDS hemen hemen her yerde gerilemeye devam ediyor. Dolar ile ters korelasyona sahip kıymetli metallerin de olumlu havasını dün bir adım daha ileriye taşıdığını gördük. 1,700 dolar/ons seviyesinin altından taşıdığımız ve 1,835 dolar hedef gösterdiğimiz altın dün son 5 haftanın zirvesi olan 1,810 dolar seviyesine dayanırken, bir diğer uzun pozisyona sahip olduğumuz gümüşün ise (20,80 dolar üzerinde haftalık kapanış durumunda) 22 dolar serüveni devam ediyor. Gram altın cephesinde ise 1,065TL seviyesine doğru isteğin ancak ve ancak 1,023TL seviyesindeki teknik bölgenin üzerinde tutunma durumunda gerçekleşeceğinin altını çizmek gerekiyor.

- Gelelim Türk mali piyasalarına. Son günlerde, Türkiye ile ilgili her paragrafın içinde Rusya’nın da yer aldığının okurlarımız fark etmişlerdir. Türkiye’nin CDS risk priminin son haftalarda 200 baz puandan fazla gerilemesinin (bu sabah 680) arkasındaki sis perdesini dün bültenimizde âdeta nakış gibi işledik. TCMB’nin analitik bilançosunda elde ettiğimiz izlenim, son 10 günde TCMB rezervlerinin 10 milyar dolar kadar arttığı yönünde. Bunun da arka planını Türkiye’ye Rusya’dan para akışı iddiaları süslüyor. Bu yöndeki haberlere dün bir yenisi daha eklendi: Rusya’nın ardından Suudi Arabistan’dan da 20 milyar dolarlık para girişi için görüşmelerin sürdüğünü okuduk. Bu haberlerin fiyat seviyeleri üzerinde de olumlu etkileri olduğunu not etmek gerekiyor. BİST100 endeksi günü %1,5 ; bankacılık endeksi ise %3’ün üzerinde yükselişle yeni zirve seviyelerinden tamamladı. USDTRY kuru ise, risk priminde yaşanan geri çekilme ve küresel risk iştahının yardımı, hatta ve hatta Rusya ile Suudi Arabistan haberler ile 17,80 seviyesine varan bir geri çekilme kaydetti. USDTRY cephesinde ay sonu 17,88 seviyesinden kâr al çalıştırak çıktığımız uzun pozisyon ardından gelişmeleri takip edebilmek adına kenarda beklemeye devam ediyoruz.

- Elbette buraya kadar bültenimizi okuyan bir kişinin yüzünde garip bir ifade belirdiğini de rahatlıkla görebiliyoruz. Her ne kadar tek bir veriye bel bağlayarak riskler azaldı mı hatta bitti mi gibi bir çıkarıma girmenin yanlış olacağına kesin gözüyle baksak da, 2022 yılına son derece olumsuz başlayan piyasaların bir müddet de olsa olumlu veri ardından nefes almasını da garipsememek gerekiyor. Uygulanan ve piyasa dinamikleri ile örtüşmeyen para politikasına rağmen, sınırlı da olsa bu kısa dönemde, konjonktürün de desteğiyle TL’nin de değer kazanabileceğini göz ardı etmemek gerekiyor! Teknik bir bakış açısıyla, bu haftanın kapanışının kabaca 17,85 seviyesinin altında olması ile bu beklentinin hayat bulmasını bekliyoruz (bakınız grafik).

- Biraz daha somutlaştırmak gerekirse, Rusya’dan Akkuyu nükleer santrali inşaat bedeli olarak geldiği konuşulan paranın nelere muktedir olduğunu da yakında anlayacağız. Yaptırım altında olan Rusya’nın Türkiye’ye gönderdiği para ile (bu illaki dolar da olmayabilir) Türkiye’nin yabancı para varlıklarının artırırken, eğer para dolarsa, Rusya da bir miktar parasını yurt dışında bir yere park etmiş olacaktır. Bu para ile döviz cinsi tahvil alınması yönünde beklenti ise, Türkiye’nin eurobond fiyatlarını yükseltirken, getiri de son dönemde düşmeye başladı. Mesela, 5 yıl vadeli Türkiye dolar cinsi eurobondun getirisi son 19 günde neredeyse %25 düşerek %11,7 seviyesinden %9 seviyesine geriledi. Not edelim ki, Hazine Müsteşarlığı dün 2 yıl vadeli dolar cinsi yurt içinde ihraç ettiği tahvil ile 1,6 milyar dolar borçlanırken, ihraca 3,03 milyar dolar talep geldi. Hazineden yapılan açıklamaya göre, doğrudan satış yöntemiyle bankalara ihraç edilen Ağustos 2024 itfalı dolar cinsi devlet iç borçlanma senedinin yıllık getirisi yaklaşık %5,5 seviyesinde. Tüm bu yeni (!) gelişmelerin sağlıklı yorumunu önümüzdeki günlerde bankacılık sektörü ve de TCMB bilançosuna bakıp yorumlamaya çalışacağız.

- Piyasaların coşkulu bir şekilde tamamladıkları dünkü gün ardından yeni günün sabahında Asya piyasalarında da hava sıcak ve ılık ılık esmeye devam ediyor. Asya genelinde hâkim renk yeşil. Bugün içeride Haziran ayı ödemeler dengesi raporu ve dış ticaret endeksleri, her hafta Perşembe günü olduğu üzere TCMB’nin para ve banka istatistikleri ve diğer haftalık bültenleri önemle irdelenecektir. Dışarıda ise ABD’de ÜFE enflasyonu ve haftalık işsizlik maaşı başvuruları takip edilebilir.

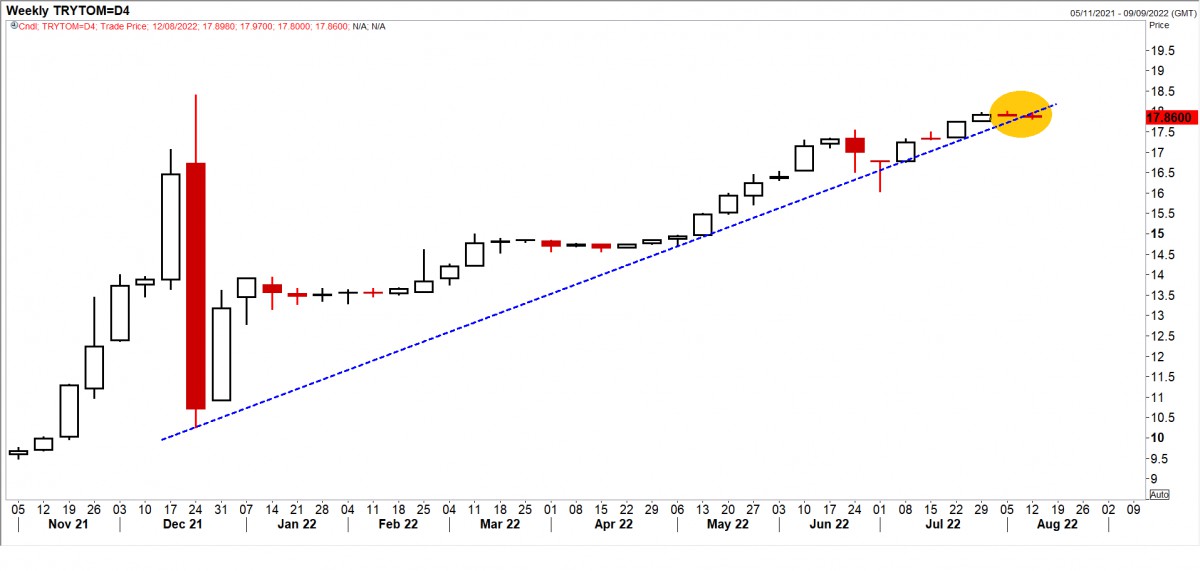

>USDTRY

USDTRY kurunda haftalık kapanışa azami dikkat etmek gerekiyor. Beklediğimiz kırılım aşağı yönü henüz gerçekleşmedi. Bu hafta gözler kabaca 17,85 seviyesinin altında kapanış arayacaktır. Böyle bir durumda, küresel risk iştahı ile aşağı yönlü rahatlamaya imkân tanıyacağız.

>ABD enflasyon

Yıllık manşet TÜFE enflasyon %8,7 olan beklentiye karşı %8,5 olarak gerçekleşirken, çekirdek TÜFE artışı ise %5,9 ile %6,1 olan beklentinin altında kaldı. ABD’de enflasyonun %9,1 ile kısa bir süre önce (41 yılın zirvesi) doruk noktasına ulaşmış olabileceği düşünülüyor.

>ETHUSD: Kır zincirlerini gel aşka kanalım seninle

Ethereum’da 1,824 dolar seviyesi üzerinde haftalık kapanış ile (teyit) 2,400 dolar seviyesinin kapısının aralanacağını düşünüyoruz.

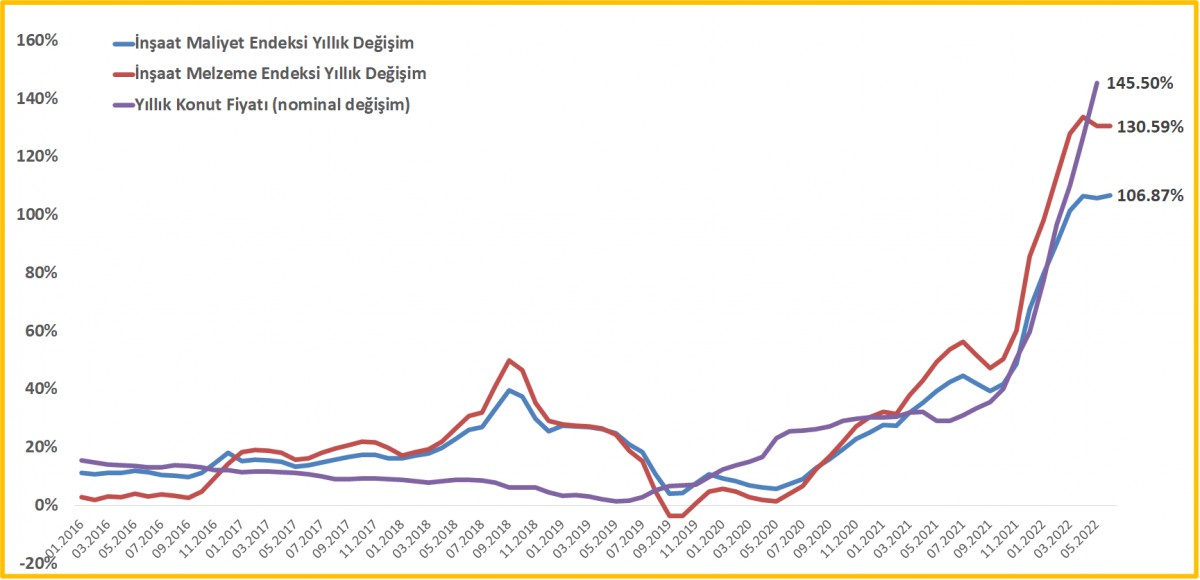

>İnşaat Maliyet Endeksi

TÜİK Haziran ayı inşaat maliyet endeksini açıkladı. Aylık artış %3,47 , yıllık ise %106,87 oldu. Bina inşaat maliyet endeksinin alt kalemlerine baktığımızda malzeme endeksinin %124,22 , işçilik endeksinin ise %45,38 artış kaydettiğini görüyoruz. Mayıs ayında yavaşlayan artış hızı, maliyet artışı nedeniyle yeniden ivme kazanmış. Maliyetlerin artması, yeni inşaat yapımını sınırlarken, arz sorunu dolaylı olarak konut fiyatlarını da yukarı itiyor.

İKTİSATBANK

EKONOMİ

Prof. Dr. YILMAZ: Bütçe açıkları dizginlenebilir mi?

Bütçe açığı ve mali disiplinsizlik önemli bir risk göstergesi olduğundan finanse edilmesi aşaması da sorun yaratacak. Bir yandan iç ya da dış borçlanmayla açık finansmanının kendine has riskleri artarken, bir yandan da bütçe açığının doğrudan ya da dolaylı maliyeti topluma yansıyacak

Mayıs ayına ait merkezi yönetim bütçe gerçekleşmelerine göre bütçe fazlası 235,2 milyar TL, kümülatif (Ocak-Mayıs) bütçe açığı da 650,3 milyar TL oldu. Mayıs ayı bütçe fazlası, giderlerdeki önemli bir azalış kaynaklı değil, tersine kurumlar vergisi hasılatının beklendiği gibi mayıs ayında vergi gelirlerini beslemesiyle gerçekleşti.

Rakamla ifade etmek gerekirse; nisan ayına göre mayıs ayında bütçe giderlerinde 43 milyar TL’lik azalışa karşılık bütçe gelirleri 368 milyar TL arttı. Bu artışın hemen hemen tamamı kurumlar vergisi hasılatı kaynaklı.

Önce vergi hasılatındaki değişime bakalım, ardından bütçe giderlerinde azalış olmuş mu, ona bakarız:

Kurumlar vergisi yıllık beyana tabi bir vergi. Aynı zamanda cari vergilendirme döneminin kurumlar vergisine mahsup edilmek üzere, GVK’da belirtilen esaslara göre ve cari dönemin kurumlar vergisi oranında geçici vergi ödenir. Ocak – Şubat – Mart geçici vergi dönemi beyanname verilme ve ödeme günü 17 mayıs’tı. Ayrıca Gelir İdaresi Başkanlığı, 30 Nisan’a kadar verilecek kurumlar vergisi beyannameleri ve bunlara tahakkuk eden vergilerin ödeme sürelerini 5 Mayıs’a kadar uzattı.

Böylelikle nisan ayında 29,7 milyar olan kurumlar vergisi tahsilatı da mayıs ayında 470,1 milyar TL’ye yükseldi. Hatta mayıs ayında kurumlar vergisi hasılatı vergi gelirleri içindeki payı yüzde 39,4’e ulaştı ki bu oran KDV gibi dolaylı bir verginin payından da yüksekti. Sonuçta bu hasılat bütçede bir rahatlama yarattı.

Mayıs ayında kurumlar vergisi tahsilatı bütçenin imdadına yetişmiş oldu ama yukarıda anlattığım gibi “geçici vergi dönemiydi, geldi ve geçti”.

Bütçenin gelir tarafını temmuz ayında gelir vergisi ikinci taksiti ile ağustos ve kasım aylarında geçici vergi taksitleri bir miktar rahatlatabilir. Ancak aylık olarak artmaya devam eden enflasyon, sıkı para politikasıyla kredi imkanları kısıtlanan firmalar ve artan konkordatolar, hedeflenen vergi gelirlerinden uzaklaşılmasına neden olacak ana faktörler. Ayrıca bütçenin gelir tarafının, borç faizleriyle büyüyen bütçenin gider tarafını telafi etmesi zor görünüyor. O nedenle bütçe açığını dizginlemek hiç de kolay olmayacak.

Bütçe giderlerine şimdi kamuda tasarruf üzerinden bakalım:

Tüm kamu kurumlarının kendi bütçelerindeki kaynaklardan yapacakları harcamalar için tasarruf tedbirlerine uymaları uzun zamandır merakla bekleniyor.

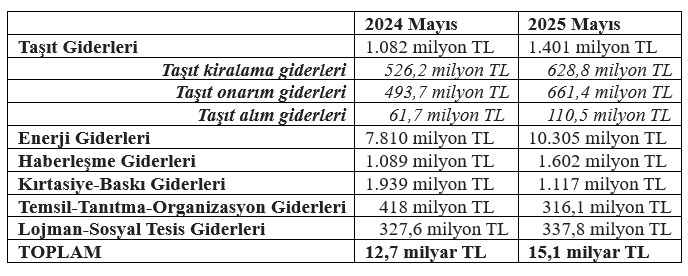

Aşağıdaki hazırladığım tablo, geçen yıl ve bu yılın mayıs aylarında tasarruf tedbirleri kapsamında yapılan harcamaları karşılaştırıyor:

Tabloda görüldüğü gibi bir yıl içinde taşıt alım giderleri yaklaşık 2 katına çıkmış. Haberleşme ve enerji giderleri de enflasyon oranına yakın bir artış göstermiş. Kırtasiye-baskı giderleri ile temsil-tanıtma giderlerinde ise bir yılda kısmen frene basılmış gibi.

Ancak temsil-tanıtma giderleri bu yılın ilk dört ayında ortalama 65 milyon TL civarındayken, mayıs ayında birden yaklaşık beş katına (316 milyon TL) çıkmış. Yine de bu haliyle geçen yılın mayıs ayındaki 418 milyon TL’nin oldukça altında kalıyor. Umarım ülkemiz en iyi şekilde temsil ediliyordur. 2024’te bu alanda daha fazla gider yapılıyordu, yoksa geçen yıl daha mı iyi temsil ediliyordu?

Bütçe giderlerinde sorunlu kalem: borç faiz giderleri:

Borç faiz giderleri bütçede büyümeye devam ediyor. Özellikle iç borçlanmanın maliyeti bütçeye yansıyor.

Mayıs ayında borç faiz giderleri 111,2 milyar TL, kümülatif olarak 835,8 milyar TL’ye ulaştı. Dahası Haziran ayında yaklaşık 240 milyar TL’lik borç faiz gideri gerçekleştirilecek.

2025 yılı bütçesi için borç faiz giderlerinin bütçe giderlerine oranının yüzde 13,2 ve vergi gelirlerine oranının da yüzde 17,5 olması hedeflenmişti. Bugünkü görünümde borç faiz giderleri/bütçe giderleri oranı yüzde 15,7 ve borç faiz giderleri/vergi gelirleri oranı da yüzde 20,9’a yükselmiş durumda. Bu göstergeler ile bütçe hedeflerinden uzaklaşıldığı anlaşılıyor.

Bütçe açıklarını kontrol altında tutmak, pek çok alanda katkı sağlayacak. Öncelikle devletten beklenen görevlerin ve kamu hizmetlerinin hem kalitesinin artmasına hem de zamanında sunulmasına katkı sağlayacak.

Aksine bütçe açığı ve mali disiplinsizlik önemli bir risk göstergesi olduğundan finanse edilmesi aşaması da sorun yaratacak. Bir yandan iç ya da dış borçlanmayla açık finansmanının kendine has riskleri artarken, bir yandan da bütçe açığının doğrudan ya da dolaylı maliyeti topluma yansıyacak.

Prof. Dr. Binhan Elif YILMAZ – T24

Büyürken Batmak: Şirketlerin Sessiz Felaketi

Kurumsal Finansın Stratejik Rolü: Kriz Dönemlerindeki Önemi

RİSK YÖNETİMİ YENİDEN TANIMLANIYOR

Prof. Dr. YILMAZ: Bütçe açıkları dizginlenebilir mi?

Prof. Dr. BORATAV: ABD-Çin ilişkileri: Bir gezinti

Müşterilerinizin Konkordato İlan Etmesi Nedeniyle Uğrayacağınız Zararlardan Korunma Yolları

Telefon Operatörleri Dolandırıcılıkta Ne Kadar Suçlu?

UŞAK’ın en köklü Market Zinciri EGEŞOK Konkordato aldı

KGF KREDİLERİ ÖNCEKİLER GİBİ BANKALARIN ZOMBİ FİRMALARINA GİTMESİN

İmalatçı KOBİ’lere 30 milyar liralık KGF geliyor….

Siyasi Gerginlik Ekonomiyi Geriyor: Reel Sektör Nefes Alamıyor!

Krediye Ulaşamayan Sanayici Batıyor…

Yeni KGF Krediler çözüm olur mu?

KİL VE BENTONİT TESİSLER NE İŞE YARAR?

- SON DAKİKA HABERİ: Borsa günü düşüşle tamamladı 19/06/2025

- Bankacılık sektöründe mevduat rekoru: 23,7 trilyon TL’yi aştı 19/06/2025

- SON DAKİKA | Merkez Bankası’nın faiz kararı belli oldu! 19/06/2025

- Bakan Bayraktar: İran'dan doğal gaz sevkiyatı devam ediyor 19/06/2025

- Kur Korumalı Mevduatta gerileme sürüyor 19/06/2025

- Türkiye'nin "en güçlü" gayrimenkul yatırım şirketleri açıklandı 19/06/2025

- TCMB rezervlerinde artış: Swap hariç net rezervler 35,5 milyar dolara yükseldi 19/06/2025

- SPK, 3 şirketin borçlanma aracı ihraç başvurusunu onayladı 19/06/2025

- Resmi Gazete'de bugün (20.06.2025) 19/06/2025

- Euro Bölgesi'nden Bulgaristan'ın 21. üye olmasına yeşil ışık 19/06/2025

- Beyaz Saray: Başkan Trump, İran'la ilgili kararını iki hafta içinde verecek 19/06/2025

- JPMorgan, Deutsche Bank ve Citi'den TCMB analizi 19/06/2025

- ABD'de TikTok için verilen süre 90 gün uzatıldı 19/06/2025

- IMF'den Euro Bölgesi'ne büyüme uyarısı 19/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM1 yıl önce

GÜNDEM1 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı