BANKA HABERLERİ

AKBANK, GARANTİ BBVA, İŞBANK, YKB 2021 ilk yarı performansı

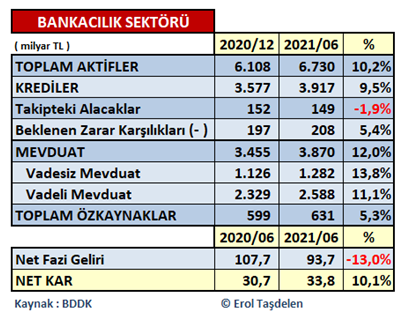

Bankacılık sektörünün BDDK verilerine baktığımızda, 2021 yıl sonu Toplam Varlıkları 6,7 trilyon TL. Bankacılık sektör Aktif büyüklüğü 2,2 trilyon TL ile %33’ünü pay ile dört büyük (T. İŞ BANKASI, GARANTİ BBVA, YKB, AKBANK) bankaya ait. Dolayısı ile bu dört bankanın uyguladığı strateji, aksiyon planı aynı zamanda sektörün o dönemi nasıl geçirdiği ile ilgili fikir verirken; sektörün yılı nasıl geçireceği ile ilgili de ipucu veriyor. Dört banka Sektördeki Nakdi Kredilerin 1 trilyon 349 milyar TL ile % 34,4’lük paya sahipken; Mevduatın 1 trilyon 363 milyar TL ile % 35,2 ve Gayri Nakdi Kredilerin 427 milyar TL ile % 36,3’lik paya sahip. Özetle, sektörün üçte birini bu dört banka temsil ediyor, ayrıcalıkları ve önemleri de buradan geliyor.

Öncelikle, sektör olarak 2021 yarı yılında neler yaptığını daha rahat görülebilmesi için özet tabloyu ile başlayalım. Tabloda da görüldüğü gibi 2021 ilk çeyrekte Sektör Aktif Büyüklüğünü (Varlıklarını) % 10,2 büyüttü; Krediler % 9,5; Mevduat % 12 büyüdü. Sektör faiz oranlarındaki oynaklık nedeni ile Net Faiz gelirinde %-13’lük bir gelir kaybı yaşamasına rağmen ortalamada Net Karlılığını % 10,1 artırdı. Sektör ortalama net kar artışının %10’larda kalmasında kamu bankalarındaki kar erozyonunun etkili olduğu görüldü. 2020 ilk yarısında 30,7 milyar TL Net Kar sağlayan sektör 2021 ilk yarısında 33,8 milyar TL Net Karlılık yakaladı.

Dört Büyükler ne yaptı?

Kısa özetten sonra bu değerlendirdiğimiz sektörün kamu bankaları dışında amiral gemileri konumdaki dört bankanın ( AKBANK, GARANTİ BBVA, İŞBANK, YKB ) 2021 ilk yarısında açıklamış oldukları ve KAP’a bildikleri faaliyet raporları; mali veriler ve bilanço dipnotlarına göre karşılaştırmalı verilerine yakından bakalım.

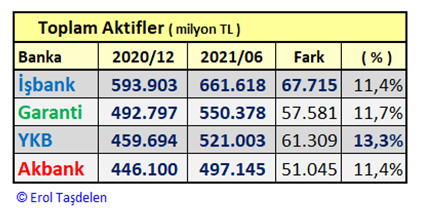

Aktif Büyüklükte T. İŞ BANKASI açık fark ile zirvede

Yıllardır Aktif büyüklükte zirveyi bırakmayan T. İŞ BANKASI rakipleri ile arayı açarak büyümeye devam ediyor. 2021 yılı ilk yarısında 67 milyar TL hacimsel büyüme ile ilk sıradaki yerini korurken; oransal olarak en fazla büyüme ise % 13,3 ile YAPI KREDİ 521 milyar TL hacme ulaşmış oldu. GARANTİ BBVA 550 milyar TL Aktif Büyüklük ile ikinci sırada yer aldı. AKBANK 497 milyar TL hacim ile rakiplerin oldukça gerisinde kalmış durumda.

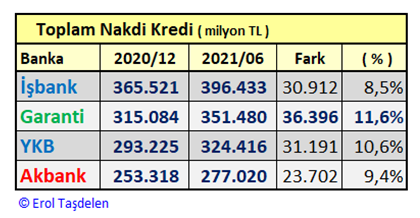

Nakdi kredilerde T. İŞ BANKASI Piyasada olmanın rahatlığı içinde yine zirvede

T. İŞ BANKASI Nakdi Kredilerde zirvedeki yerini korumaya devam etti. Piyasaya verdiği destek ile 2020 sonunda ulaştığı 365 milyar TL’lık nakdi Kredi hacmini 2021 ilk yarısında 30,9 milyar TL % 8,5 artırarak 396 milyar TL’ye yükseltti. GARANTİ BBVA Kredilerini hacimsel olarak 36,4 milyar TL %11,6 büyüme ile en fazla büyüyen banka olarak 351 milyar TL hacme ulaştı. YAPI KREDİ 324 milyar TL kredi hacmi ile üçüncü sırada yer aldı. AKBANK 277 milyar TL’lık Nakdi kredi hacmi ile rakiplerin oldukça gerisine düşerken kısa sürede farkın kapanma şaşını da kaçırmış durumda.

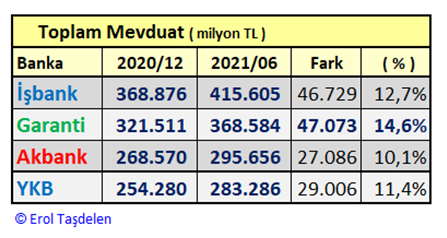

Toplam Mevduatta T. İŞ BANKASI açık ara önde

T. İŞ BANKASI 2021 ilk yarısında mevduat hacminde zirvedeki yerini açık ara ile korudu. 2020 sonunu 269 milyar TL Mevduat ile kapatan bankanın mevduatı 2021 ilk yarısında 415 milyar TL düzeyine ulaştı. İştirak ve grup firmalarının nakit akışında ana banka olma avantajını yakalamış durumda. GARANTİ BBBVA 368 milyar TL Mevduat hacmi ile ikinci sırada yer alırken %14,6’lık büyüme ile an fazla oransal büyüyen banka oldu. AKBAK 295 milyar TL Mevduat ile üçüncü sırada yer alırken; YAPI KREDİ 283 milyar TL Mevduat hacmine ulaşmış durumda.

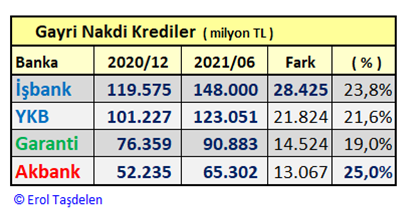

Gayri Nakdi Kredilerde T. İŞBANK farkı açarak zirveye yerleşmiş durumda

Nakdi Kredilerde olduğu gibi Gayri Nakdi Kredilerde de İŞ BANKASI Hacimsel olarak açık ara ilk sırada yerini koruduğu gibi rekabette ciddi bir fark attı. Yıllardır Dış Ticaret firmalarına öncelik ve ayrıcalıklı hizmet veren Akreditif hacmini büyütürken; Toplam Gayri Nakdi kredilerde zirveye yerleşmiş durumda. İŞ BANKASI 2020 sonundaki 119 milyar TL’lık hacmini 28 milyar TL artırarak 148 milyar TL düzeyine çıkarırken; YAPI KREDİ 123 milyar TL hacme ulaşarak ikinci sıradaki yerini sağlamlaştırdı GARANTİ BBVA 90 milyar TL hacim ile üçüncü sırada yer alırken AKBANK 65 milyar TL hacim ile rakiplerinin oldukça gerisinde kalmış durumda.

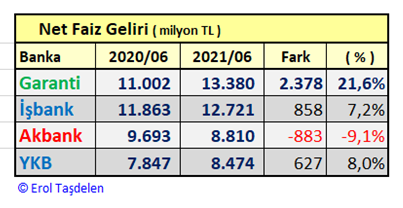

GARANTİ BBVA Net Faiz gelirlerinde ilk sıraya yükseldi

Geçmiş dönmelerde T. İŞ BANKASI Net Faiz Gelirinde ilk sırada yer alırken 2021 ilk yarısında GARANTİ BBVA ilk sıraya yükseldi. 2020 ilk yarısında 11 milyar TL Net Faiz Geliri sağlayan GARANTİ BBVA 2021 ilk yarısında % 21,6 artış ile 13,3 milyar TL’ye yükseltti. T.İŞ BANKASI 12,7 milyar TL Net Faiz Geliri ile ikinci sırada yer alırken; 8,8 milyar TL ile AKBANK üçüncü sırada yer aldı. AKBANK 2020 aynı dönemine göre 883 milyon TL %9,1’lik düşüş ile Net Faiz Gelirlerini karşılaştırılan bankalar arasında düşüren tek banka oldu. YAPI KREDİ ise 8,4 milyar TL Net Faiz Gelir elde etti.

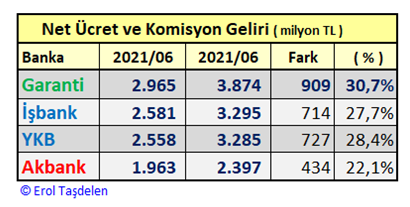

GARANTİ BBVA Net Ücret ve Komisyon Gelirinde ilk sıradaki yerini korudu

GARANTİ BBVA 2020 ilk yarısındaki 2,9 milyar TL’lık Net Ücret ve Komisyon gelirini % 30,7 artırarak 3,8 milyar TL’ye çıkararak ilk sıradaki yerini korurken T. İŞ BANKASI 3,3 milyar TL ile ikinci sırada; YAPI KREDİ 3,2 milyar TL ile üçüncü sırada yer aldı. AKBANK ise 2,4 milyar TL ile rekabetin oldukça gerisinde kalmış durumda.

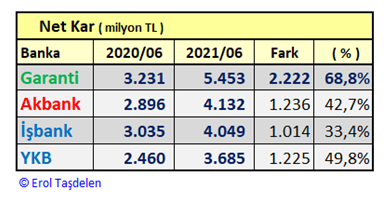

GARANTİ BBVA Net Karlılıkta açık ara zirvede

2021 ilk yarısında Sektör 33,8 milyar TL Net kar sağlarken bunun %51,2’lik kısmını oluşturan 17,3 milyar TL’lik karlılığı değerlendirmeye aldığımız 4 banka yaptı. GARANTİ BBVA 2021 ilk yarısında 5,4 milyar TL Net karlılık ile ilk sırada yer alırken %68,8 artış oranında da birinci oldu. AKBANK hacimsel olarak bir çok kalemde İŞ BANKASI ve YAPI KREDİ’nin gerisinde olmasına rağmen de 4,1 milyar TL Net Karlılık ile bu bankaları geçerek ikinci sırada yer aldı. İŞ BANKASI 4 milyar TL; YAPI KREDİ 3,6 milyar TL Net kar sağladı.

Üst Yönetici Ödemelerinde AKBANK zirvede

Karşılaştırma yapılan dört banka arasında Üst Yönetici ödemeleri ile banka bilanço performanslarının paralel olmadığı da ortaya çıktı. AKBANK 2021 ilk yarısında Üst Yöneticilerine 50,4 milyon TL ödeme ile ilk sırada yer alırken GARANTİ BBVA 37,5 milyon TL ödeme yaptı. İŞ BANKASI 31,4 milyon TL ödeme yaparken KOÇ Grubuna tekrar geçen ve Üst Yönetim ödemelerinde tasarrufa giden YAPI KREDİ 2020 aynı dönemine göre %55,6’lık en fazla artışı yapmasına rağmen 26,3 milyon TL ile dördüncü sırada yer aldı. Son yıllarda bankaların üst yönetim giderleri tartışma konusu olmuş bazı bankaların Üst Yönetim ödemeleri BDDK’nın da dikkatini çekmişti.

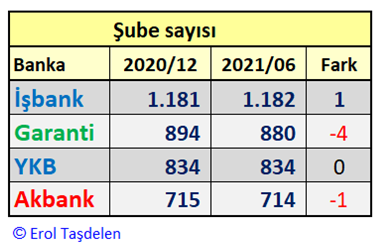

Şube sayısı

2021 ilk yarısında GARANTİ BBV 4, AKBANK 1 şube azalırken; İŞ BANKASI şube ağını 1 şube artırdı. YAPI KREDİ ise şube sayısı değişmedi.

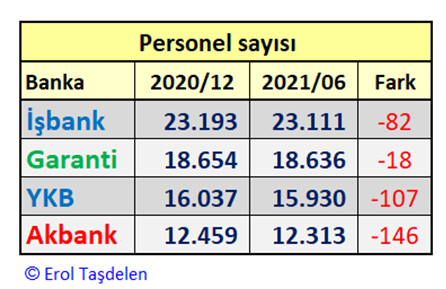

Personel Sayısı

2021 ilk yarısında 146 personel ile en fazla personel azaltan bankanın AKBANK olduğu görüldü. YAPI KREDİ 107 personel azalırken; İŞ BANKASI 82, GARANTİ BBVA 18 personel azaldı. Personel azalmanın toplu işten çıkarma şeklinde değil ağırlıklı emeklilikten kaynaklandığı tahmin ediliyor. 23.111 personel ile İŞ BANKASI en fazla personel çalıştırırken GARANTİ BBVA 18.636 personel çalıştırıyor. AKBANK ise 12.313 personel ile dört banka arasında en az istihdam sağlayan banka durumunda.

Şube sayısına göre personel durumu

Şube başına ortalama personel sayısına bakıldığında GARANTİ BBVA 21,1 personel ile en fazla personel çalıştıran banka. İŞ BANKASI şube başına 19,5 personel çalıştırırken; YAPI KREDİ 19,1 personel istihdam ediyor. AKBANK ise şube başına 17,2 personel ile şube başına en az personel çalıştıran banka konumunda.

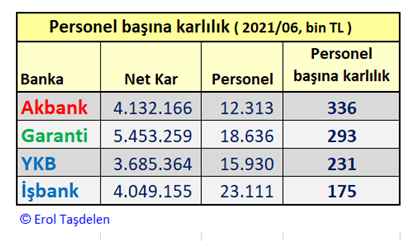

Personel başına karlılık

2021/06’da personel başına karlılıkta en az personel çalıştıran AKBANK 336 bin TL ile ilk sırada yer alırken; GARANTİ BBVA 293 bin TL ile ikinci; YAPI KREDİ 231 bin TL ile üçüncü; T. İŞ BANKASI 175 bin TL ile dördüncü sırada yer aldı. AKBANK’ta Güvenlik Görevlileri ve Hizmetli Kadro Taşerona devir yapıldığı için toplam personel içinde yer almaması nedeni ile personel başına kar verimliliği yüksek gözükmektedir. BDDK banka raporlarında “taşeron işçi sayısının” da bildirilmesi için yazı gönderse öğrenmiş oluruz, bu sayede tablo daha gerçekçi hal almış olur.

Erol TAŞDELEN – Ekonomist www.bankavitrini.com yazarı

Ateşkes rüzgârı, petrolü devirdi, dolar geriledi, FED’e fırsat doğdu!

Tahvil Yerine Kredi: Türk Şirketlerinin Finansman Kaderi

Türkiye’nin Kafkaesk Manzarasında Genç Olmak

Yapay Zekâ Beyninizi Sessizce Ele Geçiriyor Olabilir!

YÜKSEK BANKA KREDİLERİ

ABD İran’ı vursa da, piyasalarda panik havası yok!

Aşırı Düşünmenin Zararları: Zihni Tutsak Eden Sessiz Tehlike

UŞAK’ın en köklü Market Zinciri EGEŞOK Konkordato aldı

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

Siyasi Gerginlik Ekonomiyi Geriyor: Reel Sektör Nefes Alamıyor!

KİL VE BENTONİT TESİSLER NE İŞE YARAR?

Tennis Istanbul Open 2025 Şirketler Arası Tenis Turnuvası başladı

DENİZBANK: Bir GMY istifası daha!

Yerel Halk Neden Maden İşletmeciliğine Karşı Çıkıyor?

- Son dakika: Bugünkü Sayısal Loto çekilişi sonuçları belli oldu! 23 Haziran 2025 Çılgın Sayısal Loto bilet sonucu sorgulama ekranı! 23/06/2025

- Fed'den Temmuz ayında faiz indirimi sinyali 23/06/2025

- Bugünkü On Numara çekilişi sonuçları belli oldu! 23 Haziran 2025 On Numara bilet sonucu sorgulama ekranı... 23/06/2025

- SON DAKİKA HABERİ: Borsa günü düşüşle tamamladı 23/06/2025

- 23 HAZİRAN BRENT PETROL FİYATI! Brent Petrol fiyatları ne kadar, kaç TL oldu? 23/06/2025

- EK DERS ÜCRETİ 2025: Öğretmenlerin bir saat ek ders ücreti ne kadar oldu? 23/06/2025

- Piyasalar savaş senaryosunu fiyatlıyor: PANİK SATIŞLARA DİKKAT! 23/06/2025

- Ekonomi ve siyaset gündemi - 24 Haziran 2025 24/06/2025

- Esin Güral Argat: İhracatta böyle daralma görmedim 24/06/2025

- Trump'tan ateşkes açıklaması 23/06/2025

- Trump: Tebrikler dünya şimdi barış zamanı 23/06/2025

- Resmi Gazete'de bugün (24.06.2025) 23/06/2025

- Çin: ABD ciddi sonuçları olabilecek yanlış bir emsal oluşturuyor 23/06/2025

- BM'den saldırılar sonrası istikrarsızlık uyarısı 23/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı