GÜNCEL

Analist tahminleri yanlış çıksa da, her şeyin iyi gitmiş gibi göründüğü bir yıl

TCMB yılın son olağan faiz toplantısında piyasa beklentilerine paralel bir adım atarak 250 baz puan faiz artırımına gitti. Böylelikle politika faizi %42,50 seviyesine gelirken, faiz artırım hızı da yavaşlamış oldu. Toplantı öncesinde, her ne kadar sayısı sınırlı da olsa 500 baz puan artırımın bekleyen analistlerin de olduğunun altını çizmek gerekiyor.

Toplantı ardından yayınlanan politika metninde, Kurul “dezenflasyonun tesisi için gerekli parasal sıkılık düzeyine önemli ölçüde yaklaşıldığını değerlendirerek parasal sıkılaştırma hızını yavaşlatmıştır. Kurul, parasal sıkılaştırma adımlarını en kısa zamanda tamamlamayı öngörmektedir.” diyerek son bir faiz artırımı için de kapının aralık kaldığını not edelim. Bu minvalde, faiz artırım sürecinin Ocak toplantısında 250 baz puanlık son bir artışla %45 seviyesine ulaşarak tamamlanacağı düşünüyoruz. Faizin %45 seviyesinde tepe yapması ardından 2024 yılının ikinci yarısında yönünü aşağıya çevirecek enflasyonla yerini indirime bırakacağını düşünüyoruz. Uzun vadeli TL mevduat kulağa hoş geliyor mu?

Faiz kararı ardından TCMB sadeleştirme kapsamında YP yükümlülüklerden menkul kıymet tesis etme oranı %1 düşürürken (%5’ten %4’e) piyasada var olan fazla likiditeyi de sterilize etmek içi depo alım ihaleleri açacağına açıkladı. Menkul kıymet tesis etme oranında yapılan indirimin YP kredi faizlerine sınırlı da olsa olumlu yansımasını beklerken, TL kredi ve mevduat faiz oranlarının da yükselmeye devam ettiğini görüyoruz.

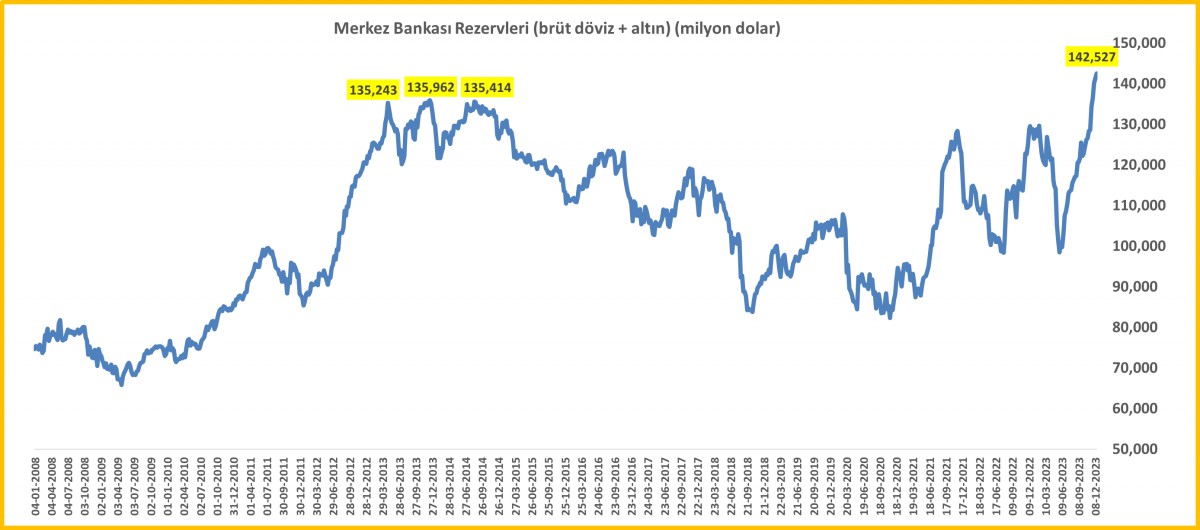

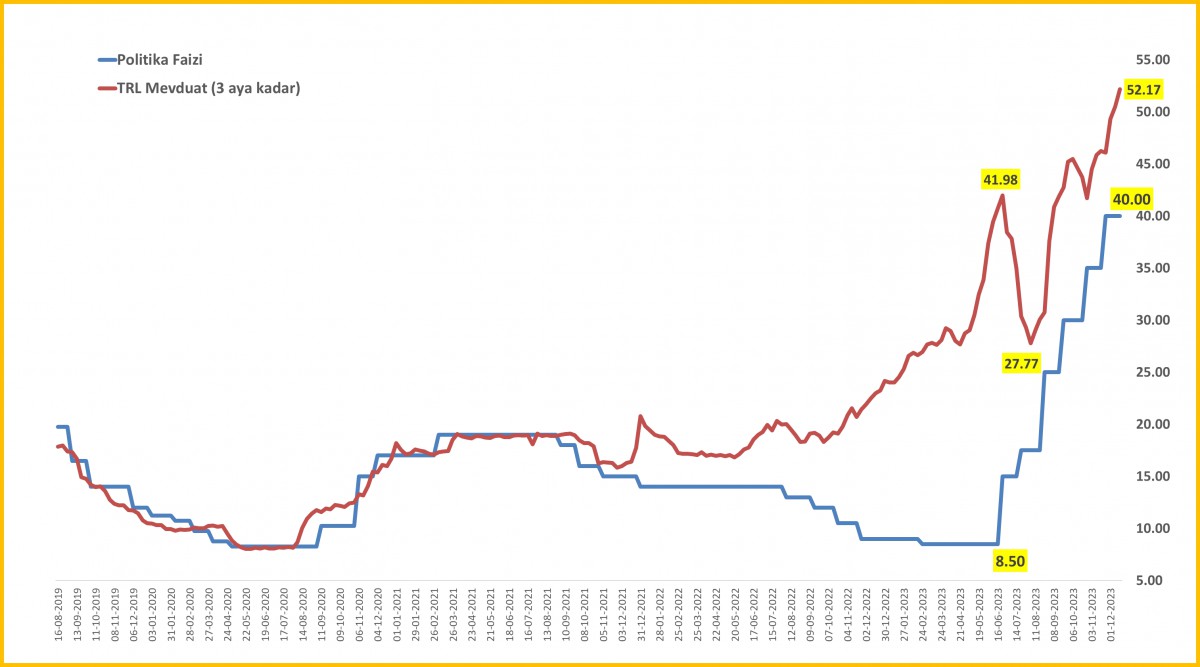

Bu bağlamda, her hafta Perşembe günü açıklanan TCMB haftalık verilerine göre, 3 aya kadar vadeli mevduat faiz oranı %52 seviyesini aşarak son 21 yılın en yüksek seviyesine ulaşırken, gelinen seviyenin TCMB politikaları ile uyumlu olduğunu da söylemek gerekiyor. Hazır haftalık verilerden söz etmişken, TCMB’nin brüt döviz ve altın rezervleri 142,5 milyar dolar ile yeni bir rekor daha kırarken, net rezervler ise son 5 haftada 17,4 milyar dolar artarak Şubat 2022 seviyesine dönmek suretiyle eksi 47,9 milyar dolar seviyesine iyileşti.

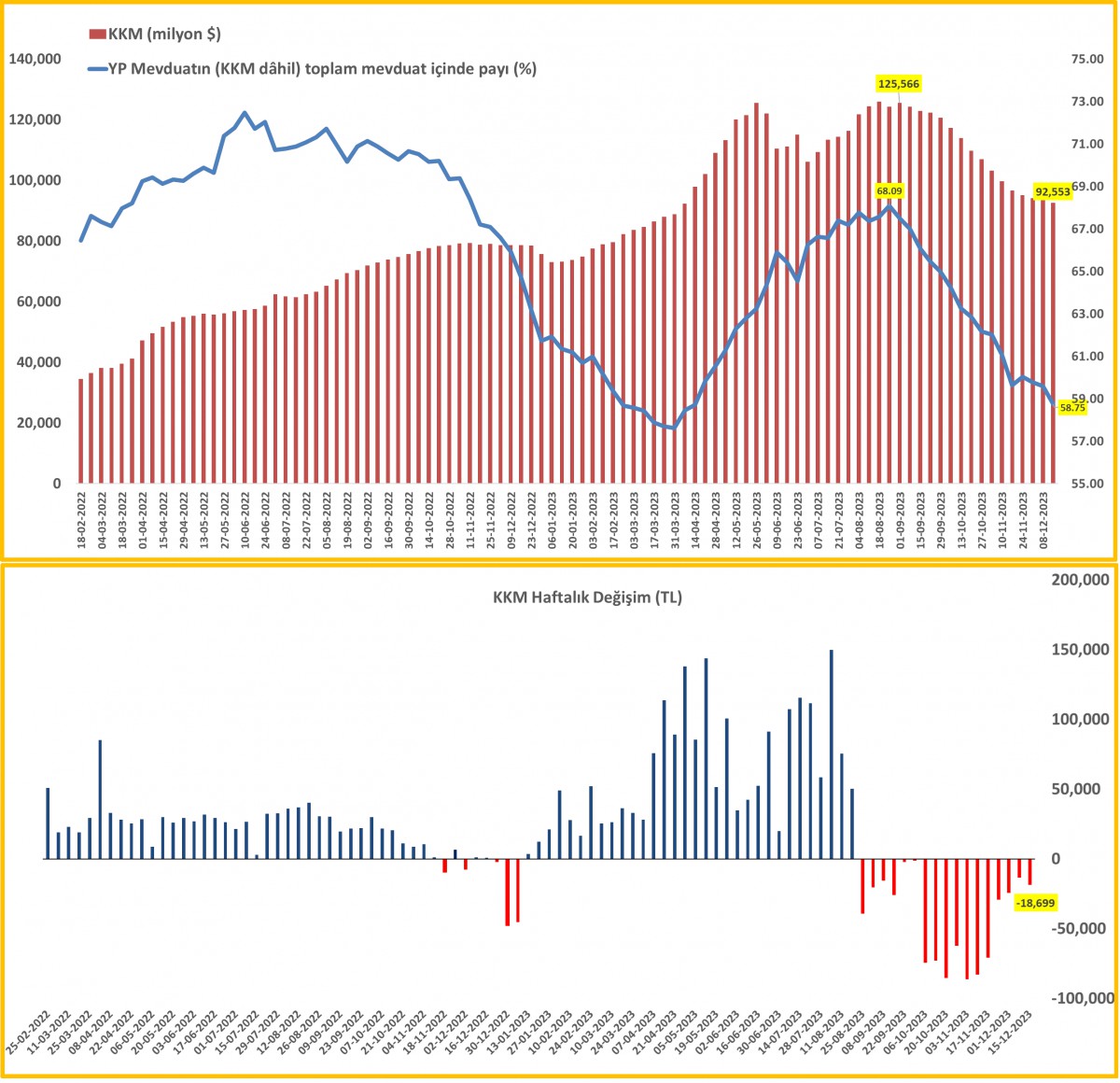

BDDK verisine göre ise KKM hacmi 18 milyar TL daha gerileyerek ~ 2,7 trilyon seviyesine geriledi (dolar karşılığı 92,5 milyar). Son dönemde KKM cephesinde devam eden erimenin hız keserek korunduğunun altını çizelim. TL olarak yapılan KKM’ler yüksek (klasik) mevduat faizleri nedeniyle gözden düşerken, vergi avantajı nedeniyle dövizden dönüşen KKM’lerin ise pozisyon değiştirmemeleri düşüş hızını yavaşlatıyor. Hafta ortası açıklama yapan Hazine ve Maliye Bakanı Şimşek, KKM’yi cazip kılan vergi düzenlemelerini gözden geçireceklerini söyledi.

Haftalık raporun ise en önemli kısmı olan menkul kıymet istatistiklerini ise en sona sakladık. Yabancı yatırımcının TL ve TL cinsi enstrümanlara olan talebinin devam ettiğini gördük. Bu bağlamda, 15 Aralık ile biten haftada hisse senetlerine yoğunlukla da bankacılık hisselerine 396 milyon dolar, tahvil kesin alıma ise -uzun vadeli sabit faizli tahvil- 181 milyon dolar büyüklüğünde giriş olduğunu gördük. Böylelikle, son 7 haftada net alım tutarının heyecan verecek ölçüde 3,1 milyar dolar büyüklüğüne ulaştığını söyleyebiliriz. Uygulanan politikaların yatırımcı nezdinde güven vermeye başlaması ve en önemlisi TL’nin reel anlamda değer kaybetmeyeceği beklentisinin iyice oturması, bunu belki de döviz kurunun öngörülebilir bir patikada seyredeceği olarak da tercüme edebiliriz, yabancı yatırımcının uzun süredir küskün olduğu TL varlıklara yönelik alım iştahını kamçıladığını iddia edebiliriz.

TCMB’nin haftalık menkul kıymet istatistiklerinin işaret ettiği olumlu tablonun da yardımı ile BİST100 endeksi dünkü günü %1,3 oranında artışla tamamlarken, bu sefer de bankacılık endeksi %0,8 düştü. Enflasyonist dönemde güvenli liman olarak görülen, finansal okuryazarlığı kuvvetli olmayan küçük yatırımcının şişirdiği halka arz çılgınlığının da sönmeye başladığını görüyoruz! USDTRY kuru, kamu kontrolünde her gün devam ettirdiği yükselişini bir adım daha yukarıya taşıyarak 29,15 seviyesine gelirken, Türkiye’nin yabancı indinde risklerini gösteren 5 yıl vadeli CDS risk primi (namı diğer kasko sigortası) 281 baz puan gerileyerek neredeyse son 4 senenin en düşük seviyesini test etti. En basit anlatımla, araba daha az kaza yapınca, sigorta priminin de düştüğüne hep birlikte şahit oluyoruz.

Yurtdışı cephede ise yıl sonu etkisi ile iyice düşen işlem hacmi ve daralan likiditeye ilave olarak dün ABD’de açıklanan ve piyasa beklentilerinin altında kalan ABD büyüme verisi ardından faiz indirim beklentileri de iyice kuvvetlendi. Böylelikle, vadeli faiz kontratlarına göre 2024 yılı faiz indirim beklentileri 156 baz puana yükselirken, piyasaların kılavuz kargası konumunda Amerikan 10 yıllık tahvil getirisi de %3,90 seviyesinin altına geriledi. ABD faiz tahvillerinde yaşanan düşüşe paralel faiz getirisi olmayan altının ons fiyatı 2,050 dolar seviyesini test ederken, direnişin parası bitcoin ise 44bin dolar seviyesini aştı.

2024 yılının doların senesi olmayacağını, yatırımcıların faiz indirim beklentisinin de tetiklediği risk alma iştahına paralel başta gelişmekte olan ülkeler olmak üzere hisse senetlerini tercih edeceklerini, tahvil fiyatlarının yükselerek getirilerinin düşmeye devam edeceğini düşünüyoruz. Geride bırakmaya hazırlandığımız senede küresel olarak enflasyona karşı yapılan mücadele yaklaşık olarak 125 faiz artışına karşılık 60 faiz indirimi gördüğümüzü de not edelim.

Her yıl olduğu üzere, geride bırakmaya hazırlandığımız yılın muhasebesini de kapatmak gerekiyor. Bu bağlamda, finansal piyasalar açısından 2023 yılı olağan dışı bir yıl olarak tarihe geçtiğini rahatlıkla söyleyebiliriz. Pek çok analistin tahmini yanlış çıkmasına rağmen her şeyin iyi gitmiş gibi görünmesi başlı başına bir muamma. Mesela, faiz oranlarının dünayda yüzyılın en yüksek seviyelerinde olması ve Avrupa’nın en tanınmış bankalarından Credit Suisse’in yanı sıra ABD’deki birkaç küçük bankanın batması gibi bir mini krize rağmen MSCI dünya hisse senetleri endeksi neredeyse %20 oranında yükseldi. Tahvil piyasalarında daha birkaç ay önce yatırımcılar FED’in faizleri artıracağını ve ekonomilerin durgunluğa gireceğini düşünüyorlarken, şimdi ise tahvil piyasaları, enflasyonun görünüşte kontrol altına alınmasıyla merkez bankalarının faiz indirimine gideceğini konuşurken her geçen gün faiz indirim beklentilerinin montanı da artıyor.

Altın yılı %12 yükselerek sınırlı kapatmaya adayken, Bitcoin yıl içinde %150 artış kaydetti. Muhteşem yedili olarak adlandırılan teknoloji devleri (Apple, Alphabet, Amazon, Meta Platforms, Microsoft, Nvidia, and Tesla) yıl boyunca %100 değer kazandı. Teknoloji hisselerinin işlem gördüğü Nasdaq endeksi son yirmi yılın en güçlü yılına yaklaşırken, yapay zekânın yarıiletken çiplere olan talebi Nvidia %240 artış kaydederek 1 trilyon dolarlık kulübe dâhil oldu.

2024 yılında gözler politik gelişmeleri de takip edecek. Planlanan 50’den fazla büyük seçim arasında Amerika Birleşik Devletleri, Tayvan, Hindistan, Meksika, Rusya ve muhtemelen Birleşik Krallık da bulunuyor. Bu da dünya piyasa değerinin %80’ini ve küresel gayri safi yurtiçi hasılanın %60’ını oluşturan ülkelerin seçim yapacak olması demek.

Yemen’den artan drone saldırılarına karşı Kızıldeniz ticari gemilerini korumak için uluslararası bir görev gücü için müttefiklerden savaş gemisi sağlamalarını isteyen ABD’ye rağmen, gemilerin rota değiştirmeye devam etmesi ile hafta orası 80 doları aşan ve 3 haftanın zirvesine yükselen petrolün varil fiyatı, Angola’nın OPEC’ten ayrılacağını dün açıklaması ardından kazanımlarını durdurarak yatay bir seyir izlediğini görüyoruz.

Asya piyasalarının gösterge endeksi Tokyo borsası Nikkei dolar bazında %17 (YEN bazında ise %27) artarak on yılın en iyi performansını sergileyerek yılı tamamlamaya hazırlanıyor. Dünyanın en büyük ikinci ekonomisi olan Çin’de emlak piyasasında sorunlar korunmaya devam ederken, büyümenin yavaşlaması da petrol açısından iyi bir haber teşkil etmeyeceğini düşünüyoruz. Şangay borsası bu yıl neredeyse %8 değer kaybetti. Döviz piyasalarında, dolar yıl bazında neredeyse fark edilmeyecek kadar %1 düşüş yaşadı. Ancak Japonya’nın faizleri artırmak konusundaki görünür isteksizliği ve Çin’in zayıf performans gösteren ekonomisi, Japon yeninin %9 ve Yuan’ın ise %3,5 değer kaybetmesine neden oldu.

ABD borsaları, dün geceyi, açıklanan ekonomik verilerin FED’in para politikasını gevşeteceği yönünde umutları artırması ve yatırımcı risk iştahını canlandırması ile %1 oranında yükselişle tamamladı. Yeni gün başlangıcında, Asya piyasalarında ılımlı yükselişler görüyoruz. Küresel piyasalar artık haftaya başlayacak Noel ve yeni yıl tatilleri nedeniyle teknik anlamda yılı tamamladı. Bugün belki de ABD’de açıklanacak ve FED’in favori enflasyon endeksi PCE (yıllık çekirdek artış tahmini %3,4) ile yıl da tamamlanmış olacak.

Önemli bir gelişme olmazsa, yeni yılda tekrar buluşmak üzere herkese sağlıklı, huzurlu, yeterince kazanç ve mutluluk dilerim. Çok şeye sahip olmak değil, az şeye ihtiyaç duymak yeni yılda kılavuzunuz olsun! Tekra iyi yıllar dilerim. Hoşçakalın…

Menkul Kıymet İstatistikleri

Yabancı yatırımcının TL ve TL cinsi varlıklara olan küskünlüğünün bitince, hisse senedi ve tahvil alımları son 7 haftada 3,1 milyar dolar artış kaydetti.

TCMB Brüt Rezervleri

TCMB’nin brüt altın ve döviz rezervleri 145,2 milyar dolar ile yeni bir rekor daha kırdı.

TCMB Net Rezervleri

Brüt rezervler rekor kırarken, emanet dövizler ve kamunun dövizlerini ayıklarsak, net rezervler eksi 48 milyar dolar seviyesinin hemen altına gerilediğini ve neredeyse son 2 yılın en iyi düzeyine toparladığını not edelim.

KKM

BDDK verisine göre ise KKM hacmi 18 milyar TL daha gerileyerek ~ 2,7 trilyon seviyesine geriledi (dolar karşılığı 92,5 milyar). Son dönemde KKM cephesinde devam eden erimenin hız keserek korunduğunun altını çizelim.

Fiili Faiz Oranları

Üç aya kadar vadeli mevduat faiz oranı %52 seviyesini aşarak son 21 yılın en yüksek seviyesine ulaştı.

İktisatbank

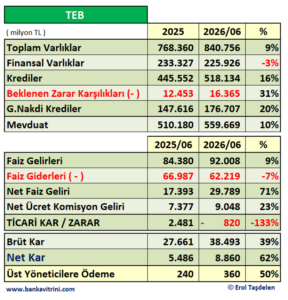

Türk Ekonomi Bankası (TEB) 2026 yılı ikinci çeyrek finansal sonuçlarını açıkladı. 30 Haziran 2026 tarihi itibarıyla TEB’in aktif toplamı 841 milyar TL olurken, net kârı 8 milyar 860 milyon TL olarak gerçekleşti. TEB’in ekonomiye ve müşterilerine sağladığı desteğin en önemli göstergesi olan kredileri toplam aktiflerinin yüzde 61,63’ünü oluşturdu. Her dönem olduğu gibi risk yönetimine ve aktif kalitesine öncelik veren TEB’in toplam kredileri yılın ikinci çeyreğinde 518 milyar TL seviyesinde gerçekleşirken aynı dönemde toplam mevduatı ise 560 milyar TL oldu. 2026 yılında güçlü sermaye yapısıyla birlikte istikrarlı büyümeyi sağlayan ve kârlılığını sürdürülebilir bir şekilde devam ettiren TEB’in öz kaynakları 67,3 milyar TL olurken, sermaye yeterlilik rasyosu hedef rasyo olan yüzde 12’nin üstünde, yüzde 16,81 oranında gerçekleşti.

Türk Ekonomi Bankası (TEB), 2026 yılının ikinci çeyreğinde büyüme stratejisini dijitalleşme ve müşteri odaklı yaklaşımıyla başarılı bir şekilde sürdürdü. Müşterilerine çeşitli yatırım fonlarına erişim imkânı sunan TEB, ticari müşterilerinin finansal süreçlerini geleceğin dijital altyapısıyla yeniden şekillendiriyor. Bu sayede işletmeler finansal operasyonlarını çok daha hızlı, izlenebilir ve esnek bir yapıda yönetiyor.

Banka aynı zamanda kadınların ekonomideki yerini güçlendirme hedefiyle kadın bankacılığı çalışmalarını genişletmeye devam ediyor. İGE iş birliğiyle kadın ihracatçılara 40 milyon TL’ye varan kredi imkânı tanıyan TEB, EBRD ile yürütülen TurWIB projesi kapsamında alınan 50 milyon Euro’luk fonun ilk 25 milyon Euro’luk diliminin yüzde 75’i kadın girişimcilere kullandırıldı ve kadın işletmecilere verilen kredilerde yüzde 16 oranında büyüme kaydedildi. Banka, kadın bankacılığı çalışmalarına bir yenisini ekleyerek EBRD iş birliği ve JPMorganChase desteğiyle Geleceğe Yön Veren Kadınlar Programı’nı da başlattı. TEB yeni programıyla önümüzdeki dönemde dijital dönüşüm, finansal yönetim, marka yönetimi, pazarlama, ihracat, verimlilik ve büyüme stratejileri gibi alanlarda uzman danışmanlardan grup danışmanlığı desteği vererek kadın işletmecileri geleceğe hazırlayacak.

Kurulduğu 2012 yılından bu yana 21 milyonu aşkın bireye ulaşan TEB Aile Akademisi ise finansal kapsayıcılık vizyonuyla faaliyetlerine hız kesmeden devam etti. 2026 yılı Haziran ayı itibarıyla finansal okuryazarlık, iklim okuryazarlığı ve girişimci kadın liderlik eğitimleri kapsamında 5 bini aşkın kişiye ücretsiz olarak yüz yüze ve online eğitimler verildi.

Girişim Bankacılığı çalışmaları kapsamında yenilikçi iş fikirlerini ekonomiye kazandırmaya ve girişimcilik ekosistemini güçlendirmeye devam eden TEB; ODTÜ Teknokent ve La French Tech İstanbul iş birliğiyle girişimcileri Paris’te düzenlenen ve Avrupa’nın en büyük Teknoloji fuarlarından biri olan VivaTech’te ağırlayarak, küresel pazarlarda görünürlük kazanmalarına destek oldu. Diğer yandan, uygulayıcı kuruluşlarından biri olduğu TÜBİTAK BiGG’de, dört kurum ortaklığında gerçekleştirilen U4Venture programının jüri ve Investor Day süreçlerini üstlenerek girişimcileri yatırımcılarla buluşturdu. Banka, TİM TEB Girişim Evi 2026 yılı programları kapsamında yeni girişimcileri hızlandırma programlarına dahil ederek girişimcilerin yeteneklerini ve potansiyellerini en iyi şekilde değerlendirebilmeleri için de çalışmalarına devam ediyor.

Kurumsal bankacılık alanında işletmelere sağladığı finansman desteğini küresel iş birlikleriyle güçlendiren TEB, Avrupa İmar ve Kalkınma Bankası’nın (EBRD) Türkiye’de ilk kez TEB aracılığıyla kullandırdığı Dijital Dönüşüm Finansman Programı (DTFF) kapsamında toplam 25 milyon Euro tutarındaki iki dilimli kredi anlaşmasının 15 milyon Euro’luk ikinci dilimini temin ederek, KOBİ’lerin dijital dönüşüm süreçlerindeki finansman ihtiyaçlarını desteklemek amacıyla kullanıma sundu.

Öte yandan, uluslararası fonlama kapasitesini artırmaya devam eden TEB, Mart 2026’da kurulumunu tamamladığı 2 milyar ABD doları tutarına kadar olan Euro Medium Term Note (EMTN) programı kapsamında, Haziran 2026 sonu itibarıyla yurt dışı piyasalarda 11 tahvil ihraç işlemini başarıyla gerçekleştirerek 333,5 milyon ABD doları karşılığı finansman sağladı. Farklı vade ve para birimlerinde esnek ihraç imkânı sunan bu program, bankanın küresel sermaye piyasalarındaki görünürlüğünü daha da güçlendirdi.

TEB’e uluslararası kuruluşlardan 3 ödül birden

Müşteri odaklı hizmet anlayışı ve yenilikçi çözümleriyle TEB, 2026 yılının ikinci çeyreğinde de küresel çapta saygın finans yayınları tarafından ödüllerle taçlandırıldı.

Bu kapsamda TEB, KOBİ Bankacılığı’na yönelik çalışmalarına istinaden uluslararası finans dünyasının önde gelen yayınlarından Euromoney’nin düzenlediği Mükemmellik Ödülleri’nde “Türkiye’nin En İyi KOBİ Bankası” seçildi.

Varlık yönetimi alanındaki uzmanlığıyla öne çıkan TEB Özel Bankacılık, World Finance Dergisi tarafından üst üste sekizinci kez “Türkiye’deki En İyi Özel Bankacılık” ödülünü kazanarak sektördeki istikrarlı başarısını ve öncü konumunu bir kez daha tescillemiş oldu.

Banka Sermaye Piyasası ve TL Muhabir Hesap Hizmetleri kapsamında ise, Global Finance Dergisi tarafından gerçekleştirilen değerlendirmede “Dünyanın En İyi Alt-Saklama Bankası 2026” kapsamında Türkiye’nin en iyisi unvanına layık görüldü.

Küresel mali piyasalar teknoloji hisseleri ile jeopolitik gerilimin arasında sıkışmış durumdalar. Alphabet ve Tesla’nın açıkladıkları güçlü bilançolar ile yapay zekâ altyapısına yönelik dev yatırım planları teknoloji hisselerini desteklemeye devam ederken, bu yatırımların ne ölçüde ve hangi zaman diliminde karşılık vereceği ise soru işaretlerini beraberinde getiriyor. ABD borsalarının dün geceyi düşüşle tamamlaması ardından bu sabah vadeli işlemlerde de hâkim rengin kırmızı olduğunu görüyoruz. Pasifiğin diğer ucunda ise yeni gün başlangıcında karmaşık bir seyir hâkim. Güney Kore borsası KOSPI %3 civarında yükselirken, lokomotif hisseler SK Hynix ve Samsung endeksi yukarıya taşıdı. Gösterge endeks Tokyo borsası yaklaşık %0,50 yükselirken, jeopolitik gündemin ağır basmasına rağmen, yapay zekâ yatırımlarının artık geçici bir tema olmaktan çıkıp uzun vadeli büyümenin temel dinamiklerinden biri hâline geleceği beklentisi teraziyi yeniden dengelemeye çalışıyor.

Lâkin küresel görünümün de hiç iç açıcı olmadığını belirtmemiz gerekiyor. Küresel borç sorunu her geçen gün daha da ağırlaşırken, 2025 yılı sonunda toplam borç stoku 348 trilyon dolara ulaştı. Böylece küresel borcun milli gelire oranı %308’e yükselirken, dünya ekonomisinin ürettiği her 1 dolarlık gelire karşılık 3 dolardan fazla borç yükü taşınıyor. Üstelik bu borcun en büyük kaynağı olan ABD’de tablo daha da dikkat çekici bir görünüm sergiliyor. Son yıllarda enflasyonun ağırlıklı olarak talep değil, arz yönlü sorunlardan beslenmesi, küresel faizlerin yüksek kalmasına ve dolayısıyla finansal istikrar üzerindeki baskının artmasına neden oluyor. Zaten sene başında kağıt ve mürekkep para sistemine baş kaldıran kıymetli metallerin hikâyesi, Fed’de direksiyonun başına geçecek isim olarak açıklanan Warsh ve devamında savaş döneminde dolar likiditesinin sıkışmasıyla yarıda kalmıştı.

Orta Doğu’da tansiyon her geçen gün yükselirken, İran ile ABD arasındaki gerilimin hem kapsamı hem de etkileri giderek büyüyor. Orta Doğu’da tırmanan jeopolitik risklerin yanı sıra Husilerin Kızıldeniz’de petrol tankerlerini hedef almasının ardından Brent cinsi ham petrolün varil fiyatı bu sabah %2 yükselerek 96 doların üzerine geldi. Tam üç hafta önce 70 dolar seviyesine kadar gerileyen petrolün son altı haftanın zirvesi olan psikolojik 100 dolar seviyesine kadar yükselmesi moralleri bozuyor.

Yaklaşık beş aydır devam eden çatışmaların Hürmüz Boğazı’nın ardından Bab el-Mendeb Boğazı’nı da etkilemesi, dünya petrol ve doğal gaz ticaretinin dörtte birinden fazlasını risk altına sokabilecek nitelikte olduğunu hatırlatmak isteriz. Yükselen enerji fiyatları enflasyon endişelerini yeniden artırırken, diğer taraftan Rusya-Ukrayna savaşı da dördüncü yılında daha tehlikeli bir boyuta evriliyor. Ukrayna’nın Rusya’nın günlük yaşamını ve kritik altyapısını hedef alan saldırılarına karşılık Moskova’nın Karadeniz’deki ticari tahıl gemilerini doğrudan hedef almaya başlaması, çatışmanın küresel ticaret ve gıda güvenliği açısından yeni bir risk oluşturduğunu gösteriyor. Son olarak, Odessa Limanı’ndan tahıl yüküyle ayrılan Türk bağlantılı bir kuru yük gemisinin Rus füzeleriyle vurulması bu endişeleri daha da artırdı. Karadeniz’de ticari gemilere yönelik saldırıların yoğunlaşması ve küresel kuraklığın etkisiyle tahıl fiyatlarında yukarı yönlü baskının güçlenebileceğini, bunun da enerji fiyatlarındaki yükselişle birlikte küresel enflasyon üzerinde ilave baskı yaratabilecek önemli bir risk unsuru olduğunu değerlendiriyoruz.

Hazır enflasyondan söz etmişken, faiz vadeli kontratları Fed’in bu yıl toplam 42 baz puanlık faiz artışı yapabileceğini fiyatlıyor. Eylül ayına yönelik faiz artışı ihtimali bu sabah %80 seviyesine yükselerek büyük ölçüde satın alınmış durumda. Doların piyasa kuru olan DXY 101 seviyesinin kıyısında salınırken, doların piyasa faizi olan 10 yıllık gösterge tahvil bu sabah %4,66 seviyesine kadar yükselerek taraflar arasında imzalanan mutabakat zaptı öncesi seviyelere geri döndü. Yapay zekâ kaynaklı büyüme beklentileri risk iştahını desteklemeye devam etse de, petrol ve tahıl fiyatlarındaki yükseliş ve jeopolitik gerilimler küresel piyasalar üzerinde önemli bir baskı unsuru olmaya devam edeceğini düşünüyoruz. Bu gidişatın da pek de hayra alamet olmadığını peşinen not etmek isterim! Ekonomi ile jeopolitika gerçekten bu kadar çok mu ayrışıyor, biz de bazen şaşırıyoruz. Biraz daha açmak gerekirse, piyasaların gelişmeleri pek de umursamadığını düşünüyoruz zira finansal piyasalarda var olan iyimserlik ile kartopu misali büyüyen riskler uyuşmuyor. Her ne kadar yarın kriz olacak modunda olmasak da, gelişmelerin bizi rahatsız ettiğini de itiraf etmemiz gerekiyor.

Bu kafa karışıklığında, kıymetli metallerin yeniden ‘ayağa kalkmasını’ da sadece bir tesadüf olarak görmemek gerekiyor. Yukarıda da değindiğimiz üzere, kredibilitesi yüksek ve Trump’ın ‘oyuncağı’ olmayacak Warsh isminin öne çıkması ve devamında patlak veren savaş ardından beş aydır burun aşağıya giden kıymetli metaller, önemli teknik seviyelerden yüzünü yukarıya doğru çevirmeye başladı. Altının ons fiyatı dün gün içerisinde 4,165 dolar seviyesini test ederken, gümüş ise 61 dolar seviyesine kadar yükseldi. Teknik mânâda önemli seviyelerin test edilmesi ardından başlayan yükseliş bizleri mutlu etse de, gidişatı temkinli bir şekilde takip edeceğiz. Bu hafta hem gümüş hem de altın cephesinde bir kademe uzun pozisyon açtık. Kıymetli metallerin mütemadiyen satış baskısına maruz kalan karamsar havasından kurtulup güvenli liman kimliğini bir an önce tekrar kazanmasını fiyatlayarak yolculuğa eşlik etmeye çalışacağız. Kripto cenahında ise amiral gemisi Bitcoin 65,500 dolar seviyelerinde ve önemli bir eşikte gelişmeleri takip ediyor.

Türkiye cephesinde ise TCMB’nin olağan PPK toplantısı günün en önemli gündem maddesi olarak takip edilecektir. Her ne kadar politika faizinin %37 seviyesinde sabit tutulacağına kesin gözüyle baksak da, jeopolitik risklerin hem Türkiye’nin kuzeyinde hem de güneyinde tırmandığı bir dönemde, politika metninin satır aralarını dikkatle irdeleyeceğiz. Bununla birlikte, uzun süredir uygulanan dezenflasyon politikalarının bir yan etkisi olarak Türkiye ekonomisinin yüksek faizlerin gölgesinde sanayisizleşme riskiyle karşı karşıya kaldığının da altını çizmek gerekiyor. Hasta bir türlü acilden çıkamadı! Nitekim dün bu noktaya İSO Başkanı Erdal Bahçıvan da dikkat çekti. Politika yapıcıların bugün politika metininde şahin ifadelere yer vereceğini düşünüyoruz. Jeopolitik gelişmelerin ötesinde, TCMB’yi asıl rahatsız eden unsurun Haziran ayında çekirdek enflasyonda yeniden gözlenen ivmelenme olduğunu düşünüyoruz. Bu eğilimin Temmuz ayında da devam edip etmeyeceği yakından takip edilecektir.

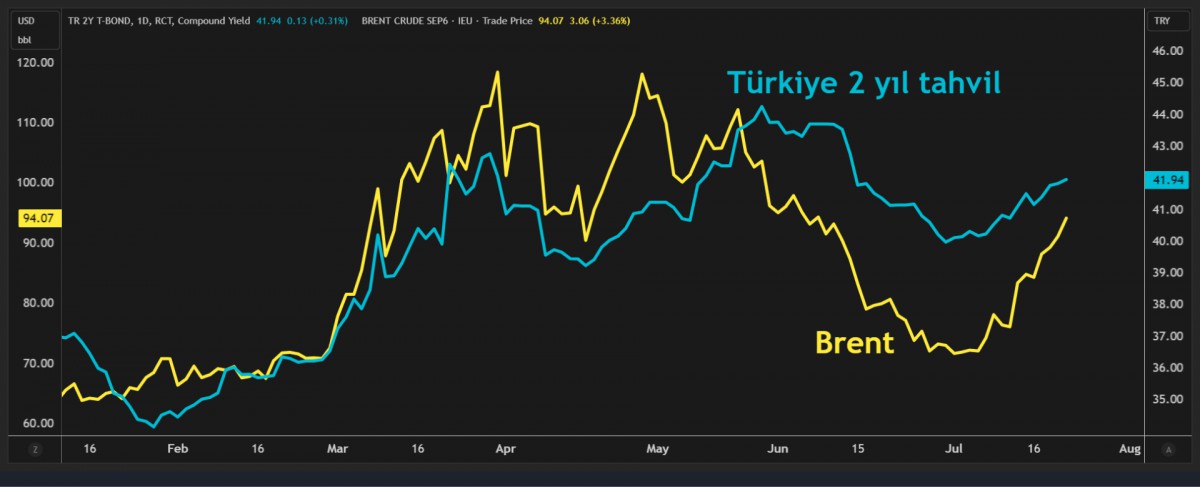

USDTRY kuru hafta sonu fonlama etkisinin de yardımıyla Pazartesi valörlü işlemlerde 47,23 seviyesine yükselirken, enerji fiyatlarının TCMB’nin hem cari açık hem de enflasyonla mücadelesini zorlaştıracağı beklentisiyle iki yıl vadeli gösterge tahvilin bileşik faizi %42 seviyesine dayanarak son altı haftanın zirvesine yükseldi (bakınız grafik). Türkiye risklerinin yabancı nezdinde barometresi konumunda beş yıl vadeli CDS risk primi de 241 baz puan seviyesine yükselerek son altı haftanın zirvesinde salınmaya devam ediyor.

Hafta sonu riskini taşımak istemeyeceğini düşündüğümüz piyasa aktörlerinin gün içindeki pozisyonlanmasını yakından izleyeceğiz. TCMB’nin faiz kararının yanı sıra makro cephede tüketici güven endeksi, TCMB ve BDDK’nın haftalık bültenlerini takip edeceğiz. Yurt dışında ise bugün Avrupa Merkez Bankası’nın olağan faiz toplantısı gündemde yer tutsa da, faiz oranlarında herhangi bir değişiklik beklemiyoruz. ECB’nin bugün bekle-gör yaklaşımını benimseyerek, Eylül ayında ilave faiz artışı ihtimalini masada tutacağını ve enflasyon görünümüne bağlı olarak ilave sıkılaşmaya kapıyı açık bırakacağını değerlendiriyoruz. EURUSD paritesi 1,1430 seviyelerinde yatay.

Türkiye 2 yıl vadeli gösterge tahvil vs Brent cinsi ham petrol

Emre Değirmencioğlu

BANKA HABERLERİ

İş Bankasından 12 yıl vadeli katkı sermaye niteliğinde eurotahvil ihracı

İşlemin kupon faiz oranı, ihraca gelen güçlü talep sayesinde ilk açıklanan gösterge seviyenin 35 baz puan altında, yüzde 8,40 olarak belirlendi

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu