BANKA HABERLERİ

Bankacılıkta ‘Jetgiller’ dönemi

Yıllardır geleceğin bankacılığı olarak tanımlanan dijital bankacılık artık bugünün bankacılığını da ifade ediyor. Üstelik sadece bankalar değil fintechler de denkleme girmiş durumda. Dijitalleşen bankalar, fintech ekosistemi ve teknolojiyle birlikte yenilenen bankacılıkta ‘Jetgiller’ dönemi başlıyor… Dünya Gazetesinden Hüseyin Koyuncuoğlu yazısı …

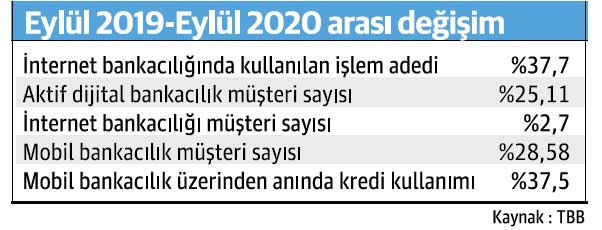

Türkiye’nin dijitalleşme yolculuğunda bayrak taşıyıcı sektörlerin başında bankacılık ve finans geliyor. 2000’li yıllarda başlayan ve son dönemde üst üste yapılan mevzuat düzenlemeleri sayesinde Türkiye, dijital bankacılık alanında dünyada örnek gösterilen öncü ve inovatif ülkeler arasında dikkat çekiyor.

E-MERCEK’İN SON SAYISINDA DİJİTAL BANKACILIK VE DAHA FAZLASI SİZLERİ BEKLİYOR…

Bankalar ve fintech ekosistemi işbirliği, ekonomi yönetimlerinin desteği, Z kuşağının süreci sahiplenmesi ve artan taleple bankaların dijitalleşme yolculuğu son sürat devam ediyor. Bankacılık ve finansal işlemlerin dijital dünyaya taşınması adına atılan adımlar meyvesini verirken dijital kanalların kullanım oranı her geçen artıyor. Karekod, FAST, KOLAS (Kolay Adres Tanımlama), Açık Bankacılık, online ödeme sisteleri ve son olarak da uzaktan müşteri edinimi gibi yasal düzenlemeler dijital bankacılığın önünü açan uygulamalar olarak dikkat çekiyor. Türkiye’nin dijital bankacılık serüvenine tanıklık eden ve uzun yıllar yürüttüğü Bankalararası Kartlar Merkezi Genel Müdürlüğü süresince dijitalleşme ve fintech dünyasına değerli katkılarda bulunan Dr. Soner Canko ile dijital bankacılık hakkında konuştuk.

Türkiye, dijital bankacılıkta dünya genelinde takdir topluyor

– Türkiye, dijital bankacılıkta dünya ülkeleriyle kıyaslandığında hangi aşamada? Dünya ülkelerine göre önde olduğumuz konular, alanlar neler?

İnternet teknolojilerinin kitlesel kullanıma sunulduğu ilk yıllardan itibaren popüler bir konu olan dijital bankacılık, hızlanan internet iletişimi, gelişen mobil teknolojiler, genişleyen toplumsal erişim sayesinde dünya genelinde en hızlı büyüyen alanlardan biri oldu. Ülkemizde 1990’larda hayatımıza peş peşe giren internet ve mobil iletişim teknolojileri bu konudaki ilk teknoloji yatırımlarını mümkün kılmıştır. Bankalarımızın konuya verdiği önem ve kullanıcılardan gelen yoğun talep neticesinde bugün Türkiye Dijital Bankacılık konusunda dünyada örnek gösterilen öncü ve inovatif bir ülke olarak öne çıkıyor. Özellikle ürün ve hizmet çeşitliği, online (gerçek zamanlı) işlem yapabilme yetenekleri nedeniyle ülkemizde geliştirilen dijital bankacılık teknolojileri dünya genelinde takdir ve kabul görüyor.

– Sizin de hizmetlerinizin olduğu kredi kartları, banka kartları, bunların kullanımı ve özellikleri gibi konularda dünya ülkelerinin birçoğunun önündeyiz. Bu alandaki tecrübelerimiz dijital bankacılık hizmetlerinin gelişiminde nasıl rol oynadı?

Kartlı ödeme sistemleri sektörümüz yaklaşık 30 yılı aşan bir tecrübe ve birikimiyle dünyada örnek gösterilen ülkeler arasında yer alıyor. Bu alandaki tecrübelerimiz dijital bankacılık hizmetlerine de yansıyor. Tekstil ve turizm gibi Türkiye ödeme sistemleri sektörü yurt dışında çok iyi tanınan, bilinen ve takdir edilen bir konumda. Erken yatırım yaptığımız Chip&Pin güvenlik önlemleri, taksitli ödemeler gibi inovasyonlarımız ve temassız ödemelerin yaygınlaştırılması için yaptığımız pazarlama iletişimi yatırımlarıyla bu alanda başarılar elde edildi. Dünyada bir başka örneği olmayan ulusal dijital cüzdan uygulamamız BKM Express ve tüm gelişen ülkelere örnek olan TROY–Türkiye’nin Ödeme Yöntemi son on yılda atılan önemli adımlara örnek olarak sayılabilir. Yeni mobil teknolojiler ve gelişen akıllı telefonlar sayesinde ödemelerin dijital bankacılık ile entegre olduğunu söylemek yanlış olmaz. Artık ödemeler kartlardan mobil cihazlara, QR kodlara taşınıyor. Bu geçiş döneminde 2020’de tanıtılan FAST ve TR KareKod gibi yeni dijital ödeme yöntemleri çok özel bir görev üstlenecektir.

Açık bankacılık ile daha rekabetçi bir dönem bizleri bekliyor

– Dijital bankacılık ve finans konusunda yakın gelecekte bizleri nasıl bir dünya bekliyor? Açık bankacılık uygulamaları, dijital ödeme sistemleri geleceğimizi nasıl şekillendirecek?

Kullanıcıları eskisinden daha kolay ve basit bir finansal yaşam bekliyor. Mobil cihazlarımızla eskisinden daha hızlı, birkaç adımda finansal ihtiyaçlarımızı göreceğimiz bir dönem gelecek. Bu gelecekte ödemeler ihtiyaçların görünmez bir parçası olacak. Diğer bir deyişle market alışverişi için ödeme süreci artık bir zaman kaybı ve zorluk olmaktan çıkacak, asıl olan ihtiyacın tamamlayıcısı olarak geri planda kalarak hissedilmeyecek. Açık Bankacılık, hatta açık finans ile tüm finansal ilişkilerimizi bir gösterge paneline toparlamak, görüntülemek ve yönetmek mümkün olacak. Bu sayede ürün ve servisler daha rekabetçi olabilecek. Kişiye özel çözüm vefiyatlama yapılabilecek.

– Fintech-banka-yasal otorite üçgenindeki ilişki sizce ne düzeyde?

Mevcut yapı/düzen Fintechler için uygun çalışma ortamları sağlıyor mu? Dijital bankacılıkta hızlı ve sağlıklı bir gelişme için tüm taraflara önemli görevler düşüyor.

– Fintech girişimleri hız, çeviklik ve yaratıcılık ile bankaları zorlayacak, sürükleyecek ve çok önemli bir görev üstlenecek.

– Bankalar FinTech’ler ile hızlı olmayı, gelişmeyi, dönüşmeyi belki hepsinden önemlisi müşteri odaklı olmayı öğrenecek.

– Düzenleyiciler kullanıcının güveni ve güvenliği için gerekli adımları atarak büyümeyi belirsiz ve kuralsız olmaktan çıkaracak, sağlıklı / güçlü temellere kavuşturacak.

Fintech’ler büyük bir değişime vesile olacak

Fintech ekosisteminin, modern bankacılık ve dijital dünya için önemini nasıl açıklarsınız?

Fintech girişimlerinin dünya genelinde büyük bir değişime vesile olacağını öngörmek mümkün.

Örneğin;

Finansal ihtiyaçlara erişimin artması, kolaylaşması, ucuzlaşması

Bankaların dev organizasyonlarını yeniden sorgulamasına çevik, yalın ve ekonomik yeni iş

modellerinin yaratılması

Batmayacak kadar büyük diye adlandırılan dev bankalar yerine daha küçük ölçeklerde çok sayıda oyuncunun rekabet etmesi

Ürün ve hizmet çeşitliliğinin artması beklenebilir.

Tüm bu beklentilerin öncesinde finans sektöründen en temel beklentinin “Güven ve Güvenlik”

olduğunu tekrar etmekte fayda görüyorum. Bu kapsamda FinTech Girişimleri kullanıcıların finansal varlık ve verilerine güven vermek ve güvenlik tesis etmek zorunluluğunu ihmal etmemelidir.

– 1 Mayıs’ta yürürlüğe girecek olan uzaktan müşteri Uzaktan Kimlik Tespiti ile bankacılıkta neler değişecek? Islak imza zorunluluğunun ortadan kalkmasına ek olarak dijital anlamda hangi hizmetlerin önünü açıyor?

Ülkemiz finans dünyası için bir diğer önemli gelişme, BDDK’nın bankaların uzaktan kimlik tespiti ve elektronik ortamda sözleşme yapabilmesine ilişkin yönetmeliği oldu. Dijitalleşme yolunda uzun

süredir beklenen bir adım olan ve bankacılık işlemlerinde hayatımızı kolaylaştıracak bu yönetmelik, 1 Mayıs’ta yürürlüğe girecek. Bu düzenlemenin ardından diğer finansal kurumlar (leasing, factoring, yatırım, e-para vd.) için benzer alt düzenlemelerin ilgili düzenleyiciler tarafından bir bir yayınlanması beklenmektedir. Bu düzenleme ile bankalarda görüntülü görüşmeler ile hesap açabilir ve güvenli işlem yapabileceğiz.v Pandemi döneminin zorunlulukları ile hızlanan bu tür düzenlemelerin gelecekte hayatımızı kolaylaştıracak, hızlandıracak ve güvenli kılacak yeni uygulamaların kapısını araladığını söylemek yerinde olacaktır. Özetle, bankacılık, yeni iş modelleri ve yeni oyuncularla farklı bir yöne doğru evriliyor ve bu değişimin odağında müşteri var. Değişen müşteri beklentilerini adreslemeye çalışan geleneksel bankalar, dijitalleşen bankalar, FinTech’ler var. Ama hepsinden önemlisi bu değişimi gözlemleyen, anlayan ve buna göre kendini yenileyen, taraflara / paydaşlara ihtiyacımız var…

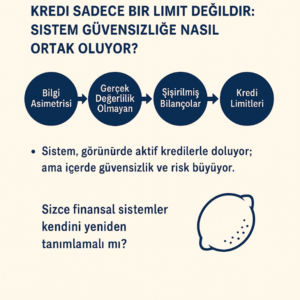

Bankaların kredi sistemlerinde giderek daha sık karşılaştığımız bir tablo var: Gerçek kredi değerliliği taşımayan birey veya işletmelere, sistemsel boşluklar nedeniyle kredi limitleri açılıyor. Kredi puanı iyi görünüyor, limit mevcut—ama geri ödeme kabiliyeti yok. Neye benziyor, biliyor musunuz? George Akerlof’un 1970’te yazdığı kendisine Nobel iktisat ödülü aldıran “limon piyasası”na.

Asimetrik Bilgi Sorunu:

Akerlof’un teorisinde, alıcı ve satıcı arasındaki bilgi dengesizliği nedeniyle kaliteli ürünler (iyi arabalar) piyasadan çekilir, yerine “limonlar” (kötü arabalar) kalır. Bugünün kredi sisteminde ise:

- Banka, müşterinin gerçek riskini göremiyor (ya da görmek istemiyor).

- Müşteri, sistemin sunduğu limitlere ulaşıyor, kredi kullanıyor.

- Böylece finansal piyasada “limon” krediler çoğalıyor: riskli, sürdürülemez, görünürde aktif.

Sonuç Ne Olur?

- Gerçek değerliliğe sahip kullanıcılar daha pahalı krediye ulaşır.

- Sistem, kendi içindeki çürüklüğü fark edemez.

- Uzun vadede bu asimetrik bilgi, toplu bir güven krizine dönüşür. Tıpkı Akerlof’un uyardığı gibi…

- Finansal sistemler gelişiyor, algoritmalar daha sofistike hale geliyor—ama hâlâ “insanı” göremeyen modellerle çalışıyoruz. Kredi vermek sadece matematik değil; güvenin, bağlamın ve davranışsal içgörünün birleşimidir.

- “Kredi sadece bir limit değil, bir güven oyudur.”

Kredi sistemleri giderek daha sofistike hale geliyor. Algoritmalar, puanlama sistemleri, dijitalleştirilmiş değerlendirme modelleri… Peki ama hâlâ “insanı” göremeyen bu sistemler gerçekten güvenli mi?

George Akerlof, 1970’te “limon piyasası” teorisini ortaya attığında otomobil piyasasını örnek gösteriyordu. Bugün ise aynı teoriyi bizzat kredi piyasasının içinde yaşıyoruz: asimetrik bilgi, yani tarafların eşit derecede bilgi sahibi olmaması, sistemi yavaş yavaş çürütüyor.

Gözlemlerimden İki Sessiz Hikâye

Firma kârlı göründü, konkordatoya girdi. Bir yıl önce denetimini yaptığım bir firmayla denetim sırasında yaşadığımız bir anlaşmazlık yüzünden yollarımız ayrılmıştı. Geçtiğimiz günlerde konkordato ilan ettiklerini öğrendim. İlginçtir: Banka kredileri denetim sonrası son bir yılda ciddi oranda artmıştı. Bilanço ise temizdi—görünürde. Ama içini bilen biri olarak şunu söylemeliyim: stoklar şişirilmişti. Sayım tutanakları arasındaki fark 3 milyon dolar kadardı.

Stoklar yalansa, bilanço da yalandır. En kolay oynanan kalem de budur çünkü. “Stoklarda 3 milyon dolarlık yapay bir değerleme vardı—bu, bilanço üzerinde kar gibi görünse de gerçekte zarardı.” Bankalar ne yaptı? Kağıt üstündeki görüntüye bakıp kredi verdiler. Mali analizlerin yapamadığı tek şey stok denetimidir, stoklarda ne yazıyorsa kabul edilir. Şu sorularla meşgul olduklarını da hiç zannetmiyorum: Stok sayım tutanak raporu mevcut stoklarla karşılaştırıldı mı? Stok sayım tutanağını kim hazırlamış? Bağımsız denetim mi yoksa şirket personeli mi? Firma son yıllarda matrah artırmış mı? Tedarikçi bakiye hareketleri stok değer hareketleriyle uyumlu mu? Stoklarda dikkat çekici bir durum var mı? Hammadde stoğu mamül stoğundan fazla mı? Şirket ERP sisteminden stok değerleme raporu alındı mı? Sorular çoğaltılabilir.

Çalışanlarına maaşlarını ödemeyen firma, kredi kullanıyor.

Geçenlerde eski bir öğrencim aradı: Çalıştığı firma 3 aydır maaş ödemiyormuş ama aynı zamanda bankalardan kredi kullanmaya devam ediyormuş. Hatta patronunun yeni bir konut satın aldığını duymuş. Bana sorduğu soruya gelirsek: “İş davası açarsam banka hesaplarına bloke konulur mu?

Banka sistemleri SGK kayıtlarını kontrol etse, firmanın 3 aydır sigorta ödemediğini görecekti. Ama görmedi. Çünkü sistem, sadece rakama ve geçmiş skora bakıyor—insan hikâyesine değil.

Sonuç: Algoritmalar Belki Zekidir, Ama Kördür

Bugünün kredi algoritmaları geçmiş veriye dayanır, davranışı anlamaz, öyküyü okumaz. Böylece sistem, Akerlof’un tarif ettiği gibi, limonlarla doluyor: Gerçekte riskli olan ama kâğıt üstünde sorunsuz gözüken kredilerle. Sonuç? Gerçekten sağlıklı, krediye erişimi hak eden işletmeler bu gölgelerin altında kalıyor.

Serhat CAN

BANKA HABERLERİ

RİSK YÖNETİMİ YENİDEN TANIMLANIYOR

Yapay zekâ, sigorta sektöründe sadece bir trend değil, devrim niteliğindeki dönüşümün anahtarı oluyor. Opinion AI’ın yapay zeka çözümleri ile sağlık sigortacılığında hız, doğruluk ve verimlilik yeni boyutlara ulaşıyor.

Günümüzün belirsizliklerle dolu dünyasında, sigorta sektörü geleneksel risk yönetimi yaklaşımlarını radikal bir şekilde dönüştürmek zorunda olduğu bir dönem yaşıyor. Artık sadece geçmiş verilere bakmak yeterli değil; geleceği öngörme ve proaktif adımlar atma yeteneği, sektörün hayatta kalması ve büyümesi için vazgeçilmez hale geldi. Bu noktada, yapay zekâ teknolojileri devreye girerek sigorta şirketlerinin risk yönetimi stratejilerine yepyeni bir boyut kazandırıyor.

İş Yapış Biçimleri Temelden Değişiyor

Sigorta sektöründe yapay zekâ teknolojisi ile yenilikçi çözümler sunan Opinion AI’ın Kurucu Ortağı Elif Elkin, konuyla ilgili şunları söyledi: “Yapay zekâ, sigorta sektörüne sunduğu derinlemesine analiz yetenekleri ve otomasyon gücüyle, risk yönetimini sadece bir maliyet merkezi olmaktan çıkarıp, stratejik bir rekabet avantajına dönüştürüyor. Geleneksel yöntemlerle haftalar süren analizler, yapay zekâ sayesinde saniyeler içinde tamamlanabiliyor, bu da karar alma süreçlerinde eşi benzeri görülmemiş bir hız ve doğruluk sağlıyor.

Yapay zekâ, sigorta sektöründe sadece bir teknolojik gelişme değil, aynı zamanda iş yapış biçimlerini temelden değiştiren stratejik bir zorunluluktur. Riskleri daha iyi anlamak, müşterilere daha hızlı, adil hizmet sunmak ve sektörü geleceğin belirsizliklerine karşı dirençli hale getirmek için yapay zekâya yapılan yatırımlar kritik öneme sahip.

Sigorta şirketleri, yapay zekâyı risk yönetimi süreçlerine entegre ederek, sadece operasyonel verimliliklerini artırmakla kalmıyor, aynı zamanda müşteri deneyimini iyileştiriyor, finansal performanslarını güçlendiriyor ve geleceğin zorluklarına karşı çok daha donanımlı hale geliyor.”

Yapay Zekânın Sigorta Risk Yönetiminde Yarattığı Dönüşüm Alanları

Elif Elkin, özellikle risk yönetimi konusunda yapay zekanın büyük bir dönüşüm sağlama potansiyeli olduğunun altını çizdi ve dönüşüm alanlarını şöyle anlattı:

Hassas Risk Değerlendirmesi ve Kişiselleştirilmiş Fiyatlandırma: Yapay zekâ algoritmaları, demografik bilgiler, sağlık kayıtları, davranışsal veriler, çevresel faktörler gibi muazzam veri setlerini analiz ederek, her bir müşterinin risk profilini çok daha detaylı ve kişiselleştirilmiş bir şekilde ortaya koyuyor. Bu sayede sigorta şirketleri, poliçe fiyatlandırmalarını daha adil ve rekabetçi hale getirirken, potansiyel zararları en aza indirecek şekilde optimize edebiliyor. Artık, her birey için risk düzeyi neyse, primler de o kadar doğru belirleniyor.

Proaktif Suistimal Tespiti ve Önleme: Sigorta sektörünün kanayan yarası olan suistimal, yapay zekâ sayesinde çok daha etkili bir şekilde tespit ediliyor ve önleniyor. Yapay zekâ sistemleri, anomali tespiti ve ileri analitik yetenekleriyle şüpheli kalıpları, tutarsız talepleri veya olağandışı davranışları erken evrede belirliyor. Bu, uygunsuz ödemelerin önüne geçerek sigorta şirketlerine milyarlarca dolarlık finansal tasarruf sağlarken sektörün güvenilirliğini artırıyor.

Geleceğe Yönelik Risk Tahmini ve Stratejik Planlama: Yapay zekâ, sadece mevcut riskleri değil, gelecekteki potansiyel risk eğilimlerini de öngörebilme yeteneğine sahip. Geçmiş verilerdeki kalıpları ve iklim değişikliği, ekonomik dalgalanmalar, salgınlar gibi dış faktörleri analiz ederek şirketlerin proaktif stratejiler geliştirmesini sağlıyor. Bu sayede sigorta şirketleri, piyasa değişikliklerine ve yeni risklere karşı daha hazırlıklı bir duruma geliyor, portföylerini geleceğe göre şekillendirebiliyor.

Operasyonel Verimlilik ve Maliyet Tasarrufu: Manuel süreçlerin otomasyonu, hata oranlarının düşürülmesi ve suistimallerin önlenmesi, sigorta şirketlerine önemli operasyonel verimlilik ve maliyet tasarrufu sağlayabilir. Kaynaklar daha etkin kullanılırken, insan kaynakları daha stratejik ve yüksek değerli görevlere odaklanabilir.

Limonlar Kredi Aldığında: Asimetrik Bilginin Finansal Sistemdeki Yankısı

KKM Dönemi Bitiyor mu? Merkez Bankası Vites Yükseltti

Krizler sıradanlaştı mı? Yatırımcı artık şok olmuyor!

Kamu Web Siteleri Engellilere Uyumlu Hale Getirilecek

Kimliğe Tanımlı Ehliyet: Her Durumda Yeterli mi?

16 Milyar hesap bilgisi çalındı, şifreleri değiştirin

Trump iki hafta süre verdi: İran’a ani saldırı riski ‘şimdilik’ azaldı

UŞAK’ın en köklü Market Zinciri EGEŞOK Konkordato aldı

KGF KREDİLERİ ÖNCEKİLER GİBİ BANKALARIN ZOMBİ FİRMALARINA GİTMESİN

İmalatçı KOBİ’lere 30 milyar liralık KGF geliyor….

Siyasi Gerginlik Ekonomiyi Geriyor: Reel Sektör Nefes Alamıyor!

Krediye Ulaşamayan Sanayici Batıyor…

Yeni KGF Krediler çözüm olur mu?

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

- SON DAKİKA ON NUMARA SONUÇLARI AÇIKLANDI 20 HAZİRAN 2025 | 6.644.556 TL büyük ikramiyeli On Numara sonuçları nasıl öğrenilir? Sonuç sorgulama! 20/06/2025

- SON DAKİKA | Borsa günü yükselişle tamamladı 20/06/2025

- Zırh delici "KARGU"dan yeni başarı 20/06/2025

- Altun Gıda, Karya Doğal Tarım Üretim ve Seracılık’ı satın aldı 20/06/2025

- AB’den kritik adım: Avrupa Yatırım Bankası’nın finansman tavanı 100 milyar euroya yükseldi 20/06/2025

- Bakan Bayraktar: Nükleer enerji, Türkiye’nin ekonomik geleceği için bir ihtiyaç 20/06/2025

- Hazine ve Maliye Bakanlığı ile İslam Kalkınma Bankası’ndan 740 milyon dolarlık anlaşma 20/06/2025

- TCMB makroihtiyati çerçevede değişiklikler yaptı 20/06/2025

- Resmi Gazete'de bugün (21.06.2025) 20/06/2025

- Trump: ABD'nin İran'a müdahalesine "belki gerek kalmayacak" 20/06/2025

- Dünya Bankası: Borç şeffaflığı uygulamalarında köklü değişiklikler gerekli 20/06/2025

- Kos Manzaralı Yatırım: Mavi Arya’da 2027’ye Kadar Vade! 20/06/2025

- GÜVERTE KONUMUNDA YAŞAM BAŞLADI 20/06/2025

- Fed: Tarifelerin etkisini değerlendirmek için henüz erken 20/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı