Erol Taşdelen

Bankalar 11 ayda 2776 personel azalttı

Erol TAŞDELEN, gelecek kaygısı ile çalışan banka personelini ele aldı. Bankalar 2020 Kasım sonu itibarıyla 2019’un aynı döneminde göre karlılıklarını % 23 artırdığı, personel başına karlılıklarını % 30 artırdığı buna karşı 2020 Kasım sonunda 139 şube, 2776 personel azalttığı ortaya çıktı. Yasaklara rağmen bu kadar personel nasıl çıkarıldı. İşte cevabı.

Türkiye’de Faaliyet gösteren bankalar, Pandemi nedeni ile personel çıkarılmasının yasaklanmasına rağmen 2020 yılının ilk 11 ayında 2.776 personel azalttı. Personel azalmasının önemli bir kısmı bazı haklarını vererek istifaya zorlama şeklinde oldu.

Pandemi döneminde Bankalar personel çıkarılmasını yasaklanmasından rahatsızlık duymuş, kapalı kapılar arkasında bu rahatsızlığı TBB, TCMB ve BDDK ortamında dile getirmişlerdi. Bu rahatsızlığın boşa olmadığı yasaklara rağmen bir yolunu bulup personel azaltmaya devam ettikleri ortaya çıktı. Yasakların kalkması ile birlikte sektörde en az 10.000 personel azalması bekleniyor.

Bankalarda çalışma koşulları zorlaştı; evde çalışan personele sosyal haklarını verilmemesi, salgın dönemde bazı bankalar dönüşümlü çalışırken bazılarının personeli tam kadro çalışmaya zorlayarak çoğu personelin Koronavirüse yakalanması; şehir dışına tayın tehditti, personelin Çağrı Merkezi’nde çalışmaya zorlanması, unvan indirimleri, mesai gibi doğal haklarının verilmemesi, Kısa Çalışma Ödeneğine gönderilmesi ve gönderme ile tehdit edilmesi, ücretsiz izne çıkarılması gibi uygulamalar ile ilgili son günlerde şikayetler arttı. Bankaların iş barışını bozucu davranışlar ile ilgili gelen şikayetlerin de çıkarılan personel sayısına bakınca boşa olmadığı anlaşılıyor.

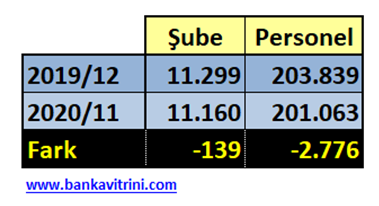

Bankalar 11 ayda 139 şube, 2776 personel azaldı

BDDK verilerine göre 2019 sonunda 11299 şube ile yurtiçinde faaliyet gösteren bankaların şube ile hizmet verirken, 2020 Kasım sonunda 139 azalarak 11160 şubeye geriledi. 2019 sonunda 203.839 personel ile hizmet veren bankalar 2020 Kasın sonunda personel sayısını 2776 azalarak 201.063 çalışana düşürdüğü görüldü.

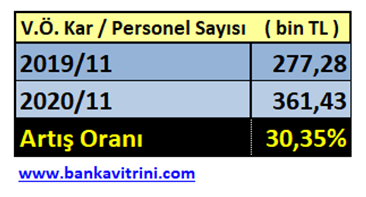

Personel başına karlılık arttı

Bankaların Vergi Öncesi Karlılığın / Ortalama Toplam Personel Sayısına göre oranladığımızda 2019 Kasım ayında 277 bin TL Karlılık yaparken; 2020 Kasım sonunda % 30 artış ile 361 bin TL‘ye çıktığı görüldü. BDDK’nın bu verisi de bankaların “personel başına karlılığımız düşüyor, personel azaltmamız gerekiyor” tezini çürütürken, arka planda başka hesaplar olduğunu da kanıtlıyor.

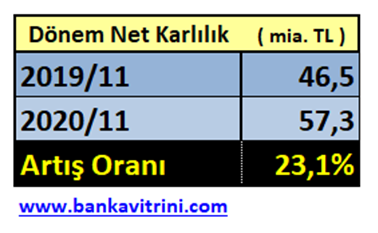

2020 Kasım ayında Net Karlılık % 23 arttı

Bankacılık sektörünün Kasım sonu Net karlılığı açıklandı. 2019 Kasım sonunda 46,5 milyar TL Net Kar yapan bankalar 2020 Kasım ayında bir önceki yıla göre net karlılıklarını % 23,1 artırarak 57,3 milyar TL‘ye çıkardılar. 2019 yılının aynı dönemine göre karlılıklarını 10,8 milyar TL artırmış oldular. Personel daha ne yapsın. Sorun banka stratejinde ise gönderilmesi gereken sahadaki personel değil CEO’ların bizzat kendileri olmalı.

Personel huzursuz Sendikalar sessiz

Bankalar ilk fırsatta işten çıkarılacak personel listelerini hazırlayıp “pandemi döneminin işten çıkarma yasaklarının” kalkmasını beklerken diğer taraftan da boş durmayarak “ikna odalarında” personeli hukuk dışı istifaya zorlamaya başlaması yasağı delme hamlesi olarak görülüyor. Zira, Cumhurbaşkanlığına 30 Haziran 2021’e kadar işten çıkarmayı yasaklama yetkisi verilmişti. En son sürenin sona ereceği 17 Ocak 2021’den itibaren 2 ay daha süre uzatılmıştı. Kapanan işyerleri yasak kapsamına girmediği için bankalar kapattıkları şube ve kapattıkları birimlerin personellerini yasak kapsamından çıkarıp çalışmalarını sonlandırmak için arayış içine girdi. Personeli maliyet ve bankaya yük olarak gören bankalar pandemi sürecinde Dijitalleşmeye ağırlık vermişlerdi.

Son haftalarda Körfez Sermayeli büyük banka ile yerli sermayeli büyük bankanın bunu saklama gereği bile duymadan personelleri bölgelere çağırarak görüşmelere başladığı sektör içinde bilinir hale geldi. Buna karşılık giden şikayetlere Banka Sendikaları, BDDK, Çalışma Bakanlığının sessiz kalması bu kurumların “sessiz kalarak üstü kapalı olumsuz sürecek destek verdikleri” yönünde çalışanlarda genel kanaat oluşmuş durumda. Hangi bankanın ne kadar personel azalttığı ise yıl sonu faaliyet raporlarını yayınlamaları ile birlikte ortaya çıkacak.

Erol TAŞDELEN – Ekonomist

BANKA HABERLERİ

Yurt Dışı Eğitim mağdurları: Chargeback ile Para İadesi Alabilir

Yurt Dışındaki Okula Kayıt Yaptırıp Eğitim Alamayan Öğrenciler Dikkat! Kredi Kartıyla Ödenen Eğitim Ücretleri Geri Alınabilir mi?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu