BANKA HABERLERİ

Bankalar 2020 yılında 60 milyar TL Net Kar yaptı ama mutsuz !

Sektörün Dolar bazında 2019 Net Kar karşılığı 8 milyar 241 milyon USD. 2020 Net Kar karşılığı 8 milyar 68 milyon USD. Bu durumda Bankacılık sektörü 2019 yılına göre 173 milyon USD daha az net Kar açıklamış oldu.

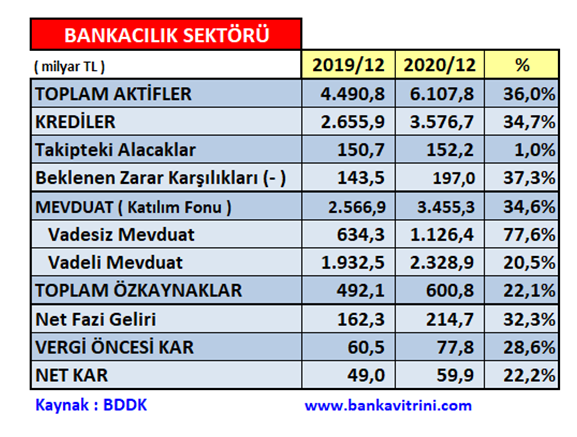

Bankacılık sektörü 2020 yıl sonunu 59 milyar 973 milyon TL Net Kar açıkladı. 2019 yılında bankalar 49 milyar 43 milyon TL Net Kar açıklamıştı. Sektör 2019’a göre Net Karlılıkta % 22,3 artışı sağlamış oldu. Net Karlılık artışına rağmen sektörde yüzler gülmüyor. Zira Net Karlılığı Enflasyon ve USD artışına göre hesaplayınca işler karışıyor. Karlılık artışını daha anlamlı olması için USD olarak değerlendirdik. Çıkan sonuç; sektörde Aktif Büyüklüğünde ciddi artışa rağmen kar yaratma yeteneğinin düştüğünü gösteriyor.

Net Kar Dolar Bazında karlılık 173 milyon USD düştü

TCMB‘nin 2019 yıl sonu kapanış döviz satış kuru 5.9507 TL/USD idi. TL olarak sektör 49 milyar 43 milyon TL Net kar açıklamıştı. Sektörün Dolar bazında 2019 Net Kar karşılığı 8 milyar 241 milyon USD. TCMB’nin 2020 yıl sonu kapanış döviz satış kuru 8.068 TL/USD idi. TL olarak sektör 59 milyar 973 milyon TL Net kar açıklamıştı. Sektörün Dolar bazında 2020 Net Kar karşılığı 8 milyar 68 milyon USD. Bu durumda Bankacılık sektörü 2019 yılına göre 173 milyon USD daha az net Kar açıklamış durumda. Moraller de bu noktada bozuluyor. Banka bazında yıl sonu mali verileri açıklandığında bakacağız bazı bankalar ciddi kar yaratma sorunu olduğu ortaya çıkacağını şimdiden yazabiliriz.

Bilanço hormonlu da olsa büyüdü

2020 yılındaki AKTİF RASYO uygulaması bankalara gönülsüz piyasada olmaya zorladı. Bu durum en fazla kredilerde artış ile sonuçlandı. 2019 sonunda 4,4 Trilyon TL Aktif Büyüklüğe sahip olan sektör Bilançosunu % 36 büyüterek 6,1 Trilyon TL‘ye yükseltti. Nakdi Krediler ise % 34,7 büyüyerek 2,6 Trilyon TL’den 3,6 Trilyon TL’ye yükseldi. Takipteki alacaklar Takip Sürelerinin 180 güne çıkarılması, kredi yapılandırmadaki kolaylıkların etkisi ile 150,7 milyar TL’den 152,2 milyar TL‘ye çıkmasına rağmen, yapılandırılan krediler, yakın ve ön izlemede takip edilen krediler eklendiğinde, Sektördeki Sorunlu Krediler 640 milyar TL’ye Toplam Kredilerin % 15’ine gelmiş durumda. Zira; Bütçe görüşmelerinde TBMM Genel Kurulu’nda konuşan Hazine ve Maliye Bakanı Lütfi Elvan, bankacılık sektöründe yakın izlemede 382 milyar TL, takipte 151 milyar TL kredi olduğunu, Toplam Sorunlu Kredileri de 533 milyar TL olarak açıklamıştı. Beklenen zarar karşılıkları da 143,5 milyar TL’den 197 milyar TL’ye yükseldi. Artış % 37,3 oldu.

Vadesiz Mevduat artışı yüzleri güldürdü

2019 sonunu 2,5 Trilyon TL Mevduat ile kapatan bankalar 2020’de % 34,6 büyüme sağlayarak 3,4 Trilyon TL’ye yükseltirken; 634 milyar TL olan Vadesiz mevduat % 77,6 artarak 1,1 Trilyon TL’ye yükseldi. Vadesiz mevduat artışında döviz mevduatlardaki yabancı ve özel bankaların faizleri düşürmesi ve vadeli alt sınırını artırması etkili oldu. Vadeli Mevduat da 1,9 Trilyon TL’den % 20,5 artışla 2,3 Trilyon TL hacmine yükseldi. Bankaların özkaynakları da 492 milyar TL’den 600 milyar TL’ye yükselirken; sorunlu kredilerin 540 milyar TL düzeyine nerede ise özkaynaklar seviyesine yükselmesi kaygıları artırdı.

Erol TAŞDELEN – Ekonomist

BANKA HABERLERİ

KGF Akbank Mobil’de

Akbank Genel Müdürü Kaan Gür, “Son yıllarda attığımız adımlarla da Akbank Mobil’i KOBİ’lerimizin günlük iş akışının doğal bir parçası haline getirdik ve birçok süreci uçtan uca dijitalleştirdik” dedi

BANKA HABERLERİ

Yurt Dışı Eğitim mağdurları: Chargeback ile Para İadesi Alabilir

Yurt Dışındaki Okula Kayıt Yaptırıp Eğitim Alamayan Öğrenciler Dikkat! Kredi Kartıyla Ödenen Eğitim Ücretleri Geri Alınabilir mi?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu