BANKA HABERLERİ

BANKALAR ÜZERİNDEN BORSADA BÜYÜK MANİPÜLASYON

Borsada son iki ayda yapılan manipülasyonlarda ilk batan, küçük yatırımcı oldu. Uzmanlar, yaşananları en büyük manipülasyon olarak değerlendirirken SPK, birkaç cılız hamle ile yetindi. Nebati, fon yöneticisi gibi değerlendirmelerde bulundu. Erdoğan’a yakın isimlerden Ahmet Ahlatcı’nın Yönetim Kurulu Başkanlığı’nı yaptığı Ahlatcı Yatırım’ın alımları dikkat çekici.

Borsada özellikle bankacılık hisselerinde yaşanan sıradışı yükseliş tersine döndü. Sermaye piyasası uzmanlarına göre son iki ayda yaşananlar organize ve açık bir manipülasyon. BIST100 endeksi ağustos başından 13 Eylül zirvesine kadar yüzde 40 civarında prim yaparken endeksin içerisindeki ayrışma keskin ve şaşırtıcı. Bankacılık sektörüne dair, sene başından beri bankaların aleyhine birçok düzenleme ve kısıtlama yapılmışken banka hisse senetleri fiyatlarında 30 işlem gününde yaşanan yüzde 135’lik yükseliş ve yükselişin kaldıraçlı pozisyonlarla beslenmeye devam etmesi, borsa takas ve teminat sistemini riske etmesi endişeleri artırdı.

Özellikle kârlılık olarak en kötü performansı gösteren kamu bankaları hisse fiyatlarının tuhaf bir şekilde, günlerce süren tavan fiyat serileriyle yükselmesi, son birkaç gündür ise taban fiyata çakılmaları, böylece birçok yatırımcının ve piyasa katılımcısının büyük zarara uğratılması, takas sistemi riskinin tehlikeli boyuta gelmesine bütün yönleriyle mercek tuttuk.

EKONOMİ YÖNETİMİ FON YÖNETİCİSİ GİBİ

Ekonomi yönetiminin yaklaşık bir aydır halkı borsaya yönlendiren spekülatif açıklamaları dikkat çekici. Hazine ve Maliye Bakanı Nureddin Nebati sosyal medya üzerinden ilk olarak ağustos ayında son olarak da 11 Eylül’de borsadaki rakamlar ile ilgili adeta bir fon yöneticisi gibi değerlendirmelerde bulundu.

23 Ağustos’taki açıklamasında döviz kuru ve diğer emtianın getirisinin enflasyonun altında olduğu ifade ederek “Vatandaşlara şu an en çok getiriyi getiren Borsa İstanbul. Vatandaşlarımızın nereye kanalize olacağı çok açık” diyen Nebati, 2 Eylül’deki paylaşımında Borsa İstanbul’un yerli ve yabancı yatırımcının güvenle yatırım yaptığı bir mecra haline geldiğini, borsanın son dönemdeki performansıyla diğer gelişen ülke borsalarından ayrıştığını ve “İlerleyen dönemde de bu güçlü seyrin sürmesini beklediklerini” söylemişti. 11 Eylül’de paylaştığı tweetlerde “BIST100 endeksi, 1 yıllık süreçte yüzde 142 yükseliş kaydetti. Bu yükseliş, Borsamıza ve şirketlerimize duyulan güvenin en açık göstergesidir” diyerek borsada yaşanan yükselişi ekonomide artan üretim ve istihdam kapasitesine dayandıran Bakan Nebati, “Borsa İstanbul, halka açık şirketlerimiz ve yatırımcılarımız açısından her geçen gün daha da cazip hale geliyor” ifadelerini kullanmıştı.

Bakan Nebati’nin borsa tavsiyesinden 13 Eylül zirvesine BIST100 Endeksi’nde yükseliş yüzde 20’ye yaklaştı, bankacılık endeksindeki yükseliş ise neredeyse yüzde 63 oldu.

Sermaye Piyasası Uzmanı Kenan Gözlemci’ye göre Bakan’ın borsa tweetlerinin başta kamu bankaları olmak üzere bankacılık hisselerinde yaşanan tuhaf yükselişle paralellik arz etmesi, beyanat ve tavan fiyatlarının peş peşe gelmesi tuhaf bir tesadüf: “Bakan’ın kendine artı puan yazdırmak için Borsadaki yükselişi ekonomik başarıya dayandırmaya çalıştığını varsayarsak, makroekonomik görünümün yatırımcıya anlattığı hikâyenin farklı olduğunu söylemek zorundayız.”

Gözlemci’ye göre makroekonomik gidişat ve bankacılık sektöründe olumlu bir değişim söz konusu değil.

Bankacılık sektöründe KKM, Merkez Bankası’ndan ucuz borçlanma imkânı ve TÜFE’ye endeksli Hazine tahvili gelirlerinin desteklediği şişkin kârlar ilk bakışta dikkat çekse de terazinin diğer kolunda ağır yükler var. Şartların karşılanmasına rağmen enflasyon muhasebesinin uygulanmaması nedeniyle banka bilançoları bir ölçüde yanıltıcı. Özellikle kamu bankalarında sorunlu kredilerin rakamlara yansıyan oranların çok üzerinde olabileceği piyasada sıklıkla dile getirilmekte. Ayrıca, sektörün karmaşık, serbest piyasa prensiplerinden uzaklaşan ve yapboza dönmüş kurallar altında ezilmesi, ekonomi yönetiminin bankalara mevduat toplama ve kredi kullanımıyla ilgili sürekli müdahale etmesi gibi olumsuzluklar düşünüldüğünde, banka hisselerinde ralli sonrasındaki fiyatlamanın ne kadar gerçekçi olduğu düşündürücü.

MANİPÜLASYONDA İLK KURBANLAR BATTI

Başta kamu bankaları olan Halkbank ve Vakıfbank olmak üzere bütün bankacılık sektörü hisse fiyatlarında böyle kısa sürede ortada hiçbir geçerli bir neden yokken yüzde 250’lere varan yükselişlerin olmasındaki en büyük kolaylaştırıcı etken Vadeli İşlem ve Opsiyon Piyasası’ndaki (VİOP) kaldıraç oranları oldu.

VİOP, yatırımcılar tarafından bilinen ancak borsaya hâkim olmayanların uzak olduğu bir terim. En temel ifadeyle vadeli işlem sözleşmelerinin alınıp satıldığı organize piyasalar olarak tanımlanıyor.

Sermaye Piyasası Uzmanı Gözlemci, VİOP’daki kaldıraç oranlarıyla birlikte son iki ayda yaşananları şöyle özetliyor:

“Banka hisselerinde borsa tarihinde görülmemiş manipülasyonun failleri önce banka hisselerinde spot piyasadan fiyat yükseltmeden bir kısım hisse toplayarak tahtanın boşluğunu aldılar. Bunu yaptıktan sonra bu sefer VİOP’da kaldıraç kullanmanın avantajıyla teorik fiyatın üstünde uzun pozisyon almaya başlıyorlar ve tabii olarak bu durumda arbitraj yani faiz oranları arasında fark oluşuyor.

Bu farkı gören arbitraj fonları teorik faizin üstündeki faizden yararlanmak için VİOP da kısa, spot piyasada uzun pozisyon alarak spot piyasadaki fiyat yükselten konumuna girdiler.

Bu arada spot piyasayla vadeli piyasa arasındaki tuhaf faizi gören bir kısım piyasa oyuncuları, VİOP’da tek taraflı kısa pozisyonu alıyorlar. Bunlar bu manipülasyonun ilk batanları sıfatıyla en zavallı kurbanları oluyor.

Bu batanlardan kazanılan para ile senaryonun failleri yeni uzun pozisyonlar açıyorlar faizi de yükselterek, tabii bu yeni arbitraj fonlarını getiriyor.

Bu sistem spotta yüklü hisse sahibi yatırımcıların hızlı satışa geçmedikleri sürece kendi kendine yürüyen bir sistem, ta ki bir banka munzam sandığı ya da bir yatırım fonunun ani ve yüklü satışına kadar. Nitekim hafta ortasında yaşanan da bu.”

SERMAYE PİYASASI KURULU SAĞIR, DİLSİZ

Peki, tüm bunlar olurken Sermaye Piyasası Kurulu (SPK) ne yaptı? Gözlemci’ye göre SPK, cılız birkaç adım dışında piyasada olup biteni izlemekle yetindi. Gözlemci durumun tuhaflığına şöyle vurgu yapıyor:

“Herhangi bir hisse senedi birkaç gün tavan fiyat seviyesinden kapattığında aksiyon alan ya da “izliyorum” sinyali veren Kurul’dan, başta kamu bankaları olmak üzere tüm bankacılık sektörü hisse fiyatlarında sıra dışı yükselişin yaşandığı bu süreçte, nispeten iki küçük özel banka hisse senedi işlemlerinde brüt takas ve kredili işlem yasağı tedbiri getirmesi dışında yatırımcıyı, takas sistemini korumaya dönük hiçbir tedbir almayan sessiz, nereye baktığı belli olmayan hali çok tuhaf bir durum.”

Bu süreçte Takasbank’a da dikkat çeken Gözlemci, şöyle devam ediyor: “Birçok aracı kurum, durumu fark eder etmez müşterilerini ve kendilerini kaldıraçlı işlemlerin yaratacağı zarar riskinden korumak için VİOP başlangıç teminatlarını artırmalarına rağmen SPK’nin bu işlemlere dair hiçbir tedbir almaması, takas sistemini ve pozisyon risklerini takip eden Takasbank’ın da haftalarca tavan tavan giden bankacılık kontratlarında başlangıç teminatı tutarını yükseltmemesi de ayrıca sorgulanması gereken bir tuhaf kısım.”

Meslek hayatı boyunca böyle bir manipülasyonla karşılaşmadığını belirten Gözlemci “Şimdi sermaye piyasasındaki herkes zarar ziyan tespit hesabı içerisinde. Binlerce yatırımcı varlıklarını tüketti, en çok merak edilen de sistemin takas riski. Bu büyük manipülasyonu yapanlar açısından henüz maç bitmedi, onların da durumu iştirakçilerinin mali gücü ile ilgili olacak. Her şeyi görmesi gereken SPK ise sağır, kör ve dilsiz” değerlendirmesinde bulundu.

***

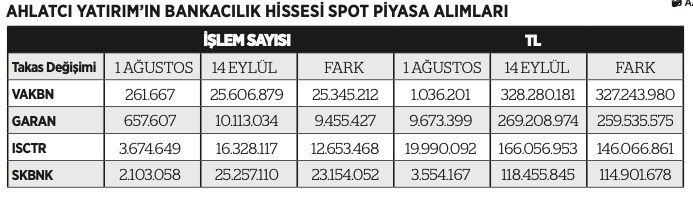

İŞLEMLER AHLATÇI YATIRIM’DA YOĞUNLAŞIYOR

Tek tek aracı kurumların büyük resmi görmeleri her zaman mümkün olmasa da söz konusu hisselerde son dönemde VİOP üzerinden yapılan net alımların çoğunluğu Ahlatcı Yatırım tarafından gerçekleştirilmiş durumda.

Ahlatcı Yatırım, Ahmet Ahlatcı’nın Yönetim Kurulu Başkanlığı’nı yaptığı Ahlatcı Holding’in bir kuruluşu. Ahmet Ahlatcı, Cumhurbaşkanı Tayyip Erdoğan’ın, Anadolu’da ‘takdir ettiği iş insanları’ndan biri. Erdoğan’ın yurtdışı gezilerinin pek çoğuna da iş insanları heyetiyle birlikte katılıyor.

Ahlatcı Yatırım, spottan daha sınırlı alımlar yapıldığı halde VİOP üzerinden banka hisselerinde yüksek miktarda uzun pozisyon giren tek kurum konumunda.

Öte yandan söz konusu dönemde Ahlatcı Yatırım’ın VİOP sözleşmeleri üzerinden aldığı pozisyonlarında hem hacim hem de net alıcı olarak dikkat çekiyor. Kurum’un 1 Ağustos-13 Eylül arasındaki net işlem hacmi 5,2 milyar TL.

***

ŞEKERBANK’TA DİKKAT ÇEKEN ARTIŞ

Temmuz sonunda defter değerinin yarısının altında ve son bir yıllık kârının sadece iki katından alıcı bulabilen bankacılık endeksi şimdilerde defter değerinin üzerinde, yıllık kârının yaklaşık beş katında fiyatlanıyor. Kamu bankalarında durum oldukça çarpıcı; Halk Bankası (HALKB) ve Vakıflar Bankası (VAKBN) hisseleri temmuz sonunda defter değerinin üçte birine yakın işlem görürken şimdi defter değerinin üzerinde seyrediyor. Özel bankalarda da daha yavaş ancak benzer bir hareket mevcut. Defter değerlerinin iki katının üzerinde işlem gören Türkiye Sınai Kalkınma Bankası (TSKB) ve Şekerbank (SKBNK) hisselerinde görünüm daha korkutucu.

BANKA HABERLERİ

KGF Akbank Mobil’de

Akbank Genel Müdürü Kaan Gür, “Son yıllarda attığımız adımlarla da Akbank Mobil’i KOBİ’lerimizin günlük iş akışının doğal bir parçası haline getirdik ve birçok süreci uçtan uca dijitalleştirdik” dedi

BANKA HABERLERİ

Yurt Dışı Eğitim mağdurları: Chargeback ile Para İadesi Alabilir

Yurt Dışındaki Okula Kayıt Yaptırıp Eğitim Alamayan Öğrenciler Dikkat! Kredi Kartıyla Ödenen Eğitim Ücretleri Geri Alınabilir mi?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu