EKONOMİ

SANAYİCİ BANKALAR KARŞISINDA SAVUNMASIZ BIRAKILDI

Sanayicinin sorunları ile yakından ilgilenen Ekonomist ve Banka Uzmanı Erol TAŞDELEN Türk Sanayisinin güncel sorunlarını ve içinde bulunduğu son durumu; bankalar karşısında nasıl savunmasız bırakıldığını ve bazı sorunları için acil aksiyon alınması gerektiğini belirttiği bir yazı kaleme aldı

ENERJİ MALİYETLERİ İŞÇİ MALİYETLERİNİ GEÇTİ

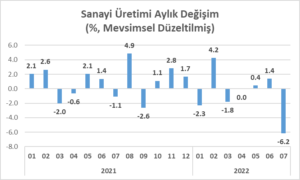

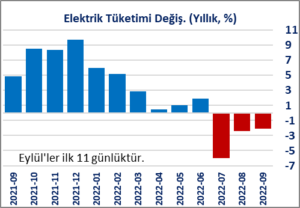

Sanayide Doğalgaz, Elektrik, Kömür gibi maliyetlerin ciddi artış kısa vadede hesaplarda yoktu. Enerji Maliyeti Sanayici için ana maliyet unsuru haline gelmiş durumda. Sanayide Enerji Maliyetleri 2021’de yüzde yüz arttı. 2022 bitmeden bir ikiye daha katladı. Enerji maliyetlerinin işçi maliyetlerini aşan sektörler var. Ortalama maliyette Enerji Maliyetleri %12’lere çıktı. Başta Enerji Maliyetlerinin artması nedeni ile OSB’lerde fabrikalar kapanmaya başladı. Bursa, Denizli ,Gaziantep, Uşak, Kayseri, Manisa gibi OSB’lerde imalatı durduran firmalar artmaya başladı. ORGANİZE SANAYİ BÖLGELERİ ÜST KURULUŞU (OSBÜK) 2022 içinde imalatlarını durduran OSB’lerdeki fabrika sayısını aylık yayınlar ise hasarın boyutları öğrenilmiş olur. İmalatın yavaşladığının en büyük göstergesi kullanılan Elektrik tüketiminin düşmesi. 2022 Temmuz itibarıyla Elektrik tüketiminde ciddi düşme başladı. Sanayi Üretim, Temmuzda aylık bazda yüzde 6.2 düştüğü unutulmamalı.

STOKLAR ARTTI, ‘STOKÇULUK’ SUÇLAMASI YARALADI

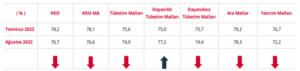

Sanayicinin Stokta bulunan mamul ürettiği maldır. Stokları artıyor ise ürettiği mal stokları artıyordur. Hiçbir sanayici stok için mal üretmez ama 2021’e göre stokları iki katına çıktı; demek ki satılmıyor. Zira, sanayide satışlar belirsizlikten peşine dönmüş durumda; Hammadde maliyetlerindeki belirsizlik, girdi maliyetlerinin artması sanayiciyi peşin satışa yönetti. Vadeli satış yapan firmalar satış vade sonunda aynı maliyet ile mali yerine koyamıyor, zarar ediyor. Fazla dillendirilmiyor ama Rusya- Ukrayna Savaşından sonra düşen EUR/USD paritesi nedeni ile Avrupa’ya ihraç yapan firmalar ciddi zarar etti. Parite yüzde 20 değer kaybetti; hiçbir sanayicimizin Avrupa ihracatında kar marjı %20 değil ki. Çoğu Hammaddeyi USD alıp, Avrupa’ya EUR sattığında ciddi zararlar yaptı. Üstüne bir de “stokçuluk“ ile suçlanmaları haklı olarak zorlarına gitti. Moral motivasyonlarında hasar oluşturdu. Bazı fabrikalar stokları eritmek için imalata ara verdi, zararına satışlar başladı biline. Sonuç mu : önümüzdeki dönemde Sanayide işsizlik artar ise şaşırmayalım.

İmalat Sanayi Kapasite Kullanım Oranı

Kaynak : TCMB, İmalat Sanayi Kapasite Kullanım Oranı Raporu, Ağustos 2022

BANKALAR KREDİLERİ KESTİ, İHRACATI OLMAYAN FİRMALAR SIKINTIDA

Finans Piyasalarda Banka Kredileri durma noktasına geldi. Merkez Bankasının kredilerde karşılıklar düzenlemesi ile birlikte KOBİ dışı ağırlıklı Sanayici firmalara krediler nerede ise durdu. Karşılıklar nedeni ile bankalar kendi reflekslerini oluşturdu. “İhracat Taahhüdü” vermeyen firmalara kredi yok gibi. Üstelik bunu bir, üç aylık vadedeki krediler için de talep ediyorlar. Bu durum bir yıl sürse aynı krediyi çeviren firma dört ile on iki kat ihracat taahhüt altına girmiş olacak. Her firmanın ihracatı yok ki, iç piyasaya çalışan firma ne yapacak bu durumda. Kısaca; Bankalar her zamanki gibi kendi çözümlerini ürettiler. Her kredide %1,10 peşin/flat komisyon almadan kredi kullanımı yapılmıyor. Bu da yetmiyor %2’lere kadar “Paket” satalım, sigorta satalım uygulaması nerede ise standart hale geldi. Şikayetler artınca TCMB Bankalardan Kredi raporu yanında ‘Ücret ve Komisyon Raporu’ da istemeye başladı ama bankalar kredi nedeni ile yaptıkları “PAKET” adı altında kesintileri raporlama dışında tutuyor; aynı şekilde krediye bağlı firma ortaklarına yaptıkları Sigortayı da maliyetler içinde Raporlama yapmıyorlar. TCMB ve BDDK’da her şey normal sanıyor. Oysa özellikle BDDK murakıpları bu durumu raporlamalı; BDDK da şikayete konu olmadan toplu iade ettirmeliler. Üstelik bu tip uygulama önceden ağırlıklı özel bankalarda olurdu artık Kamu ve Katılım Bankalarında da olmaya başladı. TOBB Başkanı Hisarcıklıoğlu aracılığı ile dillendirdikleri “kredilere firmalar ulaşamıyor” çıkışı doğru ve haklı bir çıkıştı ama aynı TOBB başkanı daha bir hafta geçmeden “kredi kanalları açıldı” dedi. Oysa değişen hiçbir şey yok! Sorun ortak olduğu için İSO, TÜSİAD ve MÜSİAD’ın da benzer söylemler yaptığı unutulmamalı. Bu süreçte Kamu bankaları dahil firmalara firma ortaklarına KKM açalım karşılığında kredi verelim teklifleri havalarda uçuştu tabi, hiç girmeyeyim.

FİNANSAL GİDERLER ARTTI

2022 yılında firmaların Finansal Giderleri 2021’e göre en az iki kat arttı. Bazı firmalarda daha yüksek artışlar görüldü. Bunda banka kredi faiz artışı yanında kredi kullanımında bankalarca talep edilen ücret ve komisyon artışlarının da etkisi büyük oldu. Bankalar teminat Mektubu ve Akreditif komisyonlarını nerede ise iki kat artırmış durumda. Üstelik çoğu banka 1 yıl vadeli Akreditif açamıyor şu an. Bankalarda 6 ayı geçen ( ki bu vade bile sınırlı hacimde ) nakdi kredi fiyatlama yapılmadığı için aylık kredi kullandığında aynı krediyi birden fazla çevirmek istediğinde bile her ay aynı kredi için sadece vade uzatımını sağlamaya firmalar ek komisyon ödemek zorunda kalıyorlar. Burada kazanan sadece bankalar oldu. Yoksa banka karlılıklarının nasıl arttığını sanıyorsunuz. KKM hesaplar 1,3 trilyon lira seviyesi ile bankalardaki Toplam vadelinin üçte bir hacmine gelmiş; faiz oranları en fazla önce %17 sonra %16’yı aşamazken TCMB Ticari Kredi faiz oranları üst sınır koymakta çok geç kaldı. KKM faizlerine üst sınır konunca banka faiz giderleri de düşmüş oldu. Yoksa %10 fazla faiz ödeseler bankalardan sadece KKM vadeliler için 10 milyar TL fazla faiz ödemesi çıkacaktı. Dolaylı yoldan kaynak aktarılmış, karlılık için destek verilmiş oldu. Üstelik KKM için TCMB’nin ödemesi hariç sadece Hazineden şimdiye kadar 75 milyar TL gitti. Döviz çeklerinin TL ödemesi ile oluşan kur farkından firmalar arası tutmayan hesaplara hiç girmeyeyim. “Liralaşma Stratejisi” diye Döviz çeklerinin döviz olarak ödenmesi engellendi ama arka planda ciddi sorunlar birikmiş durumda. Zaten bunu anlayan da olmadı bu döviz yurt dışına çıkmıyordu ki firmalar arası hesaplarda sadece bulunduğu hesap ya da banka değişiyordu o kadar. İthalatın %80’ni hammadde iken piyasa fiyatlama dolarize olmuşken döviz çeklerinin TL ödenmesi sadece firmalar arasında kur farkından kaynaklanan iş davalarını artırır o kadar.

BİR UMUT : KGF BEKLENTİSİ ARTTI

Eşeğini kaybeden Nasrettin Hocanın keyifli halini görenler şaşırır ve nedenini sorarlar. O da karşı dağı göstererek “umudum şu dağın arkası” der. Sanayicilerin de şu an umudu Seçim sürecine girilmiş olması ve bu süreçte piyasaya verileceği tahmin edilen paralarda. Adı KGF olur; Yatırım, İstihdam, İhracat kredisi olur ne olur ise olsun. Sanayicinin umudu uygun faiz oranları ile açılacak kredi musluğunda. Bundan kendi payına ne düşer bilmemek ile birlikte şalteri indirmiyor ise beklenti tamamen bu yönde olan binlerde fabrika var unutulmasın. Ve süre daralıyor.

MEVCUT DURUM SÜRDÜRÜLEBİLİR DEĞİL

Kısaca mevcut durum sürdürülebilir değil. İç ve Dış piyasada daralan talep; belirsizliklerin arttığı bir ortam, kredi imkanlarındaki daralma; kısılan kredi vadeleri ve artan maliyetler; Dövizdeki belirsizlik; Hammadde fiyatlarındaki istikrarsızlık maliyet hesabını zorlaştırdığı gibi stokların arttığını gören sanayici tıkanma noktasına gelmek üzere. Kredi kanalları bir an önce beklendiği gibi açılmaz ise çoğu firma tarih olur. Sanayide “ani duruş – sudden stop” için emareler arttı ve zaman daralıyor biline! Bankalar karşısında savunmasız kalan ve Finans yolları daralan firmalara fazla seçenek kalmıyor!

Erol TAŞDELEN – Ekonomist www.bankavitrini.com

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Dünya Kupası'nda devlerin savaşında muazzam ekonomik başarı 19/07/2026

- Merz'den kapsamlı kabine değişikliği mesajı 19/07/2026

- Dr. Can Fuat Gürlesel hayatını kaybetti 19/07/2026

- MÜSİAD Başkanı Özdemir, yılın ikinci yarısına ilişkin beklentilerini açıkladı 19/07/2026

- Trump'tan İran'ın mutabakat açıklamasına yanıt 19/07/2026

- Engelli araç ithal işlemlerinde randevu sistemi geliyor 19/07/2026

- Elektrikli araç şarj hizmetlerinde büyük artış 19/07/2026

- İran'dan Kuveyt'teki ABD hedeflerine saldırı 19/07/2026

- Ekonomi ve siyaset gündemi - 19 Temmuz 2026 19/07/2026

- ABD'den ölen askerleri için misilleme saldırısı 19/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu