BANKA ANALİZLERİ

Bankaların Amiral Gemileri 2020’yi nasıl geçirdi?

Erol TAŞDELEN; sektördeki büyümeden yola çıkarak sektörün üçte birini oluşturan 4 büyük bankayı ( T. İŞ BANKASI, GARANTİ BBVA, YKB ve AKBANK ) ele alarak 2020 yılı Performanslarını analiz etti. 2021 yılında bankaların nasıl strateji izleyeceklerinin de ip uçlarını okuyucusu ile paylaştı.

BDDK verilerine baktığımızda, 2020 yıl sonu Bankacılık sektörünün Toplam Varlıkları 6,1 Trilyon TL. Bankacılık sektör Aktif büyüklüğünün % 33’ünü 4 büyük banka ( T. İŞ BANKASI, GARANTİ BBVA, YKB, AKBANK ) oluşturuyor. Katılım ve Kamu Bankaları arındırılınca bu dört büyük banka 2 Trilyon TL Toplam Varlıkları ile sektörün % 60‘lık büyüklüğünü temsil ediyor. Dolayısı ile bu dört bankanın uyguladığı strateji aynı zamanda o dönem ve yılı sektörün de nasıl geçireceği ile yakından ilgili. Dört banka Sektördeki Nakdi Kredilerin 1,2 Trilyon TL ile % 34,2’lük paya sahipken; Mevduatın 1,2 Trilyon TL ile % 35 ve Gayri Nakdi Kredilerin 348 milyar TL ile % 35’lik kısmını oluşturuyor. Özetle, sektörün üçte birini bu dört banka temsil ediyor, ayrıcalıkları ve önemleri de buradan geliyor.

Öncelikle, sektör olarak 2020 yılında neler yaptığını daha rahat görülebilmesi izin özet tabloyu ile başlayalım. Tabloda da görüldüğü gibi 2020 üçüncü çeyrekte Sektör Aktif Büyüklüğünü ( Varlıklarını ) %36 büyüttü; Krediler % 34,7; Mevduat % 34,6 büyüdü. ( Sektör yılık ilk yarısında Aktif Büyüklüğünü % 19,2; Kredilerini % 22,6 Mevduatını % 19,2 artırabildiği dikkate alındığında yılın ikinci yarısında büyüme hızının arttığı görülmekte ). Hiç kuşkusuz bu bilanço büyümesinde BDDK’nın bankalara sunduğu Aktif Rasyosu (AR) kuralının zorlayıcı / itici etkisi oldu.

Bilançoda kar yazdılar ama sektör mutsuz

Sektör bu büyümelerin de etkisi ile son dönemlerin rekor kar artışına imza attı ve Net Karlılık 2019 yılına göre %22,2 arttı. TL durumda böyle ama TCMB‘nin 2019 yıl sonu kapanış döviz satış kuru 5.9507 TL/USD idi. TL olarak sektör 49 milyar 43 milyon TL Net kar açıklamıştı. Sektörün Dolar bazında 2019 Net Kar karşılığı 8 milyar 241 milyon USD. TCMB’nin 2020 yıl sonu kapanış döviz satış kuru 8.068 TL/USD idi. TL olarak sektör 59 milyar 973 milyon TL Net kar açıklamıştı. Sektörün Dolar bazında 2020 Net Kar karşılığı 8 milyar 68 milyon USD. Bu durumda Bankacılık sektörü 2019 yılına göre 173 milyon USD daha az net Kar açıklamış durumda. Karlılıkta kağıt üzerinde olan ile gerçek hayatta olan birbirini tutmuyor yani. Üzerine Enflasyondan arındırılsa durum iç açıcı değil.

Dört Büyükler ne yaptı?

Kısa özetten sonra bu değerlendirdiğimiz dört bankanın ( T. İŞ BANKASI, GARANTİ BBVA, YKB, AKBANK ) kendi iç sunumlarında da yaptıkları gibi karşılaştırmalarına geçelim, yılı nasıl geçirmişler yakından bakalım.

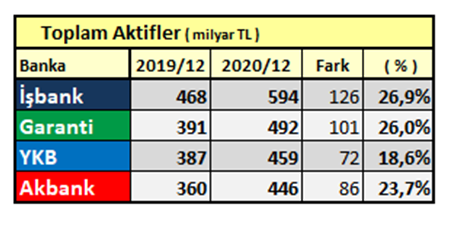

Aktif Büyüklükte T. İŞ BANKASI açık fark ile zirvede

Yıllardır Aktif büyüklükte zirveyi bırakmayan T. İŞ BANKASI rakipleri ile arayı açarak büyümeye devam ediyor. 2020 yılını 126 milyar TL hacimsel büyüme ve % 26,9’lık büyüme oranı ile ilk sırada yer alırken hacimsel olarak 594 milyar TL’ye ulaştı. 2020’de T. İŞ BANKASI aynı zamanda yılın ilk yarısında Yerli Özel ve Yabancı bankalar arasında 500 milyar TL Aktif büyüklüğünü aşan ilk banka olmuştu. Aktif büyüklükte GARANTİ BBVA 492 milyar TL büyüklük ile 2. Sırada yer alırken, 459 milyar TL büyüklük ile YKB 3. Sırada yer aldı. AKBANK ise Aktif büyüklükte 446 milyar TL ile son sırada yer aldı. YKB ve AKBANK’ın Toplam Aktifleri son çeyrekte gerilediği görüldü.

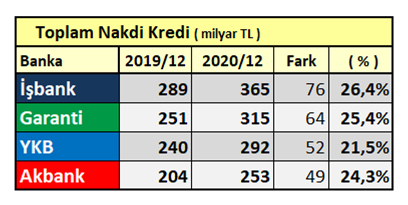

Nakdi kredilerde T. İŞ BANKASI Piyasada olmanın rahatlığı içinde yine zirvede

T. İŞ BANKASI Nakdi Kredilerde zirvedeki yerini korumaya devam etti. Piyasaya verdiği destek ile 2019 yılında 289 milyar TL’lık kredi hacmini 76 milyar TL artırarak 365 milyar TL’ye taşırken büyüme oranı da % 26,4 ile en fazla oranda artıran banka da oldu. GARANTİ BBVA Kredilerini 64 milyar TL hacimsel, % 25,4 büyüterek 315 milyar TL Kredi hacmi ile 2. Sıradaki yerini de korudu. YKB 52 milyar TL hacimsel, % 21,5 büyüme ile 3. Sırada yer alırken; AKBANK 49 milyar TL Kredilerini büyütmesi ile son sırada yer almaktan kurtulamadı gibi 253 milyar TL Kredi büyüklüğü ile rekabetten oldukça uzak kaldı.

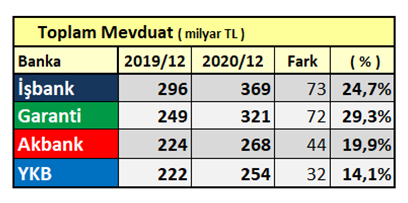

Mevduatın tercihi T. İŞ BANK oldu

T. İŞ BANAKSI yılın ilk yarısında Mevduatını 73 milyar TL artırarak 369 milyar TL düzeyine taşırken % 24,7’iük bir büyüme gösterdi. GARANTİ BBBVA % 29,3’lik artış ile Mevduatını 321 milyar TL’ye yükseltirken; AKBANK 268 milyar TL düzeyine, YKB 254 milyar TL Mevduat hacmine ulaştı.

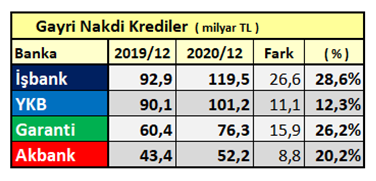

Gayri Nakdi Kredilerde T. İŞ BANKASI farkı açtı

Nakdi Kredilerde olduğu gibi Gayri Nakdi Kredilerde de T. İŞ BANKASI Hacimsel olarak açık ara ilk sırada yerini koruduğu gibi rekabette ciddi bir fark attı. Yıllardır Dış Ticaret firmalarına öncelik ve ayrıcalıklı hizmet veren T. İŞ BANKASI durgunluğa rağmen Akreditif Kredilerde ( %43,8 ) ve toplam Gayri Nakdi Kredilerinde ( % 28,6 ) ciddi artışlar yaptı. Bunu yaparken bankanın Rekabetten yeni müşteriler kazandığını tahmin temek zor değil. 2019 sonunda 92,9 milyar TL olan Gayri Nakdi Kredilerini % 28,6 artırarak 119,5 milyar TL düzeyine çıkardı. Gayri Nakdi Kredilerde T. İŞ BANKASI arkasında 101,2 milyar TL kredi hacmi ile YKB yer alırken Garanti BBVA 76,3 milyar TL ile hacimsel yerlerini korurken AKBANK 52,2milyar TL Gayri Nakdi kredi ile son sırada yer aldı. Yılın ilk yarısında dört banka arasında Gayri Nakdi Kredileri düşen tek banka olan AKBANK, yılın ikinci yarısındaki atağı ile kayıpları yerine koymayı başardığı görülüyor.

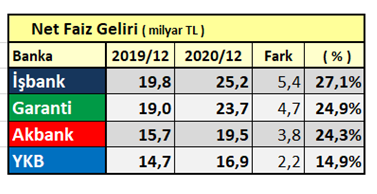

T. İŞ BANKASI Net Faiz gelirlerinde ilk sırada yer aldı

T.İŞ BANKASI Net Faiz Gelirini % 27,1 yükselterek en fazla artış oranını yakaladı. Aynı zamanda 25,2 milyar TL ile en yüksek Net Faiz gelirini de yakaladı. GARANTİ BBVA 23,7 milyar TL ile ikinci sırada yer alırken, AKBANK 19,5 milyar TL düzeyinde kaldı, YKB’nin geliri ise 16,9 milyar TL oldu.

Sektörün Faiz Dışı Geliri düştü, haksız masraflara şikayet edenler haklı çıktı

Bankalar ile ilgili BDDK’ya en fazla şikayet konusu ücret ve komisyonlar ile ilgili oluyor. 10.02.2020 tarihinde 31035 sayılı Resmi Gazetede yayınlanana BBDK ve TCMB’nin Banka Ücret ve Komisyonlar ile ilgili 01 Mart 2020 ( bazı maddelerin 01 Nisan 2020 )’de yürürlüğü gerilmesi ile 2400 adetlerde olan ücret ve komisyon adetini disipline edilerek bir tarifeye bağlanması ve 51 adete indirilmesi müşterileri / firmaları rahatlattığı gibi hiç kuşkusuz bankaların ücret ve komisyon kayıplarına neden olmuştu. Zira içlerinde benim de bulunduğum olaya dışardan bakan bağımsız yazarlar bankaların almış olduğu sigorta, ücret ve komisyonların önemli bir bölümünde haksızlık olduğunu ve piyasadan gelen tepkileri sık sık yazmıştık. Bankacılık sektörü 2019 yılında 106,4 milyar TL Faiz Dışı Gelir elde ederken Toplam Aktifler % 36 büyümesine rağmen Faiz Dışı Gelir 2020 yılında 102,6 milyar TL’ye geriledi. Büyümeye rağmen aradaki 3,7 milyar TL Vatandaşın, esnafın, sanayicinin cebinde kaldığı gibi sektörün haksız aldığı ücret ve komisyonlar ile ilgili söylemlerimizde de ne kadar haklı olduğumuz ortaya çıkmış oldu. Sektör Ücret ve Komisyonlarda yılın ilk yarısını % 4,3 artış ile kapandığı düşünüldüğünde kaybın büyüklüğü daha fazla oldu.

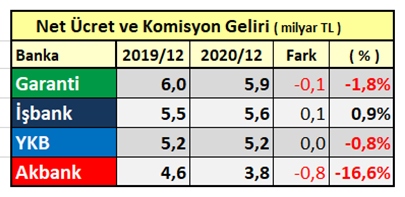

GARANTİ BBVA Net Ücret ve Komisyon Gelirinde ilk sırada yer aldı

GARANTİ BBVA 2019 sonuna göre 110 milyon TL daha düşük ücret komisyon geliri elde etmesine rağmen 5,9 milyar TL ile aynı zamanda bankalar arasında en yüksek Ücret ve Komisyon geliri sağlayan banka konumunu sürdürdü. T.İŞ BANKASI 5,6 milyar TL Gelir sağlarken; YKB 5,2 milyar TL gelir sağladı. AKBANK 2020 yılında 2019 yılına göre Ücret ve Komisyon Gelirini en fazla düşüren banka oldu. Kayıp 769 milyon TL %-16,6 oldu. AKBANK oransal olarak da en fazla kayıp yaşayan banka oldu. Bankalardaki Bilançoyu büyütmesine rağmen Ücret ve Komisyon gelirin artıramaması veya düşmesi uzmanlar tarafından “önceki dönemlerde haksız ücret ve komisyon almış olma ihtimalini yüksek olduğundan kaynaklandığı” yorumlarına neden oldu. Haksız da sayılmazlar.

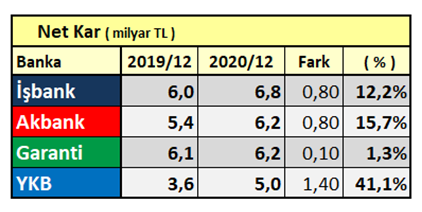

T. İŞ BANKASI Net Karlılığında da birinci oldu

T.İŞ BANKASI 2020 yılını 6,8 milyar TL Net karlılık ile en yüksek kar yapan banka oldu. AKBANK ve GARANTİ BBVA 6,2 milyar TL ile T. İŞ BANKASINI takip ederken; % 41,1 Net Kar artışı yaparak en yüksek kar artışı yapan banka olan YKB ise karlılığını 5 milyar TL düzeyine çıkardı. YKB aynı zamanda 2020 yılında karlılıkları USD’ye dönüştürdüğümüzde USD bazlı net kar artıran banka olma unvanı da kazandı. En düşük kar artışı % 1,3 ile GARANTİ BBVA oldu.

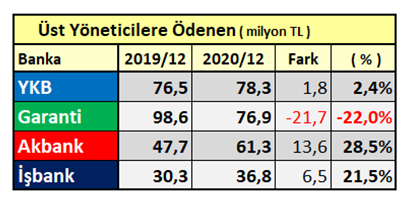

Üst Yönetim ödemeleri artışında AKBANK ilk sıraya yükseldi

Bankaların Üst Yöneticilerine yaptığı ödemeler son yıllarda ciddi artış gösterdi. Borsada işlem yapmakta ve küçük yatırımcıları da yakından ilgilendiriyor. BDDK’nın banka üst yöneticilerine ( bazı bankalar “kilit yönetici” diyor ) yönelik henüz bir düzenlemesi yok. Olmalı mı kesinlikle olmalı! Hazine ve Maliye Bakanlığı’nın 2019’daki bir “Ekonomi Paketinde” bu yönde düzenleme yapılacağı yer almasına rağmen henüz netleşmiş bir düzenleme yok. Bankalar arasında bir standart yok yani. Keyfi bir uygulama olduğu kesin. Konumuz olan dört büyük bankanın bu alandaki ilginç değişimlerine bakalım.

Daha önce alt ve orta sıralarda yer alan AKBANK 2020 yılında Üst Yönetime %28,5 en fazla artış yapan banka oldu. Geçmiş yıllara göre ciddi tasarrufa gidip Üst Yönetim ödemelerinde tasarruf yapan YKB buna rağmen 78,3 milyon TL ödeme ile dört büyük banka arasından en fazla ödeme yapan banka oldu. GARANTİ BBVA %22’lik Tasarruf yaparak ödemeleri düşürmesine rağmen 76,9 milyon TL ödeme ile 2. Sırada yer alırken; AKBANK 61,3 milyon TL ödeme yaptı. T. İŞ BANKASI yukarıda da açıklandığı gibi Bilanço olarak çoğu kalemde 1. Sırada olmasına rağmen Üst Yönetim ödemeleri 36,8 milyon TL ile rakiplerinin yarısı kadar mütevazi bütçeleme yaptı.

Kredi Takip oranları arttı

2020 yılından Kamu Bankalarının kredilerde ısrarla yapılandırmaya gitmesi nedeni ile sektörde de takip oranları % 4,08 gibi düşük seviyede çıksa da dört bankanın takip oranı %5,85 oldu. Takip oranı % 6,8 ile AKBANK ilk sırada yer alırken, YKB % 6,4 oranı; T. İŞ BANKASI %5,6 oranı ile AKBANK’ı takip etti. GARANTİ BBVA % 4,6 Kredi Takip oranı ile dört banka arasında en düşük takip oranına sahip.

2020 Bankalar için Nasıl geçti

Aslında 2020 özellikle ilk iki ay bankalar için müthiş başlamıştı. Bilançoda ( özellikle kredilerde ) büyüme söz konusu idi. Piyasalar 2018-19 şokunu atlatmış faiz oranları tahminlerin ötesinde hızla düşmüş, piyasa güven endeksi artmış, sanayiciler yatırım yapabilecek düzeye gelmiş, Leasingciler tekrar ortaya çıkmıştı. Hatta çoğu sanayici yeni yatırım sözleşmelerini yapmış, yatırım kredileri için limitler hazır hale gelmişti. Ta ki 2020 Mart ilk haftasında büyü bozulana kadar. Covid-19 ile tanışan Türkiye için tam bir kaos başladı. Yurt dışından da iyi haberler gelmemesi; hava yolu taşımacılığının durması, seyahat serbestliğinin kaldırılması; ihracat – ithalat kanallarının tıkanmaya başlaması gerçekten bizim için de yeni bir deneyimdi. Bu süreçte; Swap işlemlerine müdahale, Bankaların karşılık oranlarındaki değişim gibi uygulamalar bankaları zorladı. Kredilerdeki sert fren BDDK tarafından Aktif Rasyosu (AR) çözümü ile tekrar zorlayıcı / itici etkisi oldu. Rasyoyu tutturmak ve ceza yememek için bankalar özellikle TL kredilerde piyasaya döndü, bu süreçte YP Mevduatlara Kamu dışındaki bankalar faizi sert düşürerek veya vadeli hesap açmayarak YP Mevduatın Kamu bankalarına gittiği görüldü. Kredi vermektense YP mevduatı kovmak daha kestirme ve pratikti. Her banka süreci farklı “Strateji ve öncelikler” ile yönetirken yılın 2. Yarısının da Genişleyici Para Politikasının terk edilip Sıkı Para Politikası etkisi ile bankalar açısından ilginç ve zorlu bir süreç geçeceğe benziyor. 2020 sonunda Aktif Rasyonun kaldırılması ve “Normalleşme” adı ile atılan adımlar sonucu bankaların 2021’de kredi musluklarını kısması sürpriz olmayacaktır. Önümüzdeki dönemlerde yükselen faiz, enflasyona karşı, uygulanacak döviz kuru politikaları, 2021’in de nasıl geçeceğini şekillendirecek.

“Sorunlu Krediler” ana ve öncelikli sorun olarak bankaların kucağında

Kredi Takip sürelerinin 90 günden 180 güne çıkarılması nedeni ile bekletilen dosyalar şu an için bankaların korku kabusu olurken, burada yüzdürülen alacak kalitesi düşmüş kredi hacmi de banka bilançolarını tehdit eden ana unsur haline gelmiş durumda. Zira 2020 yılında Takip tutarları 150 milyar TL‘lerde sabitlenmiş gibi görülmesine rağmen; Yakın İzlemedeki Kredi dosya tutarları 360 milyar TL‘ye çıkmış Toplan Sorunlu Kredilerin 510 milyar TL düzeyine çıktığı TCMB’nin Kasım Ayı “Finansal İstikrar Raporunda” da yer almıştı. Bütçe görüşmelerinde bu tutarın 533 milyar TL olduğu bizzat yeni Maliye ve Hazine Bakanı tarafından teyit edildi. Bankaların Toplam Kredi tutarı 3,6 Trilyon TL olduğu düşünüldüğünde Toplam Kredinin % 14,50’luk kısmı bilançolarında akıbetinin ne olacağı bilinmeden bekliyor durumda. “Zombi Şirketlerin” adeti bile bilinmiyor. Bu fotoğraf önümüzdeki dönemlerde bankaların birinci öncelikli konusu olmaya aday.

2021 yılında 2000’li yıllarda olduğu gibi yeni bir İSTANBUL YAKLAŞIMI programı yapılması ve bu tür kredilerin zamana yayılarak tahsilatların yapılma yollarının aranması. Tabi uzun vadede bankaların fon yaratabilme kabiliyetlerini de görmüş olacağız. 2021’de Sendikasyon kredilerin yanında; bankalar kredi alacaklarını teminat olarak gösterip “seküritizasyon kredisi” artışlarını da görmüş olacağız.

2021 yılı 2020 yılının bazı sorunlarını üzerinde kambur olarak taşıdı maalesef; bankaların bu süreci nasıl yöneteceğini de zaman içinde göreceğiz.

Erol TAŞDELEN – Ekonomist [email protected]

BANKA ANALİZLERİ

Enflasyon ile mücadelede yanlış teşhis, boşa tedavi

Enflasyon ile mücadelede Hatalar Zinciri neydi? Kur Korumalı Çözüm mü, Risk mi?. Talep Kısarak Ekonomi Durdurulur, Enflasyon Değil. Politika Faizi Düşerken Enflasyon Nasıl Yükseldi? Para Politikalarında niçin ısrar ediliyor? Faiz Enflasyonun Sebebi mi, Aracı mı?

Geçmişin hatalarıyla geleceği yönlendiremeyiz!

Çözüm: Enflasyonu Düşürmek için Üretmek Gerekir!

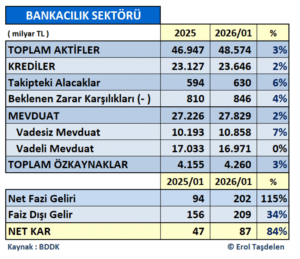

2025 YILINDA BANKACILIK SEKTÖRÜ NE YAPTI?

Bankacılık sektörü 2025 yıl sonu mali verileri incelendiğinde ilk dikkat çeken veri, Sektör 2024 yılına göre bilançoyu %44 büyütürken; Net Karlılık ortalamada %38 büyüdü. Yerli Özel Bankaların toplam karlılığı % 43 yükselirken; Yabancı Ortaklı Bankalar %27, Kamu Bankaları %57 büyüttüğü görüldü. Buna rağmen Enflasyona göre realize edildiğinde gerçekte sektörün karlılığını koruyabildiğini söylemek yanlış olmayacak.

SEKTÖRDE BİLANÇO BÜYÜMEYE DEVAM ETTİ

2024 sonunu 32,6 trilyon TL bilanço büyüklüğü ile kapatan Bankacılık Sektörü 2024 yılında %44 büyüme ile 46,9 trilyon TL hacme ulaştı. Kredilerdeki büyümenin sınırlı kalmasında, Makro İhtiyati Tedbirler stratejisi kapsamında TCMB’nin kredi büyümeye getirdiği aylık sınırlama yaptırımının etkisi büyük oldu. Buna rağmen 2024 yılını 16 trilyon TL Kredi hacmi ise %44 büyüyerek 23 trilyon TL seviyesini aştı. Buna karşılık 293 milyar TL’lik Takipteki Alacaklar %103 büyüme ile 594 milyar TL hacmine ulaşmış durumda. Bu tutar içinde yıl içinde Takip Tahsilat ve Varlık Yönetim Şirketlerine devir yapılan 15 milyar TL seviyesinde alacaklar düşünüldüğünde sektörün gerçek takip tutarı açıklananın üzerinde oldu. 2025’de özelikle Tüketici ve Kredi Kartlarındaki takiplerin artışı bankaları zorladı. Sektör 2024 yılında Beklenen Zarar Karşılılarına 541 milyar TL ayırırken, 2025 yılında %50 artışla 810 milyar TL hacmini aşmış durumda. Bankaların çoğu Ticari İşlemlerden Zarar ederken, özellikle Türev ve Kambiyo İşlemler buradaki zararı artırdı; bu alanda karlılığını artıran banka yok gibi… Sektör 89 milyar TL’si Kambiyo Net Zararı olmak üzere Faiz Dışı İşlemlerde Nette 124 milyar TL zarar yazdı.

2024 sonunu 18,9 milyar TL Mevduat hacmi ile kapatan sektör, 2025 yılında %44 büyüme ile 27,2 trilyon TL Mevduat hacmine ulaştı. Toplam Mevduatın %37,4’üne denk gelen 10,2 trilyon TL’lik kısmı ise vadesiz mevduattan oluştu. 2024 sonunda 2,9 trilyon TL olan Özkaynaklar da %43 artış ile 4,1 trilyon TL seviyesine yaklaşmış durumda.

DÖRT BÜYÜKLER NE YAPTI?

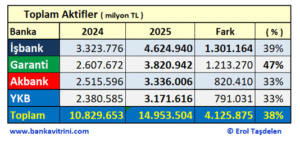

Kısa sektörel özetten sonra, değerlendirdiğimiz sektörün kamu bankaları dışında amiral gemileri konumdaki dört özel bankanın ( AKBANK, GARANTİ BBVA, İŞBANK, YAPI KREDİ ) 2025 yıl sonu için açıkladıkları ve KAP’a bildikleri faaliyet raporları; mali veriler ve bilanço dipnotlarına göre karşılaştırmalı verilerine yakından bakalım. Dört büyük bankanın 14,9 trilyon TL bilanço büyüklüğü ile sektörün aynı zamanda üçte bir hacmine sahip olması ile sektöre yön verme kapasitesine sahip; önemleri de buradan geliyor.

Değerlendirmeye alınan dört büyük banka 10,8 trilyon TL Aktif Büyüklüğü ile sektörün %32’sini; 8,2 trilyon TL nakdi kredi hacmi ile %36’lık ve 6,8 trilyon TL’lik mevduat hacmi ile sektörün %35’lik kısmını oluştururken; 282 milyar TL’lik Net Kar ile de sektör Net Karlılığının %31’ini oluşturuyor. Hadi ana kalemlerden yola çıkarak dört büyüklerin 2025 yılı fotoğrafını çekip dört büyük banka performansına daha yakından bakalım:

AKTİF Büyüklükte İŞBANK farkı açarak liderliğe devam ediyor

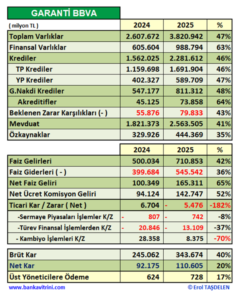

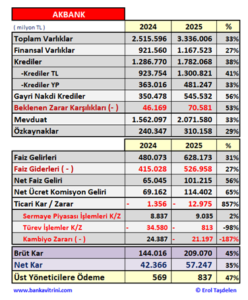

Aktif büyüklükte dört büyükler ortalama %38 büyürken GARANTİ BBVA ikinci yarıdaki atağı ile Aktif büyüklünü (%47) en fazla artıran banka oldu. AKBANK ve YAPI KREDİ %33 büyüme ile ortalama büyümenin altında kaldı. Aktif büyüklüğünü en fazla artıran banka ise 1,3 trilyon TL ile İŞBANK oldu.

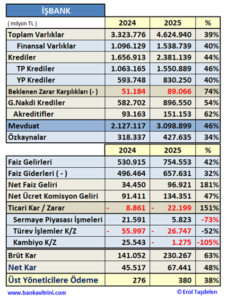

Dört büyükler arasında geçmiş yıllarda olduğu gibi İŞBANK Aktif Büyüklükte açık ara liderliği devam ediyor ve 4,6 trilyon TL büyüklüğü ulaşmış durumda. İŞBANK aynı zamanda dört büyüklerden 4 trilyon TL Aktif büyüklüğünü aşan ilk banka oldu.

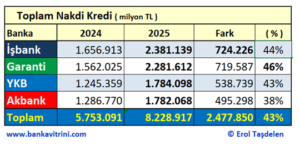

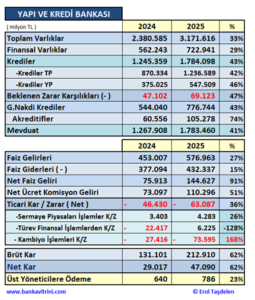

Toplam NAKDİ Kredilerde İŞBANK liderliğe devam etti

İŞBANK 2,3 trilyon TL’yi aşan brüt nakdi kredi hacmi ile ilk sıradaki yerini korudu. 2025 yıl sonunu GARANTİ BBVA 2,2 trilyon TL; YAPI KREDİ ve AKBANK 1,8 trilyon TL Kredi hacmine ulaştı. İŞBANK son çeyrek atağı ile 724 milyar TL kredi artışı ile kredi hacmini en fazla artıran banka oldu.

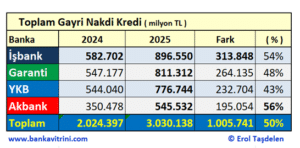

GAYRİ NAKDİ Kredilerde İŞBANK tekrar lider

Gayri Nakdi Kredilerde dört büyükler ortalama %50 büyürken, %56 büyüme ile AKBANK önde yer aldı. GARANTİ BBVA %48, İŞBANK %43 artışa rağmen ortalama büyümenin altında yer alan bankalar oldu.

Gayri Nakdi Kredilerde ilk üç sırada yer alan bankalar arasında fark hızla kapanırken, AKBANK yüksek büyüme artışına rağmen Rekabetin oldukça gerisinde kalmış durumda. İŞBANK 896 milyar TL hacim ile liderlik koltuğuna tekrar oturdu. GARANTİ BBVA 811 milyar TL; YAPI KREDİ 776 milyar TL hacme ulaşırken; AKBANK 545 milyar TL hacim ile dört büyükler arasında acık ara rekabette gerilere düşmüş durumda.

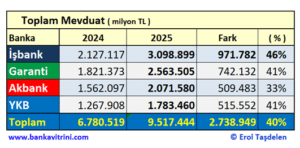

İŞBANK 3 trilyon lira mevduatı aşan ilk özel banka oldu

Mevduatta dört büyükler ortalama %40 büyürken %46 büyüme ile İŞBANK en fazla büyüme sağlayan banka oldu. İŞBANK aynı zamanda 971 milyar TL mevduat artışı ile toplamda 3 trilyon 99 milyar TL mevduat hacmine ulaştı. AKBANK %33 ile ortalama büyümenin altında yer alan tek banka oldu.

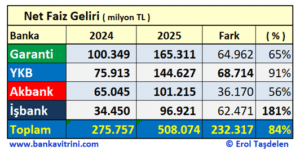

Net Faiz Gelirinde GARANTİ BBVA liderliğini korudu

2025 yılın ilk aylarında Mevduat ve Kredi faizlerinde düşme beklentisi artarken İstanbul Büyükşehir Belediye Başkanının ve onlarca belediye çalışanının tutuklanması ile tüm beklentiler tersine döndüğü gibi faiz oranlarında da sert yükselme yaşandı. Örneğin %45’lere kadar düşen Ticari Kredi faiz oranları %60’lara kadar çıktı. Bu durum ister istemez Net Faiz Gelirlerinde bankalar arası fark oluşturmaya başladı. GARANTİ BBVA 165 milyar TL ve %65 artış ile en fazla artış performansı sergilerken; 2024’e göre %181 artış ile İŞBANK Net Faiz Gelirini en fazla artıran banka oldu.

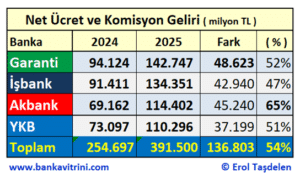

Net Ücret ve Komisyon Gelirlerinde GARANTİ BBVA liderliğini korudu

2025 yılında GARANTİ BBVA 143 milyar TL Net Ücret Komisyon Geliri sağladı. İŞBANK 134 milyar TL Net getiri elde ederken; AKBANK 114milyar TL; YAPI KREDİ 110 milyar TL net getiri sağladı.

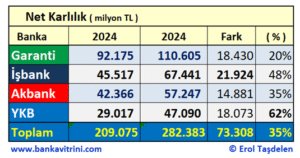

Net Karlılıkta da GARANTİ BBVA açık ara önde

2025 yılında Net Karlılıkta Bankacılık sektörü %38 büyüdü. Dört büyüklerin ortalaması da sektör ortalamasına yakın seyrederek %35 oldu. Net Karlılığını 100,6 milyar TL’ye taşıyan GARANTİ BBVA dört büyükler arasında açık ara önde yer aldı. İŞBANK 67,4 milyar TL Net Karlılık ise ikinci sırada yer alırken; AKBANK 57,2 milyar TL, YAPI KREDİ 47 milyar TL karlılık yakaladı.

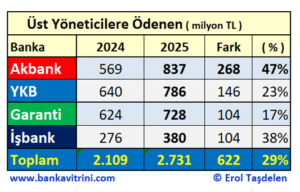

Üst Yöneticilere Yapılan ödemeler

2025 yılında banka Üst Yöneticilere %47 artış ve 837 milyon TL ödeme ile AKBANK en fazla ödeme yapan banka oldu. Banka bu durumu “bizde brüt ödeme, diğer bankalarda Net Ödeme o nedenle biz yüksek gözüküyor” şeklinde açıklamaya çalışsa da banka Raporlarında böyle bir açıklaya yer almadığı için teyit edemedik. Bu konuda belirsizlik var ise BDDK’nın bu konuda Raporlara standart getirmesi faydalı olacaktır.

YAPI KREDİ 786 milyon TL ile ikinci sırada yer alırken; GARANTİ BBVA 728 milyon TL ödeme yaptı. İŞBANK ise 380 milyon TL ile Üst Yönetime en az ödeme yapan banka oldu. Bankaların performansları ile Üst Yönetim ödemelerinin orantılı olmadığı dikkat çekti.

Banka genel performansları

Liralaşma Stratejisi kapsamında, TCMB ve BDDK’ın eleştirilere neden olan sektörel düzenlemeler teker teker iptal edilip Rasyonel Zemine oturtulmaya başlanırken, geçmiş dönemdeki düzenlemelerin olumsuz etkisi 2025 yılında sektörde kendini hissettirdi.

KKM Hesapların sonlandırılması; Ticari Dövizli ödemelerin tekrar serbest bırakılması; İhracat Bedellerine Destek Kurunun %2’den %3’e çıkarılması; TCMB Reeskont Kredilerindeki “döviz almama yasağının” kalkması Reel Sektörü olumlu etkilerken; TCMB’nin TL ve Döviz Kredilerdeki kısıtlamanın devam ettirdiği gibi daha da kısılarak nerede ise durma noktasına getirmesi; Yüksek Kredi faiz oranının devam etmesi; Kredilerde takip hacimlerinin artması; Siyasi gerilim ortamının devam etmesi Bankacılık Sektörü ve Reel Piyasanın belirsiz ve kaygıları 2026’ya miras olarak taşımız durumda.

Dört büyük bankanın 2025 yılında hacimsel büyüklükleri, gelişme performansları, piyasaya verdikleri destek, profesyonel yönetim yapısı, personel memnuniyeti, müşteri hizmet kalitesi, Dijitalleşme, gelen şikayetlere çözüm odaklı hızlı geri dönüşleri dikkate alındığında dört banka arasında bir sıralama yapılır ise en başarılı Bankalar İŞBANK ve GARANTİ BBVA olarak kendini göstermekte.

Erol TAŞDELEN – Ekonomist www.bankavitrini.com

*******************

MERAKLISINA EKLER:

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Dünya Kupası'nda devlerin savaşında muazzam ekonomik başarı 19/07/2026

- Merz'den kapsamlı kabine değişikliği mesajı 19/07/2026

- Dr. Can Fuat Gürlesel hayatını kaybetti 19/07/2026

- MÜSİAD Başkanı Özdemir, yılın ikinci yarısına ilişkin beklentilerini açıkladı 19/07/2026

- Trump'tan İran'ın mutabakat açıklamasına yanıt 19/07/2026

- Engelli araç ithal işlemlerinde randevu sistemi geliyor 19/07/2026

- Elektrikli araç şarj hizmetlerinde büyük artış 19/07/2026

- İran'dan Kuveyt'teki ABD hedeflerine saldırı 19/07/2026

- Ekonomi ve siyaset gündemi - 19 Temmuz 2026 19/07/2026

- ABD'den ölen askerleri için misilleme saldırısı 19/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu