Erol Taşdelen

Personel başına karlılıkta AKBANK açık ara önde

TBB verilerine göre bankalar 2020 yılında 258 şube kapadı. Özel bankalar 1.548 personel azalırken; Yabancı sermayeli bankalar 1.844 personel azalttı. Kamu dışındaki bankalar 3.392 personel azaltırken Kamu bankaları 1.227 personel artış yapmasına rağmen sektör 2.170 çalışan azalması ile yılı kapadı. Bütün bunlar personel başına karlılık verimine yansıdı mı ? 1 Nisan 2020’de personel çıkarılma yasağı uzatılmaması halinde sektörde 7 ile 10 bin personel azaltılması bekleniyor.

Bankalar 2020 yıl sonu mali verileri ve Faaliyet Raporlarını yayınladı. Özel ve Yabancı bankalar arasından en fazla personel çalıştıran 9 bankayı personel net karlılık verimliliği açısından ele aldık. Çıkan sonuçlarda bankalar arasında büyük farklılıklar olduğu ortaya çıktı. Bankaların personel başına karlılıkta ilk 4 sırayı dört büyük banka aldı.

AKBANK açık ara önde

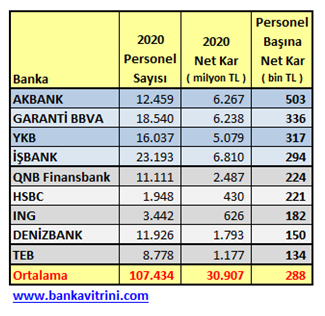

Personel başına karlılıkta AKBANK Rakiplerine 2019 yılında olduğu gibi fark atmış durumda. 2020 yılında 6 milyar 267 milyon TL Net Karlılık açıklayan AKBANK 12.459 personel ile yılı kapatarak personel başına 503 bin TL Net karlılık ile rakipleri ile arayı açarak açık ara birinci oldu.

GARANTİ BBVA ikinci sırada yer aldı

2020 yılını 6 milyar 238 milyon TL Net Kar ile kapatan GARANTİ BBVA 18.540 personel çalıştırıyor. GARANTİ BBVA personel başına 336 bin TL ile AKBANK’ın arkasından ikinci sırada yer aldı.

YAPI VE KREDİ BANKASI üçüncü oldu

Kamu dışındaki dört büyük bankalardan biri olan YKB 2020 yılında bu bankalara göre net karlılığını en fazla artıran banka oldu. Bu şekilde personel başına karlılıkta da 317 bin TL ile üçüncü sıraya yerleşti. YKB 2020 yılını 5 milyar 79 milyon TL Net karlılıkla kapatırken personel sayısında da 16.037 ile yılı kapadı.

T. İŞ BANKASI dördüncü sırada yer aldı

Rakiplerinin çoğu Hizmetli Kadroyu ve Güvenliği Taşerona devredince T. İŞ BANKASI’nin kendi bünyesinde yer alan bu kadrolar personel sayısını içinde yer aldığı için dördüncü sırada yer almasına rağmen gerçek yeri burası olmadığını sektörün içinde olanlar biliyor. 2020 yılında 6 milyar 810 milyon TL Net karlılık ile Kamu Dışındaki bankalar arasında en yüksek karlılığı yakalayan bankanın bünyesinde 23.193 personel bulunuyor. 2020 yılını da personel başına 294 bin TL Net karlılık ile kapadı.

2020 yılında en fazla personel azaltan QNB Finansbank beşinci sırada

2020 yılında 976 personel azaltan bankanın sektörde en fazla personel azaltan banka oldu. 2020 yılını 11.111 personel ile kapatan banka 2 milyar 487 milyon TL Net Karlılık ile personel başına 224 bin TL gelir elde etti.

HSBC ve ING Personel başına karlılığı hayal kırıklığı yarattı

Yıllardır ING BANK ve HSBC personel ile ilgili uygulamaları ile sektöre ilham kaynağı olurken en son ING BANK şubelerden Operasyon servisini kaldırarak personel azaltmaya gitmiş, 2019 yılında en fazla personel çıkaran bankalardan olmuştu. İki bankanın personel uygulamalarının başarıya ulaşıp personel başına karlılığı artması beklenirken rakamlar bekleneni vermediği ortaya çıkardı.

HSBC 2020 yılında 430 milyon TL Net kar yaparak 1.948 olan personel başına net karlılığı 221 bin TL’de kaldı. ING BANK ise 626 milyon TL Net karlılığa karşılık 3.442 personel ile personel başına karlılığı 182 bin TL ile ortalama karlılığın altında kaldılar.

DENİZBANK en fazla GMY çalıştıran banka olarak Karlılık verimini artıramıyor

Bir zamanlar 24 Genel Müdür Yardımcısı – GMY istihdam eden DENİZBANK halen 21 GMY sayısını ile sektörde en fazla GMY çalıştıran banka. Buna rağmen personel başına karlılığı bir türlü artıramıyor. Karşılaştırılan bankalar içinde TEB’den sonra personel başına 150 bin TL ile sondan ikinci olabildi. DENİZBANK 2020 yılını 1 milyar 193 milyon TL Net karlılıkla kapatırken bünyesinde 11.926 personel bulunuyor.

TEB personel karlılıkta sonuncu oldu

2020 yılını 1 milyar 177 milyon TL Net Kar ile kapatan TEB 8.778 personel çalıştırıyor. KOBİ Segmente en fazla hitap eden banka şikayetsiz hizmet için personel azaltmazken personel başına 134 bin TL ile karşılaştırılan 9 banka arasında sonuncu olmaktan kurtulamadı.

Erol TAŞDELEN – Ekonomist

BANKA HABERLERİ

Yurt Dışı Eğitim mağdurları: Chargeback ile Para İadesi Alabilir

Yurt Dışındaki Okula Kayıt Yaptırıp Eğitim Alamayan Öğrenciler Dikkat! Kredi Kartıyla Ödenen Eğitim Ücretleri Geri Alınabilir mi?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Dünya Kupası'nda devlerin savaşında muazzam ekonomik başarı 19/07/2026

- Merz'den kapsamlı kabine değişikliği mesajı 19/07/2026

- Dr. Can Fuat Gürlesel hayatını kaybetti 19/07/2026

- MÜSİAD Başkanı Özdemir, yılın ikinci yarısına ilişkin beklentilerini açıkladı 19/07/2026

- Trump'tan İran'ın mutabakat açıklamasına yanıt 19/07/2026

- Engelli araç ithal işlemlerinde randevu sistemi geliyor 19/07/2026

- Elektrikli araç şarj hizmetlerinde büyük artış 19/07/2026

- İran'dan Kuveyt'teki ABD hedeflerine saldırı 19/07/2026

- Ekonomi ve siyaset gündemi - 19 Temmuz 2026 19/07/2026

- ABD'den ölen askerleri için misilleme saldırısı 19/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu