EKONOMİ

BAZI MAKRO EKONOMİK VERİLER (2014 – 2024)

Küresel ekonomide borç stoku rekor seviyelere ulaşmışken, gelişmekte olan ülkeler için “borç yönetimi” artık yalnızca mali bir konu değil, doğrudan egemenlik meselesine dönüşmüştür. Türkiye de bu çerçevede, bir yandan borç baskısı altında kalırken, diğer yandan IMF’siz çözüm yolları aramaktadır.

Türkiye’nin Borç Yönetimi Stratejileri

➤ İç/Dış Borç Dengesi:

Türkiye’nin kamu borcunun yaklaşık %40’ı dış borçlardan oluşuyor. Bu durum kur riskini sürekli gündemde tutarken, iç borçlanmada faiz baskısı ciddi bütçe yükü yaratıyor.

➤ TCMB ve Maliye Politikaları:

-

Ortalama Vade Uzatma: Yeniden borçlanma riskini azaltmak için süre uzatımı hedefleniyor.

-

Kur Riski Azaltımı: Dış borç oranı düşürülmeye çalışılıyor.

-

KKM ve Liralaşma Stratejisi: TL’ye dönüş teşvik edilerek dolarizasyon azaltılmak isteniyor.

➤ Temel Riskler:

-

Yüksek faiz yükü → Borç servis maliyetleri artıyor.

-

Kısa vadeli dış borç oranı yüksek → Kur şoklarında kırılganlık artıyor.

-

Reform eksikliği → Yapısal dönüşüm yavaş kalıyor.

IMF’siz Borç Krizi Çıkışı Mümkün mü?

Alternatif Stratejiler:

| Strateji | Açıklama |

|---|---|

| Borç Yeniden Yapılandırması | Vade uzatma, faiz indirimi veya swap anlaşmalarıyla borç servisi hafifletilebilir. |

| Gelir Artırıcı Reformlar | Kayıt dışının azaltılması, etkin vergi toplama ve sadeleştirilmiş kamu harcamaları ile bütçe dengelenebilir. |

| Yatırıma Dayalı Kredi Politikası | Tüketim yerine sanayi ve ihracat odaklı kredi genişlemesi sağlanmalı. |

| Döviz Harcamasını Azaltma | Lüks ithalatın kısıtlanması, yerli üretimle ikame politikaları öne çıkarılmalı. |

| Güven ve Saydamlık Reformları | Bağımsız kurumlar, öngörülebilir politika ve yolsuzlukla mücadeleye dayalı yapı kurulmalı. |

IMF’ye muhtaç olmadan borç krizinden çıkmak mümkündür. Ancak bu, ciddi bir politika kararlılığı, şeffaflık, yapısal reform ve toplumsal güven gerektirir. Türkiye’nin potansiyeli bu yönde vardır; önemli olan “doğru yoldan sapmadan” stratejik ilerlemeyi sürdürebilmektir.

Türkiye Özelinde Borç Krizi Riski (2024 İtibarıyla)

Türkiye’nin Borç Görünümü:

| Borç Türü | 2023 Sonu Değeri | GSYH’ye Oranı | Not |

|---|---|---|---|

| Kamu Borcu | ~5,5 trilyon TL | %40 civarı | AB kriterlerine göre düşük ama artış hızı yüksek |

| Özel Sektör Dış Borcu | ~160 milyar USD | Yüksek kur riski taşıyor | Bankalar ve reel sektör etkileniyor |

| Hanehalkı Borcu | GSYH’ye göre düşük | Ama faiz artışlarıyla kırılganlaştı | |

| Toplam Dış Borç | ~475 milyar USD | GSYH’nin %45-50’si | Kırılganlık göstergesi |

Türkiye özelinde ve tarihsel örneklerle Borç Krizleri

Risk Faktörleri:

-

Kur Riski: Dolar/TL arttıkça dış borç çevrim maliyeti ağırlaşıyor.

-

Faiz Riski: TCMB faiz artışları → kredi faizlerini yukarı çekti → hanehalkı ve reel sektör borç baskısı arttı.

-

Enflasyon: Gerçek borç yükünü artırıyor, şirketlerin nakit akışlarını bozuyor.

Türkiye’nin Kırılganlık Alanları:

-

Kısa vadeli dış borç oranı yüksek (çoğunlukla 1 yıl içinde çevrilmesi gereken borç).

-

Dış ticaret açığı kronikleşmiş durumda.

-

İhracatçı şirketler yüksek maliyet + düşük kur getirisi ile sıkışmış durumda.

-

Kamu maliyesi baskı altında: Artan faiz yükü ve bütçe açıkları (2024 bütçesi -2,6 trilyon TL açık).

Türkiye Özelinde Borç Krizi Riski (2024 İtibarıyla)

Türkiye’nin Borç Görünümü:

| Borç Türü | 2023 Sonu Değeri | GSYH’ye Oranı | Not |

|---|---|---|---|

| Kamu Borcu | ~5,5 trilyon TL | %40 civarı | AB kriterlerine göre düşük ama artış hızı yüksek |

| Özel Sektör Dış Borcu | ~160 milyar USD | Yüksek kur riski taşıyor | Bankalar ve reel sektör etkileniyor |

| Hanehalkı Borcu | GSYH’ye göre düşük | Ama faiz artışlarıyla kırılganlaştı | |

| Toplam Dış Borç | ~475 milyar USD | GSYH’nin %45-50’si | Kırılganlık göstergesi |

1980’ler Latin Amerika Borç Krizi:

1980’ler Latin Amerika Borç Krizi:

-

ABD’nin faiz artırımları sonrası Meksika, Brezilya gibi ülkeler dış borçlarını çeviremedi.

-

IMF reçeteleri (kemer sıkma, özelleştirme) toplumsal krizlere yol açtı.

1997 Asya Krizi:

-

Tayland, Güney Kore, Endonezya gibi ülkelerde özel sektör dövizle borçlanmıştı.

-

Kur şokları → borçlar ödenemedi → büyük iflaslar → IMF müdahalesi.

2010 Yunanistan Krizi:

-

Kamu borcu/GSYH %180’e çıktı.

-

Euro Bölgesi’nin içindeydi ama kendi para politikası yoktu.

-

AB + IMF kurtarma paketi → ama sosyal harcamalar kısıldı → derin resesyon.

Küresel borç krizi; sadece ekonomik değil jeopolitik ve sosyal sonuçlar da doğurabilecek bir tehdit haline geldi. Türkiye gibi gelişmekte olan ülkeler açısından yüksek dış borç + kur şoku + faiz baskısı birleşimi büyük bir risk. Eğer bu baskılar büyüme sağlayacak üretken yatırımlarla dengelenmezse, kriz kaçınılmaz hale gelebilir.

Erol TAŞDELEN-Ekonomist www.bankavitrini.com

2023 yılı ortasında yeni ekonomi yönetimi geldi, öncelikle mali disiplin dedi ve fakat kamu harcamalarında tasarruf lafta kalınca be defa tersine bütçe açıkları arttı. Hazine ve Maliye Bakanlığı vergi oranlarını artırdı ve fakat yine de bütçe açıkları devam etti.

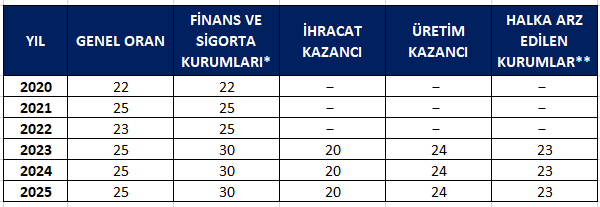

2023 yılında KDV genel oranları yüzde 18’den yüzde 20’ye, indirimli KDV oranları yüzde 8’den yüzde 10’a çıkarıldı.

Daha önce 2020 yılında gelir vergisinde yüzde 35 olan üst dilim yüzde 40’a çıkarılmıştı. Şimdi Maliye’nin vergi reform planında yüzde 25’e çıkarılacağı önerilmektedir.

Temettü (kar payı) gelirlerinde stopaj oranı yüzde 10’dan yüzde 15’e çıkarıldı. Uluslararası şirketlere yüzde 15 kurumlar vergisi uygulaması getirildi.

2022 yılında yüzde 23 oranı olarak uygulanan Kurumlar vergisi oranı 2023’te yüzde 25’e çıkarıldı.

KURUMLAR VERGİSİ ORANLARI (YÜZDE)

1- Bu yapılanlara vergi reformu denildi.

Bazı vergilerde artış gerekli olabilir ama vergi reformu değildir. Zira vergi reformu kümesteki kazları yolmak değildir. Vergi reformu; ekonomide kaynakların özel sektör elinde veya devlet elinde daha verimli ve daha etkin şekilde kullanılmasını sağlayacak ve atıl üretim faktörlerinin üretime katılmasını destekleyecek şekilde vergilerin yeniden organize edilmesidir.

Öte yandan, geçmiş iki yıl için servet vergisi alınmalıydı diyenler de var … Bunlar da çok yanlıştır; zira, servet gelir ve kurumlar vergisi ödenmiş tasarruftur. Ayrıca aynı tasarruftan servet vergisi almak, mükerrer vergi almak demektir. Dahası böyle bir servet vergisi daralma döneminde tasarrufların azalmasına ve yurt dışına çıkmasına neden olur. Yatırımları engeller.

2- Ekonomik kriz ve daralma dönemlerinde vergileri artırmak, daralmayı hızlandırır ve krizin ömrünü uzatır.

Aşırı vergi yükü teknik anlamda hesaplanan vergi yükünden daha farklı bir anlam taşır. Vergi sadece kamu harcamalarının finansman aracı değildir. Aynı zamanda iktisadi ve sosyal yapı üzerinde de etkileri vardır. Üretim ve tüketim kararlarını etkiler. Üretim ve tüketimde veya üretim ve tüketim arasında, marjinal ikame oranlarını değiştirir. Yani, vergiler aynı zamanda maliye politikasının bir aracıdır.

Verginin ortaya çıkardığı olumsuz etkiler nedeniyle, verginin ekonomi üzerindeki yükü, mükelleflerin yaptıkları vergi ödemesini aşıyorsa, o zaman aşırı bir yük var demektir.

Söz gelimi; gelir ve kurumlar vergisi büyük oranda tasarruflardan ödenir. Vergi artışı daha fazla tasarrufu, daha çok kamu harcamasına dönüştürmek demektir. Türkiye’de etkin kullanılmayan, yatırımlara gitmeyen, kamu harcamalarının talep artırıcı etkisi yüksektir. Bu nedenle enflasyonla mücadele zorlaşmıştır.

Gerek enflasyonla mücadele ve gerekse güven sorunu nedeni ile ekonomi daralma trendindedir. GSYH büyüme düştü. Sanayi sektörü daraldı. Tasarrufu vergilemek özel sektörde yatırımları engelledi ve bu nedenle 2024 ikinci çeyrek çeyrekte sabit sermaye yatırımlarında büyüme yüzde 0,8 ve üçüncü çeyrekte eksi 0,1 oldu.

3- Vergi mükellefi verdiği vergilere karşılık kamu hizmeti alamıyorsa, neden vergi vereyim diyecektir.

Anayasamıza göre vatandaşın vergi ödevi var… Buna karşılık devletin de kamu hizmeti yapmak görevi var… Falan vergi falan hizmetin karşılığı değildir… Harçlar ise bir hizmet karşılığıdır… Ancak genel anlamda toplum vergi verir… Devlet de topladığı vergi ile hizmet yapar…

Eğer vergi mükellefi, kamu hizmetlerinin doğru yapılmadığını, bütçe kaynaklarının, lüks ve şatafata gittiğini, devlet imkânlarının seçim popülizminde kullanıldığını görürse, hastahanelerde aylarca sıra beklerse, vergiye tepkili olur. Vergi bilinci zedelenir. Vergi kayıp ve kaçağı artar.

4- Kayıt dışı ve vergi dışı ekonomi yaygın ise, haksız rekabete karşı tepki oluşacaktır.

AB Komisyonunun raporunda, Türkiye’nin yolsuzlukla mücadele konusunda hazırlıkların erken bir aşamasında kaldığı, yolsuzluk davalarının kovuşturulması ve karara bağlanmasında yasal çerçevenin yanı sıra kamu kurumlarının hesap verebilirliği ve şeffaflığının iyileştirilmesi gerektiği savunuldu.

Merkez Bankası ödemeler bilançosunda yüksek miktarda kaynağı belirsiz döviz çıkışı, kayıt dışı ekonominin yüksek olduğunu gösterir.

Kayıt dışı ekonomi ile vergi kaçağı farklıdır. Kayıt dışı ekonomide hiç kayıt olmadığı için, vergi kaçırmak ta söz konusu olmaz. Devletin işi Kayıt dışı ekonomiyi ortadan kaldırmaktır.

Kaldı ki; Maliye vergi kayıp ve kaçağını yanlış yerlerde arıyor.

Milyonlarca sığınmacı kaçak çalışıyor. Devlet te buna göz yumuyor. Bu uygulama vergi mükellefi nezdinde yanlışa çanak tutmak olarak algılanıyor.

Odalar Birliği Başkanı ‘’kayıt dışılıkla mücadele, her fabrikanın kapısına bir vergi memuru koymak değildir.’’ diye tepki gösterdi.

Kamu harcamalarında tasarruf yerine, maliyenin elinin altındaki mükelleflerin üstüne gitmesi, vergi kayıp ve kaçağını daha çok artırır. Yükümlüleri vergi dışılığa iter.

Prof. Dr. Esfender KORKMAZ – esfenderkorkmaz.com

EKONOMİ

Enflasyonun Gizli Aktörleri: Kimler Tüketiyor?

Talep nereden geliyor, Enflasyon kimi besliyor? Tüketim dar gelirlinin değil, getiri sahiplerinin oyunu! Enflasyonu Fakir mi, Zengin mi Yaratıyor?

Türkiye Borç Krizini IMF’siz Atlatabilir mi? Stratejiler, Riskler ve Yol Haritası

ING Türkiye’nin aktif büyüklüğü 228,3 milyar TL’ye ulaştı

FED beklemede, BoE ise indirime hazır. Risk iştahı kısmen canlandı

Prof.Dr.KORKMAZ: Maliye kümesteki kazı bağırtarak yoluyor!..

Enflasyonun Gizli Aktörleri: Kimler Tüketiyor?

Tesis ve Makinalarınızı Değerleyin Finansal Kredibilitenizi Artırın!

Sistemi Anlayanın Şirketi Büyür: Termodinamik Gibi Yönetin

- Son dakika: Bugünkü Şans Topu çekilişi sonuçları belli oldu! 7 Mayıs 2025 Şans Topu bilet sonucu sorgulama ekranı! 08/05/2025

- Fed Başkanı Jerome Powell'dan ekonomik risklere karşı uyarı 08/05/2025

- Son dakika: Bugünkü Çılgın Sayısal Loto çekilişi sonuçları belli oldu! 7 Mayıs 2025 Sayısal Loto bilet sonucu sorgulama ekranı! 07/05/2025

- FED FAİZ İNDİRİRSE / SABİT TUTARSA ALTIN, DOLAR, BORSA NE OLUR? FED faiz kararı sonrası piyasaların durumu! 07/05/2025

- FED FAİZ KARARI AÇIKLANDI! Mayıs FED faiz toplantısı sonucu... 07/05/2025

- SON DAKİKA | Fed faiz kararı belli oldu! 07/05/2025

- Siber güvenlik devinden çalışanlarına kötü haber! Yüzlerce kişi işten çıkarılacak 07/05/2025

- Resmi Gazete'de bugün (8.05.2025) 07/05/2025

- Migros'tan ilk çeyrekte beklenti üzerinde net kâr 07/05/2025

- Trump'tan Çin tarifesi açıklaması: Önden düşürmeyeceğim 07/05/2025

- Sabancı Holding beklentinin altında zarar açıkladı 07/05/2025

- Fed Mayıs ayını pas geçti 07/05/2025

- Siber güvenlik şirketi CrowdStrike çalışanlarının yüzde 5'ini işten çıkaracak 07/05/2025

- "Çin'le tarife müzakereleri cumartesi günü başlayacak" 07/05/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM1 yıl önce

GÜNDEM1 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı

TESPİTLERİMİZ;

a) 2014 yılından 2017 yılına kadarki süreçte belirtilen parametrelerde çok büyük dalgalanmalar yaşanmamıştır. Ancak 2018 yılındaki Cumhurbaşkanlığı ve milletvekilliği seçimleri dolayısıyla uygulanan gevşek para politikalarının etkisi ile Papaz Brunson sebebiyle ABD ile yaşanan kriz ve uygulanan ekonomik yaptırımların neticesinde parametrelerde bozulmalar olmuştur.