BORSA

Borsa İstanbul, dünyada 28. sırada

Devir hızında dünyada ilk sırada yer alan Borsa İstanbul şirket sayısı ve 291 milyar dolarlık piyasa değeriyle dünyada 28. sırada yer aldı.

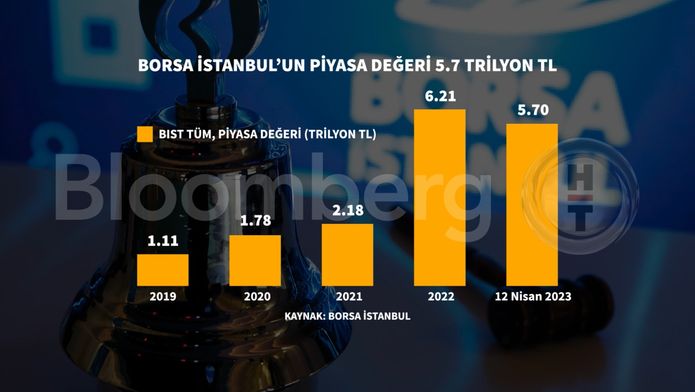

2022 yılında küresel piyasaların aksine Borsa İstanbul, negatif reel faizler ve yüksek enflasyon ortamında getiri arayışının merkezi haline gelmişti. 2022 yılının tamamında yüzde 200’e yakın artış kaydeden BIST-100 endeksinin piyasa değeri de 2021 yılı sonundaki 2,18 trilyon TL’den 6,21 trilyon TL’ye yükselmişti.

Geçen yıl piyasa değerindeki sert artışın ardından 2023 yılı başından itibaren yaşanan geri çekilmelerle birlikte 12 Nisan itibarıyla Borsa İstanbul’un toplam piyasa değeri 5,7 trilyon TL’ye geriledi.

Dünyadaki borsaların piyasa değerleriyle karşılaştırıldığında, bu yılın Ocak ayı sonu itibarıyla 291 milyar dolara sahip Borsa İstanbul, dünya borsaları sıralamasında 28. Sırada yer aldı.

Türkiye Sermaye Piyasaları Birliği verilerine göre dünyada ABD borsaları piyasa değerinde ilk sıralarda yerini alırken New York Stock Exchange 25,2 trilyon dolar ile ilk, Nasdaq OMX ise 17,9 trilyon dolar ile ikinci sırada yer aldı. Üçüncü sırada yer alan Çin Şanghay borsası; 6,65 trilyon dolarlık piyasa değeriyle ABD borsalarının ardından geldi.

Pay senedi işlem hacmi sıralamasında ise Borsa İstanbul, 2021 sonundaki 794 milyar dolarlık hacimle dünyada 20. Sırada yer aldı.

ABD borsaları, piyasa değerinde olduğu gibi işlem hacminde de ilk sıralarda bulunurken işlem hacminde ilk sırada yer alan Nasdaq OMX borsasında toplam işlem hacmi 73,3 trilyon dolar oldu. Onu izleyen New York Stock Exchange’de ise işlem hacmi 30 trilyon dolara yaklaşmıştı.

BIST, yüzde 574 devir hızı ile dünyada ilk sırada yer alırken, hisseyi elde tutma süresi de 30 günün altına geriledi

Borsa İstanbul yüzde 574 devir hızı ile bir önceki yılda olduğu gibi 2021’de de dünyada ilk sırada yer almıştı. Yüzde 355 devir hızı ile Çinli Şenzhen Borsası en hızlı ikinci borsa olurken, yüzde 346 devir hızıyla Tayvanlı Taipei üçüncü, yüzde 298 devir hızıyla ABD’li Nasdaq ise dünyanın en hızlı dördüncü borsası olmuştu.

Devir hızındaki yüksek seyrin yanı sıra Borsa İstanbul’da yabancıların hisseyi elde tutma süresi 2022’de 45 günden 29 güne gerilerken yerli yatırımcılarda aynı dönemde süre 27 günde sabit kaldı.

Kote olan şirket sayısında Borsa İstanbul dünyada 28. sırada

Geçtiğimiz yıl 40 adet yeni halka arzın gerçekleştiği Borsa İstanbul’da bu yıl da toplam 12 halka arz gerçekleşti.

2023 yılının Ocak sonu itibarıyla Borsa İstanbul’da toplam şirket sayısı 468 olurken şirket sayısı sıralamasında Borsa İstanbul, dünyada 28. Sırada yer aldı.

Dünya borsaları arasında 6 bin 608 adet şirketle en fazla şirketin kote olduğu borsa Çin NEEQ (Çin Ulusal Hisse Takas ve Kotasyon) borsası oldu. Çin borsasını 3.852 şirketle Japonya Tokyo Borsası ve 3.852 şirketle ABD Nasdaq OMX borsası izledi.

EbruUSTA-Bloomberght

BORSA

Borsada görünmeyen sulandırma: PDT ile borçlanma

PDT ile borçlanma: Kim kazanıyor, küçük yatırımcı neden kaybediyor?

SPK neden izin verdi? PDT ile finansman modelinin perde arkası

Şirketler PDT ile nasıl finansman sağlıyor? Borsadaki satış baskısının anatomisi

PDT tartışması büyüyor: Şirket, banka, yatırımcı ve SPK cephesinde neler yaşanıyor?

ALTIN - DÖVİZ - KRIPTO PARA

Markov Zincirleri: Finans Dünyasının Görünmeyen Tahmin Motoru

Markov Zincirleri: Bankacılığın ve Yapay Zekânın Gizli Tahmin Motoru

Finans Dünyasında Geleceği Olasılıklarla Okumak: Markov Modelleri

Kredi Riskinden Borsa Tahminlerine: Markov Zincirleri Ne Kadar Güvenilir?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Trump: İspanya iyi bir NATO üyesi değil 01/07/2026

- Elon Musk trilyoner statüsünü kaybetti 01/07/2026

- Resmi Gazete'de bugün (02.07.2026) 01/07/2026

- ABD'nin NATO Temsilcisi: Müttefikler Türkiye'yi örnek almalı 01/07/2026

- Rusya'da akaryakıt kuyrukları uzuyor, fiyatlar yükseliyor 01/07/2026

- Trump, USMCA anlaşmasını yenilememe kararı aldı 01/07/2026

- Vance: Trump mecbur kalmadıkça İran'a ordu göndermeyecek 01/07/2026

- İran: Doha'da ABD ile hiçbir görüşme yapılmadı 01/07/2026

- AB'nin yeni sınır sistemi kaosa yol açtı: Kuyruklar 5 saate ulaştı 01/07/2026

- Hazine yarın 2 doğrudan satış gerçekleştirecek 01/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu