EKONOMİ

Bülten : Döviz, Faiz, Hisse Senedi, Emtia

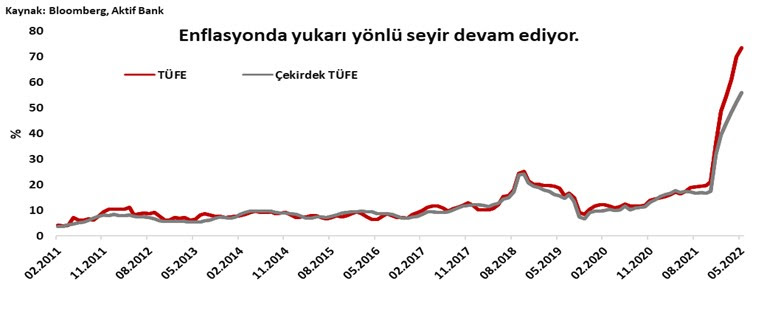

| Yurt içinde enflasyon ve büyüme verileri ön plana çıktı. GSYH yılın ilk çeyreğinde beklentilerle paralel olarak bir önceki yılın aynı dönemine göre %7.3 arttı. Hane halkı yüksek enflasyon beklentileri ile talebini öne çekerken büyümenin kompozisyonuna bakıldığında en yüksek katkının da buradan geldiğini görüyoruz. BDDK haftalık verilerindeki kredi ve kredi kartı istatistiklerinin kuvvetli artışı ile işgücü ödemelerinin GSYH içindeki payının azalıyor olması büyümenin sürdürülebilirliği konusunda negatif sinyal veriyor. Enflasyon tarafında ise beklentilerin bir miktar altında bir gerçekleşme görüldü. Tüketici fiyat endeksi yıllık artışı Mayıs ayında %73,5 seviyesine ulaştı. ÜFE’de ise yıllık manşet seviye aylık %8.76 artış ile %132,16 oldu. Taze meyve ve sebze grubunda aylık bazda %11.1 oranında düşüş görülmesi gıda grubu enflasyonunu %1.63 seviyesinde tuttu. Cari anons edilen fiyat artışlarının doğrudan ve dolaylı etkileri Haziran ayı enflasyonuna %1.5 seviyesine yakın yukarı yönlü etkide bulunacaktır. Bu etkiler ve son dönemdeki döviz kuru yönlü enflasyonist baskılar ile enflasyon için sene sonu tahminimizi %68 seviyesine çekiyoruz. Tepe noktası %87 olarak Ekim ayında görünürken riskler yukarı yönlü olmaya devam ediyor. Veri gündeminin yoğun olduğu haftada Ticaret Bakanlığı Mayıs ayına dair öncü dış ticaret verilerini açıkladı. Buna göre ithalat yıllık %43,8 oranında artarken ihracat %15,2 arttı. Öncü veriler Mayıs ayında 10.7 milyar dolar dış ticaret açığına işaret ediyor. Küresel tarafta ABD’den gelen veriler takip edildi. ABD’de ISM tarafından hazırlanan anket verilerine bakıldığında imalat sanayi tarafında Mayıs ayı için kuvvetli bir seyir görüldü. Endekste gerileme beklenirken artış kaydedilmesi dolar endeksi için de pozitif olarak fiyatlandı. ISM tarafında açıklanan yeni siparişler ve ödenmiş siparişler endeksleri de beklentilerin üzerinde gerçekleşti. ABD’de istihdam verileri beklentileri karşıladı. Mayıs ayında tarım dışı istihdam değişimi 390 bin kişilik artış yönünde olurken işsizlik oranı %3.6 oldu. Saatlik ortalama kazançların yıllık artışı beklentilerle paralel olarak %5.2 oldu. Bu veri de dolar endeksini destekleyici yönde fiyatlandı. |

|

| Döviz Kurları: Gelişen ekonomi para birimlerinde karışık bir seyir hakim oldu. Lira negatif ayrışmaya devam ederken Ruble %6’nın üzerinde değer kazancı ile pozitif ayrıştı. Ruble’de yüksek volatilite devam ederken diğer para birimlerinin oynaklığı bir miktar daha düşük seyretti. Enflasyonda yukarı yönlü seyrin devam etmesi TL üzerinde negatif yönlü baskı yaratmaya devam ederken 1 aylık zımni oynaklığı yatay seyrediyor. G10 para birimleri tarafında karışık bir seyir gözlenirken Japon Yeni %2’nin üzerinde bir değer kaybı ile negatif ayrıştı. Küresel enflasyonda yükseliş beklentileri hem ABD hem de Avrupa tarafında faiz artırım tartışmalarını yukarı yönlü etkilerken, ECB’den 50 baz puanlık bir faiz artırımı için tartışmaların canlı olduğu görülüyor. |

|

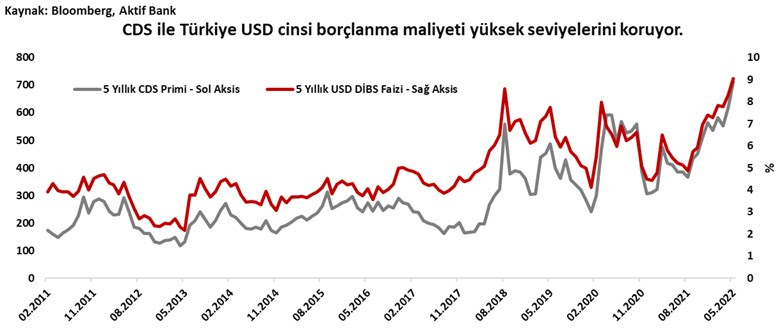

| Faiz Enstrümanları: Yurt içinde OIS piyasasında geçen faizler bir önceki haftaya göre artış kaydetti. Artışın hemen hemen tüm tenorlarda benzer seviyede olduğu görülüyor. Enflasyon beklentileri yüksek kalmaya devam ederken faizler üzerindeki yukarı yönlü baskı da devam edecektir. Türkiye 5 yıllık CDS primi ise 700 baz puan seviyesinin üzerinde fiyatlanmayı sürdürüyor. Küresel tarafta faizler haftalık bazda hızlı yükseliş kaydetti. ECB tarafından 50 baz puanlık faiz artırımına açık kapı bırakılması tahvil getirilerini de yukarı yönlü tetiklerken Almanya 10 yıllık tahvil getirisi %1.25 seviyesine çıktı. ABD’de de getiri eğrisi haftalık bazda yükseliş kaydetti. 2 ve 10 yıl arasındaki tenorlarda yükselişin daha kuvvetli olması yeniden stagflasyon tartışmalarını alevlendirebilir. 10 yıllık tahvil getirisinin ise %3’ün üzerinde kalıcı olmakta zorlanmaya devam ettiği görülüyor. |

|

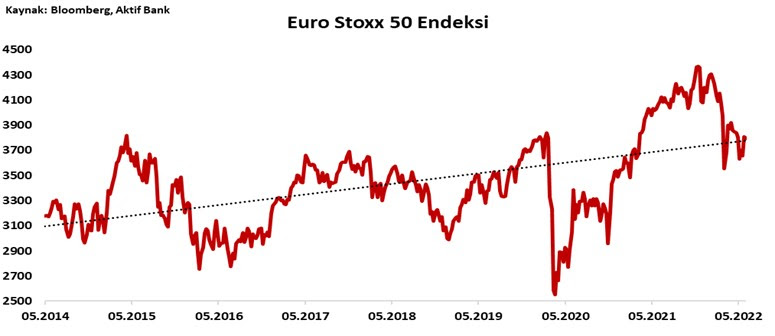

| Hisse Senetleri: BİST100 endeksi enflasyondan destek bularak yükseliş seyrini devam ettiriyor. Endeks yeni zirveleri ters ederken USD cinsinden 50 günlük hareketli ortalamasının altında fiyatlanıyor. Buna karşın USD cinsinden bakıldığında da haftanın yükselişle geçtiği görülüyor. ABD’de hisse senedi endeksleri oldukça pozitif bir hafta geçirdi. S&P 500 endeksi %5’e yakın yükselişle 4200 seviyesini test ederken hala 50 günlük hareketli ortalamasının altında fiyatlanıyor. Avrupa tarafındaysa endeksler karışık bir seyir izledi. Euro Stoxx 50 endeksi hafif düşüşle haftayı kapatırken Asya’da da kazançların öne çıktığı bir hafta oldu. |

|

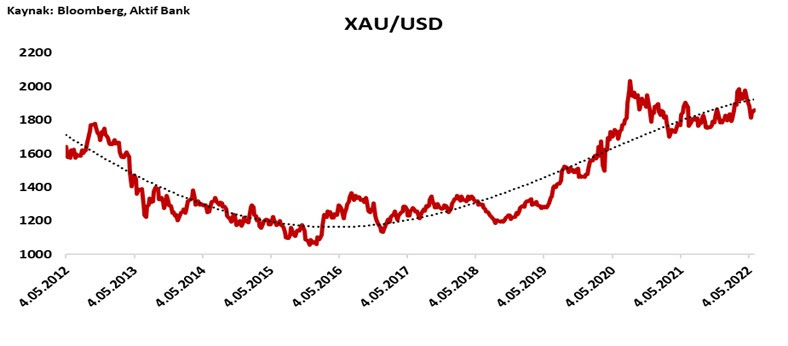

| Emtia: Değerli metallerde platin %7’lik değer kazancıyla pozitif ayrışırken altın ve gümüş haftayı hafif kısıtlı da olsa alıcılı geçirdi. OPEC tarafından arz artırım kararı alınmasına karşın Sberbank üzerinden yeni yaptırım açıklaması petrol fiyatlarını yukarı yönlü baskıladı. Brent petrol varili 120 dolar seviyesini test ediyor. Buna karşın CRB tüm emtialar endeksinde yatay bir seyir hakim olmaya devam ediyor. |

|

| Takip Edilecek Veriler Önümüzdeki hafta veri takviminde yoğunluk azalıyor. Yurt içinde işsizlik oranı ve nakit bütçe dengesi verileri takip edilecek. Küresel tarafta ise ECB toplantısı ön plana çıkıyor. Bu toplantıda faiz artırımı beklenmese de özellikle soru cevap kısmında 50 baz puanlık faiz artırımının sinyalleri aranacaktır. |

|

| Aktif Bank Araştırma |

Okumaya devam et

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Dünya Kupası'nda devlerin savaşında muazzam ekonomik başarı 19/07/2026

- Merz'den kapsamlı kabine değişikliği mesajı 19/07/2026

- Dr. Can Fuat Gürlesel hayatını kaybetti 19/07/2026

- MÜSİAD Başkanı Özdemir, yılın ikinci yarısına ilişkin beklentilerini açıkladı 19/07/2026

- Trump'tan İran'ın mutabakat açıklamasına yanıt 19/07/2026

- Engelli araç ithal işlemlerinde randevu sistemi geliyor 19/07/2026

- Elektrikli araç şarj hizmetlerinde büyük artış 19/07/2026

- İran'dan Kuveyt'teki ABD hedeflerine saldırı 19/07/2026

- Ekonomi ve siyaset gündemi - 19 Temmuz 2026 19/07/2026

- ABD'den ölen askerleri için misilleme saldırısı 19/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu