GÜNDEM

BÜLTEN : Yarın olsa da beklenen gün olmaz

- Bültenlerimizde, son dönemlerde, Türk mali piyasalarına yönelik bir ‘beklentinin’ hâkim olduğunu yazıp çiziyoruz. Bunun ne olduğunun altını tam olarak dolduramasak da, S&P Global’in Türkiye ekonomisine yönelik, “IMF programına başvurmasından ziyade, Sermaye Kontrollerini getirmesi daha olası gözüküyor” yönünde değerlendirmesi sonrası, dün akşam üzeri, Hazine ve Maliye Bakanlığı iki sayfalık bir metin yayınlayarak Türk mali piyasalarına büyük bir volatiliteninin yaşanmasına neden oldu.

- Saat 19:00 sularında servis edilen metin ilk etapta karmaşık cümleler içermesinin yanı sıra, atılacak yeni adımların ‘birazdan’ kamuoyu ile paylaşılacağı belirtilidi. Metinde, liberal piyasa koşullarından asla geri adım atılmayacağı hususu ön plana çıkarılırken, açık bir şekilde ilk paragrafta yazdığımız S&P açıklamasının da eleştirildiğini gördük. Metnin açıklanması ardından ortaya çıkan ilk ‘beklentiye’ paralel, USDTRY kuru bir miktar gevşeme kaydederek gün içinde kaydettiği 17,30 zirvesinden 16,80 seviyesine varan bir geri çekilme kaydetti.

- Gece 23:00 sularında, beklenen ikinci açıklama da gelirken, metni okuyan herkes tereddütsüz bir şekilde bu açıklamanın ne anlama geldiğinin cevabını aradı. Gelire endeksli (GES) devlet iç borçlanma senedi (DİBS) ne demek? Gelire endeksli derken acaba neyin gelirinden söz ediliyor? DİBS olduğuna göre acaba otoyol, köprü gibi gelirden mi söz ediliyor? Öte yandan, ürünün vadesi veya faiz oran hakkında bir şey de belirtilmemiş. Yani, en basit bir şekilde konuya yaklaşırsak, bir tahvil iki tane ana başlıktan oluşur: Biri vadesi, diğeri ise getiri oranı. Yapılan açıklamada bunlara da yer verilmemiş! 15 Haziran’da talep toplama işlemlerinin (gerçek kişilere yönelik) başlayacağı belirtilmiş. Piyasaları ilk tepkisinin olumlu olmadığını ve USDTRY kurunun güneşli saatlerde görmüş olduğu 17,22’li seviyelere hızla geri döndüğünü not etmek gerekiyor. Tahvilin getirisinin yeteri kadar yüksek olmaması durumunda, tercih edilmek istenmeyeceğini de düşünüyoruz.

- Dün günün belki de en önemli gelişmesi Avrupa Merkez Bankası’nın (ECB) olağan para politikası kurulu toplantısı idi. ECB, beklentilere paralel hem politika faizini hem de mevduat faizi değiştirmeden sırası ile %0 ve %-0,5 seviyesinde sabit tutarken, varlık alım programını, 8,8 trilyon dolara ulaşan devasa bilançosunu ve beliren enflasyon tehdidine paralel 1 Temmuz’da sonlandıracağını açıkladı. Yüksek enflasyonla mücadele kapsamında Temmuz toplantısında faizi 25 baz puan artıracağını ve Eylül’de ise daha büyük bir faiz artırımına gidebileceğinin altı çizildi. ECB, “Eğer orta vadeli enflasyon görünümü böyle devam eder ya da kötüleşirse, Eylül’de daha büyük bir adım atmak uygun olacak” ifadelerini kullandı.

- 11 yıldır faiz artırmayan ve mevduat faizi 2014’ten beri eksi seviyede olan ECB’den yıl sonuna kadar toplamda 135 baz puan faiz artırım beklentisi fiyatlanmaya başladı. Öte yandan, 2022 ve 2023 yılları için büyüme tahminini düşüren ECB, enflasyon tahminlerini ise yukarı yönlü güncelledi. Karar sonrasında 1,0770 seviyesine kadar yükselen EURUSD paritesi, kazanımlarını koruyamayarak 1,0650 seviyelerine kadar geriledi. Bültenimizde sıklıkla belirttiğimiz üzere, teknik mânâda yükselişin kapısı 1,0840 seviyesi üzerinde haftalık bir kapanış ile açılacağını düşünüyoruz.

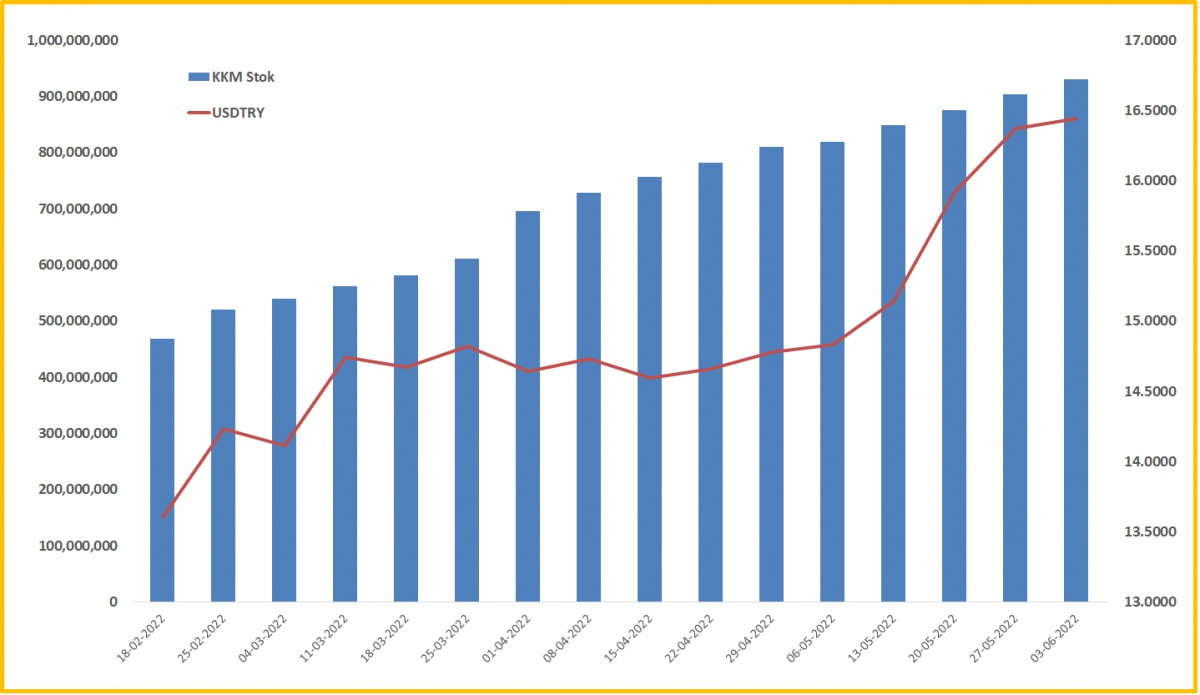

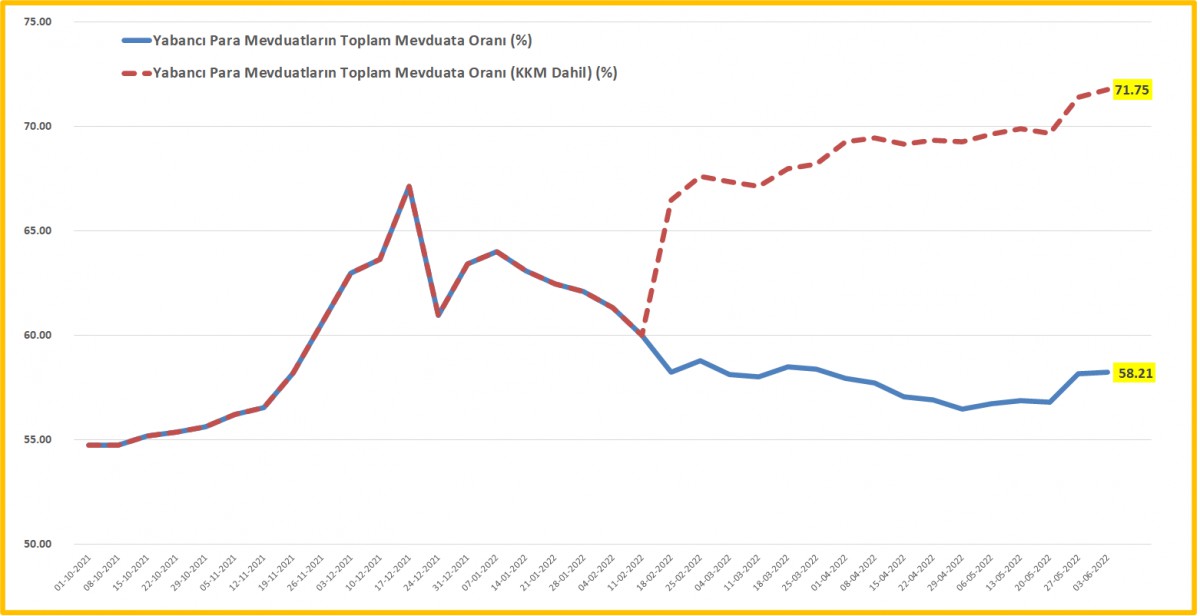

- TCMB her hafta Perşembe günü olduğu üzere para ve banka, ve menkul kıymet istatistiklerini yayımladı. Grafiksel olarak aşağıda verileri detaylı bir şekilde inceledik. Ön plana çıkan satırlar arasında, yabancı yatırımcıların 6 haftadır kesintisiz bir şekilde devam eden hisse ve tahvil satışlarının geçen hafta durduğunu gördük. TCMB’nin brüt döviz ve altın rezervleri önemli bir değişim kaydetmezken, net rezervler (swap hariç) son 13 haftanın en büyük açığını vererek eksi 63 milyar dolar seviyesine açılmış. KKM enstrümanı koşar adım 1 trilyon TL seviyesine ilerlerken, KKM dâhil yabancı paranın toplam mevduat içindeki payı %71,8 seviyesine yükselerek tüm zamanların rekorunu bir adım daha yukarıya taşımış.

- TCMB ve BDDK kredi genişlemesini yavaşlatmak adına son dönemde adımlar atıyor olsalar da, enflasyonun üç haneli seviyelere koşar adım gittiği bir ortamda, TL krediler haftalık %1,3 oranında artış kaydederken, sene başına göre değişim oranı %25,3 oldu. Taşıt kredilerindeki büyüme ise sene başına göre %72,8 ie oldukça dikkat çekici. Enflasyondan korunmak isteyen yatırımcılar, konut piyasası pahalı olunca taşıt sektörünü âdeta coşturmuşlar!

- “Türkiye Ekonomi Modeli” çerçevesinde uygulanan politikaların, enflasyon yerine nasıl da büyümeye odaklı olduğunu açıklanan verilerden çok rahatlıkla görebiliyoruz. Dünyada yalan söylemesi tek mümkün olmayan şey matematiktir! Hazır kredi genişlemesinden söz etmişken, dün gece geç saatlerde BDDK’nın da bazı önlemler açıkladığını söylememiz gerekiyor. Buna göre Tüketici kredilerinde vade 50-100bin TL arası 24 ay, 100bin TL üzeri kredilerde ise vade sınırı 24 aydan 12 aya düşürüldü; kredilerin yatırım ve ihracat gibi üretken alanlara yönlendirilmesinin altı çizildi.

- Altın ve gümüş, son haftalarda sırası ile 22 ve 1,850 dolar ile her gün dile getirdiğimiz önemli teknik seviyelerin etrafında salınıp, Cuma günü, yani haftanın kapanışını grafiklere işleneceği gün ise teknik seviyelerinin altında kapanma alışkanlığına bu Cuma günü de devam ediyor. Sabah saatlerinde gümüşün ons fiyatı 21,65 dolar seviyesine kadar gevşedi. Altının ons fiyatı ise, 1,860 dolar civarında olan yükseliş trend çizgisinin hemen altında 1,840-1,850 bandına işlem görmeye devam ediyor. Her iki emtiada da haftalık kapanış önem arz edecektir.

- Dün ECB toplantısı arından Avrupa borsalarının günü düşüşle tamamladığını gördük. Olumsuz hava gece ABD seansında da sirayet etti: Nasdaq geceyi %2,75 düşüşle tamamlarken bu sabah Asya borsalarında da limoni bir hava görülüyor. Gösterge endeks Tokyo borsası %1,4 aşağıda işlem gördüğünü not edelim. Çin, milyarder Jack Ma’nın Ant Group’a ilk halka arzını (IPO) canlandırmak için geçici bir yeşil ışık yaktığını ve Pekin’in teknoloji sektöründeki baskısını hafiflediğini görüyoruz. Her yer kırmızı renkte ama Çin borsasının bu haberler %0,6 yükseldiğini not edelim.

- Günün en önemli verisi ABD’de 15:30’da açıklanacak enflasyon verisi olacaktır. Yüksek bir enflasyon piyasaların olumsuz havasını kamçılayabileceği gibi, enflasyonun hız kestiğine veya tepe yaptığına yönelik bir veri ise iyimserliğe neden olacaktır. Aylık enflasyonun %0,7 ; yıllık olarak ise %8,3 seviyesinde açıklanması bekleniyor.

- Haftaiçi bültenimizde de belirttiğimiz üzere, küresel mali piyasaların maalesef pek de tadı tuzu yok. Bu olumsuz havanın önümüzdeki haftalarda yerini yavaşça iyimserliğe terk edeceğini düşünüyoruz. Mevcut ekosistemde olumsuzlukların fazlası ile fiyatlandığını düşünmeye devam ediyoruz.

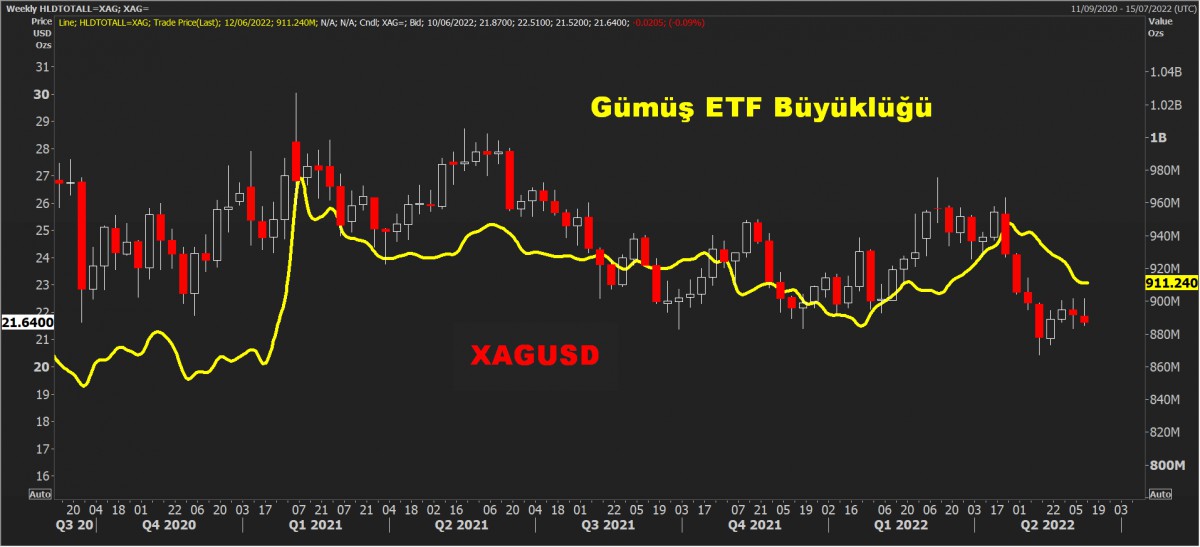

>Gümüş

Halen daha 22 dolar seviyesinin üzerinde keskin bir yükseliş isteği göremedik ve kenarda beklemeye devam ediyoruz. Gümüş ETF büyüklüğünde de benzer bir şekilde heyecan verici bir durum görünmüyor. 22 dolar altında kapanışların devam etmesi, gümüşte riskin aşağı yönlü olduğunu bize söylüyor.

>Altın

Altının ons fiyatı yatay seyrini korumaya devam ediyor. Yükselişten söz edebilmek adına 1,860 dolar seviyesinin üzerine yükselmesi gerekiyor. Son 5 haftadır teknik seviyenin (yeşil çizgi) altına işlem görürken, ETF tarafında da ciddi bir pozisyon değişiminden söz etmek mümkün değil. Olası aşağı yönlü bir harekette, 1,685 dolar seviyesi grafikte görülüyor.

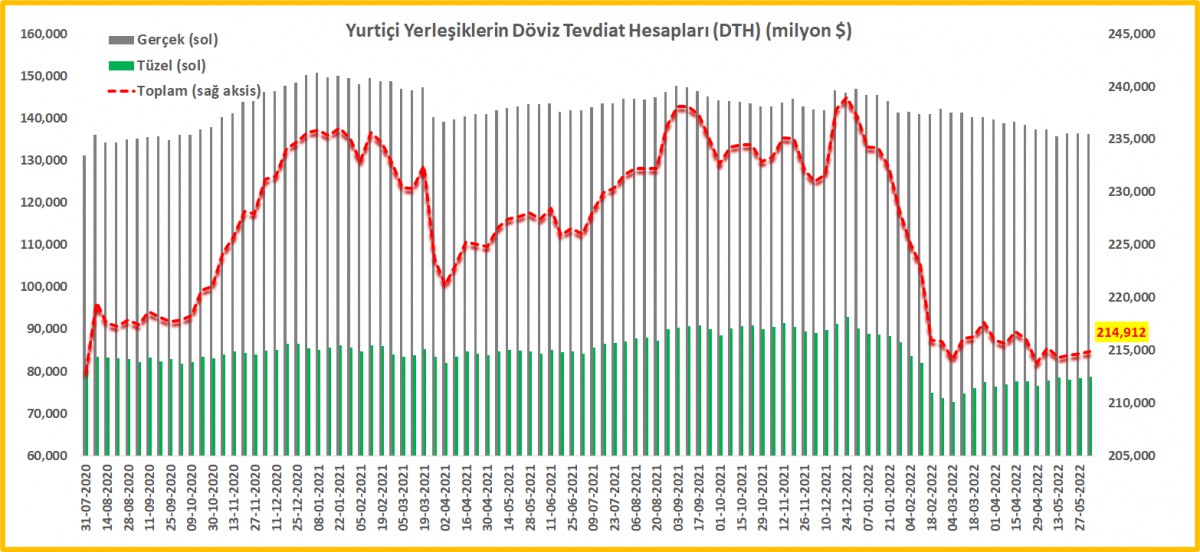

>DTH

Parite/fiyat etkisinden arındırılmış rakamlara göre, gerçek kişilerin Döviz Tevdiat Hesapları (DTH) önceki haftaya göre 0,32 milyar dolar, tüzel kişilerin ise 0,36 milyar dolar arttı. Toplam stok rakamı 214,9 milyar dolar.

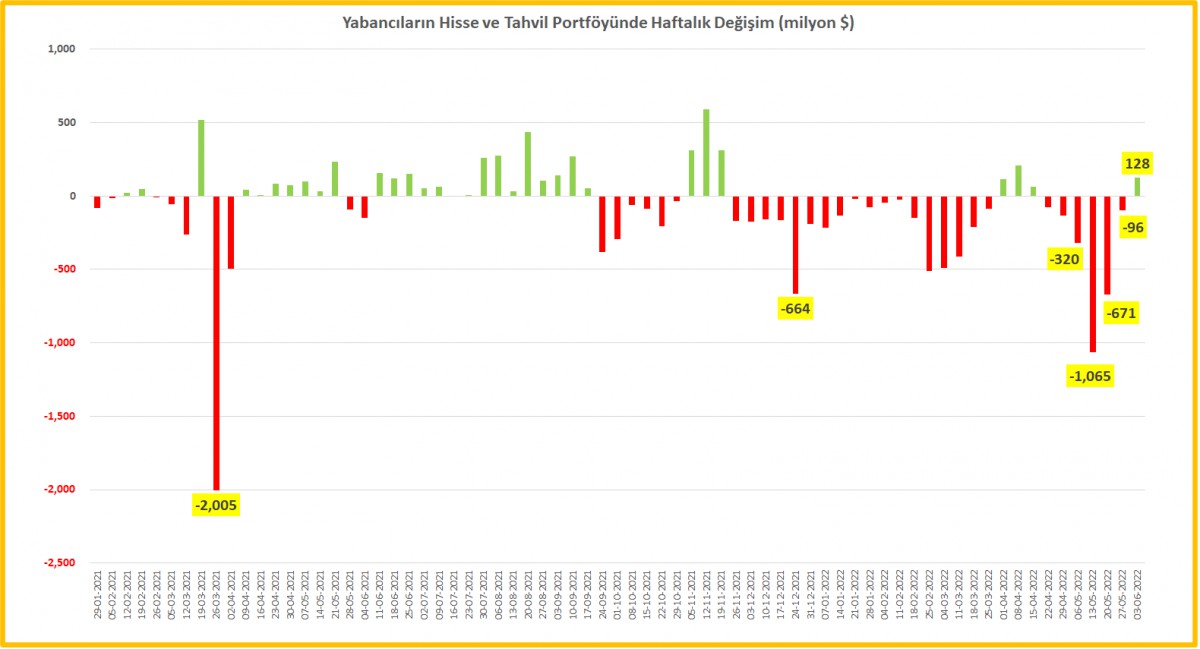

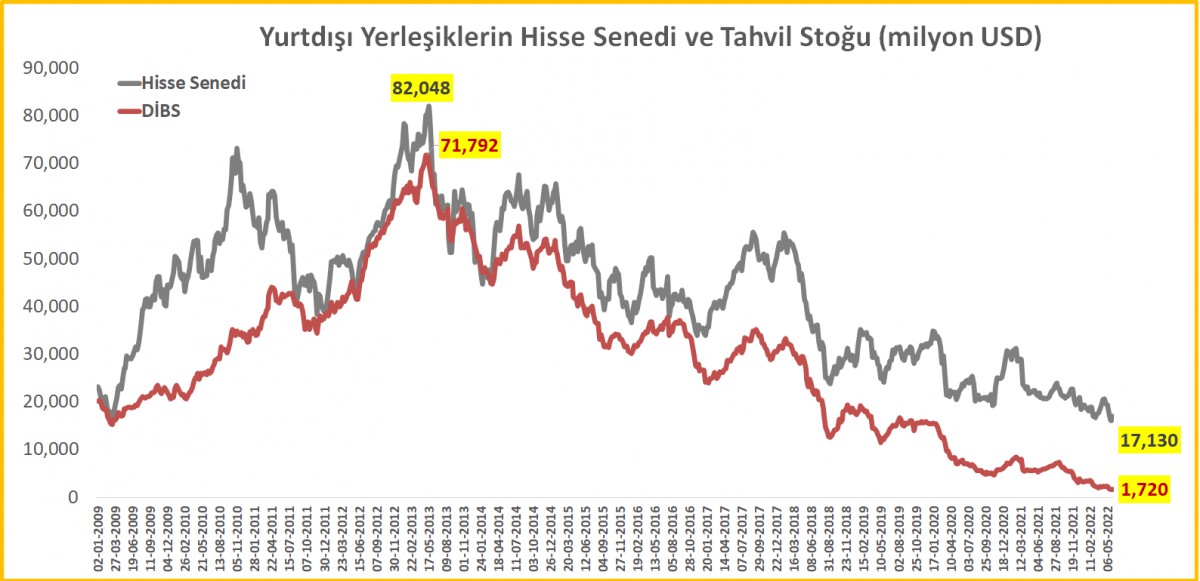

>Menkul Kıymet İstatistikleri

Yurt dışındaki yerleşikler net anlamda 129,4 milyon dolar değerinde hisse senedi alırken, tahvil rakamı ile anlamlı bir değişim göstermedi. Son 6 haftada yaşanan 2,4 milyar dolar çıkış ardından geçen hafta rüzgâr durmuşa benziyor.

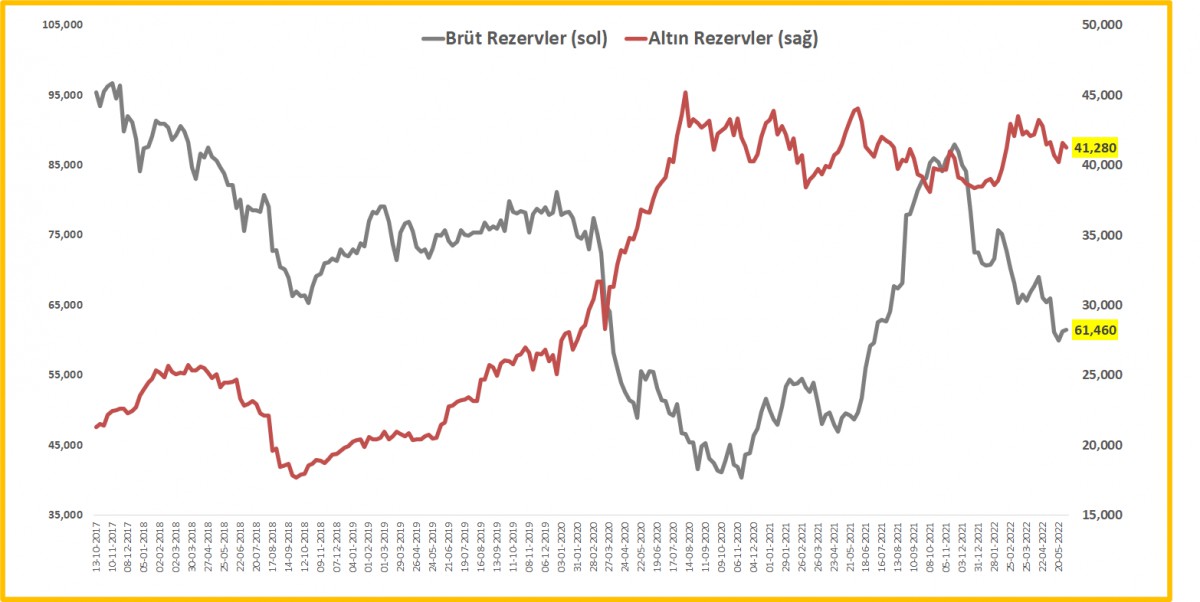

>TCMB brüt döviz ve altın rezervleri

TCMB’nin brüt döviz rezervleri yaklaşık 0,2 milyar dolar artışla 61,5 milyar dolar oldu. Altın rezervleri ise fiyat hareketi kaynaklı olarak 0,3 milyar dolar düşüşle 41,3 milyar dolar seviyesinde geriledi. Toplam rezervler ise 102,74 milyar dolar ile anlamlı bir değişim kaydetmedi.

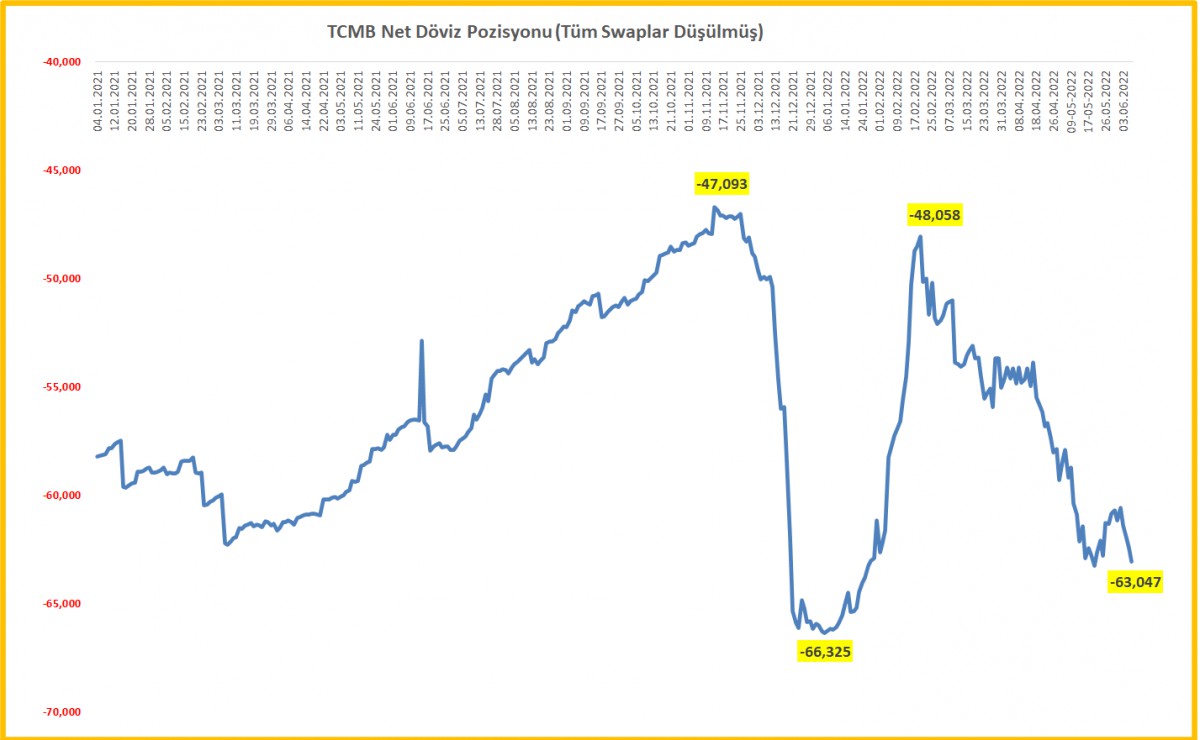

>TCMB net rezervleri

Swap hariç net rezervler yaklaşık olarak (eksi) 63 milyar dolar seviyesine açılarak son 13 haftanın en yüksek seviyesinine geldiğini not edelim.

>Dolarizasyon

BDDK verilerine göre Kur Korumalı Mevduat hesapları 931 milyar TL ile bir önceki haftaya göre 26,8 milyar TL artış kaydetti. KKM’nin de bir YP enstrümanı olduğu düşünülürse, YP mevduatın toplam mevduat içindeki payı %71,75 ile rekor seviyeye yükseldi.

İKTİSATBANK

“Bir sabah, genç bir birey hiçbir neden belirtilmeden susturulduğunu fark etti.”

Kafka’nın Davası, Josef K.’nın bilinmeyen bir suçlamayla sürüklendiği karanlık bir sistemin hikâyesiydi. Bugünse Türkiye’de binlerce genç, kendi adalet arayışında görünmez duvarlara çarpıyor. Tek fark: Buradaki suçlama çoğu zaman “bir şey istemek” kadar belirsiz, ceza ise “hiçbir şey elde edememek” kadar sessiz.

Kafkaesk Hukuksuzluk

Türkiye’de hukuk artık adaletin değil, itaati garanti altına almanın aracı. Mahkeme salonları gerçeğin değil, niyetin sorgulandığı sahnelere dönüşmüş durumda. Tıpkı Dava’daki gibi, kimse neyle suçlandığını tam olarak bilmiyor ama süreç başlıyor. Ve başlarsa da durmuyor. Gençler yargılanmasa da yorgun düşüyor; çünkü herkes bir gün “sıra bana gelir mi?” kaygısıyla yaşamaya başlıyor.

Ekonomik Çöküşün Sessizliği

Üniversite diploması, artık bir umut değil; çoğu zaman boş bir cüzdanın eki. Bir kuşak, mesleksizlikle, işsizlikle ve çaresizlikle cezalandırılıyor. Diplomalı ama üretime katılamayan, eğitimli ama geleceği çizilemeyen yüz binlerce genç, sanki “gelecek inşa etme” suçu işlemiş gibi toplum dışına itiliyor. Ebeveynlerine yük olmamak için geçici işlerde boğuluyor, göç fikrini içinden sesli telaffuz ediyor.

Sosyal Medyanın Sahte Tesellisi

Gerçek mutsuzlukların üzerine filtre çekiliyor. Instagram’da kariyer yapıyor gibi gözüken birçok genç, aslında annesinin evinde sabaha

kadar iş ilanı kovalıyor. LinkedIn’de “network” peşinde koşarken özgeçmişinin son satırına yeni bir şey yazamamanın ağırlığıyla eziliyor. Gerçek başarıların sesi duyulmuyor çünkü sistem “gösteriyi” ödüllendiriyor.

Serhat CAN

Finans Koltuğundan CEO Masasına

Hazine’den Kripto Para ile Suç Gelirlerine Sıkı Denetim Geliyor

Garanti BBVA’dan 3,5 trilyon TL’lik sürdürülebilir finansman taahhüdü

BEYAZ YAKALININ GİZLİ PANDEMİSİ: TÜKENMİŞLİK

Ateşkes rüzgârı, petrolü devirdi, dolar geriledi, FED’e fırsat doğdu!

Tahvil Yerine Kredi: Türk Şirketlerinin Finansman Kaderi

Türkiye’nin Kafkaesk Manzarasında Genç Olmak

UŞAK’ın en köklü Market Zinciri EGEŞOK Konkordato aldı

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

Siyasi Gerginlik Ekonomiyi Geriyor: Reel Sektör Nefes Alamıyor!

DENİZBANK: Bir GMY istifası daha!

Yerel Halk Neden Maden İşletmeciliğine Karşı Çıkıyor?

İsrail İran’a Neden Saldırdı?

Onur Çelik yazdı: İFLAS RİSKİ

- SON DAKİKA | Borsa günü yükselişle tamamladı 24/06/2025

- ASGARİ ÜCRET ZAMMI SON DAKİKA: Asgari ücrete ara zam gelecek mi? Asgari ücret ara zammı ne kadar olacak? 24/06/2025

- ABD cari açığı ilk çeyrekte yüzde 44 arttı 24/06/2025

- SON DAKİKA | Kamu işçisine zam pazarlığı 24/06/2025

- MSB: Bedelli askerlik ücreti 1 Temmuz’da zamlanacak 24/06/2025

- Küresel ham çelik üretimi mayısta yüzde 3,8 azaldı 24/06/2025

- Meta ve OpenAI arasında yapay zeka savaşları! 100 milyon dolarlık teklif... 24/06/2025

- ABD'de tüketici güveni beklentilerin aksine düşüş gösterdi 24/06/2025

- ABD’de konut fiyatlarında yavaşlama sinyalleri 24/06/2025

- Şirketler arası Golf Turnuvası 24/06/2025

- Garanti BBVA’dan 3,5 trilyon TL’lik sürdürülebilir finansman taahhüdü 24/06/2025

- ABD Kongre çalışanlarına WhatsApp yasağı geldi 24/06/2025

- Fed Başkanı Powell: Nihai seviye tarifelerin etkilerini belirleyecek 24/06/2025

- Reel kesimin döviz açığı 6 yılın zirvesinde 24/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı