Erol Taşdelen

DEPREM BÖLGESİ ÇEK PANİĞİ, AYLIK 30 MİLYAR LİRALIK ÇEKLER NASIL ÖDENECEK?

Erol TAŞDELEN, Deprem bölgesindeki ağır hasar gören 11 İldeki maddi sarsıntının, piyasada gizli tehlike olarak dolaşımda bulunan bölge Çekler ile de ekonomik deprem olmadan uyarıcı bir analiz yaptı. Yazılan çeklerin aylık ortalama 30 milyar TL oluğunu ve bu çeklerin önemli bir kısmının ilk altı ayda ödeme olasılığının düşük olduğunu, bunun da reel piyasada olumsuz etki yaratacağı için “domino etkisi” yapmaması için şimdiden önlemlerin alınması gerektiği yönünde uyarılarda bulunuyor.

Dikey tarım, tarımın geleneksel yatay tarlalar yerine, dikey olarak üst üste raf sistemleri veya katmanlı yapılar içinde yapılmasıdır. Genellikle kontrollü ortam tarımı (Controlled Environment Agriculture – CEA) ile birleştirilir; bu da sıcaklık, ışık, nem, su ve besin gibi unsurların yapay olarak optimize edilmesini sağlar. Dikey tarımda toprak yerine hidroponik (su kültürü), aeroponik (sisleme) veya akuaponik (balık ve bitki entegre sistemi) yöntemleri kullanılır.

Dikey Tarımın Avantajları

Dikey Tarımın Avantajları

| Avantaj | Açıklama |

|---|---|

| Alan Verimliliği | Küçük alanlarda çok katlı üretim yapılabilir. |

| Su Tasarrufu | Geleneksel tarıma göre %70-90 daha az su kullanılır. |

| Pestisitsiz Üretim | Kontrollü ortamda zararlı böcek olmadığı için kimyasal ilaçlara gerek kalmaz. |

| Yıl Boyunca Üretim | İklim koşullarına bağlı olmadan sürekli üretim mümkündür. |

| Şehir İçi Tarım | Tüketim noktalarına yakın kurulabildiği için tedarik zinciri kısalır, karbon ayak izi azalır. |

Sınırlamaları ve Zorlukları

Sınırlamaları ve Zorlukları

-

Yüksek Kurulum ve Enerji Maliyeti: Işıklandırma ve iklim kontrolü enerji tüketimini artırır.

-

Yalnızca Bazı Ürünler İçin Uygun: Marul, fesleğen, ıspanak gibi yeşil yapraklı ürünler için uygundur; buğday, mısır gibi temel gıdalar için verimsizdir.

-

Teknoloji ve Bakım Gereksinimi: Uzmanlık ve sürekli izleme gerektirir.

Gıda Sorununu Çözer mi?

Gıda Sorununu Çözer mi?

Kısmen evet! Dikey tarım, özellikle şehirlerdeki taze sebze ve yeşillik ihtiyacını karşılamada oldukça etkili olabilir. Ancak dünya genelindeki tahıl, bakliyat ve hayvansal ürün ihtiyacını karşılamak için yeterli değildir. Gıda güvenliğine katkı sağlar ama tek başına çözüm değildir. Aşağıdaki alanlarda tamamlayıcı bir çözüm olabilir:

-

Kentleşmenin arttığı bölgelerde yerel gıda temini

-

İklim krizinden etkilenen bölgelerde sürdürülebilir üretim

-

Gıda israfını azaltma (tedarik zinciri kısaldığı için)

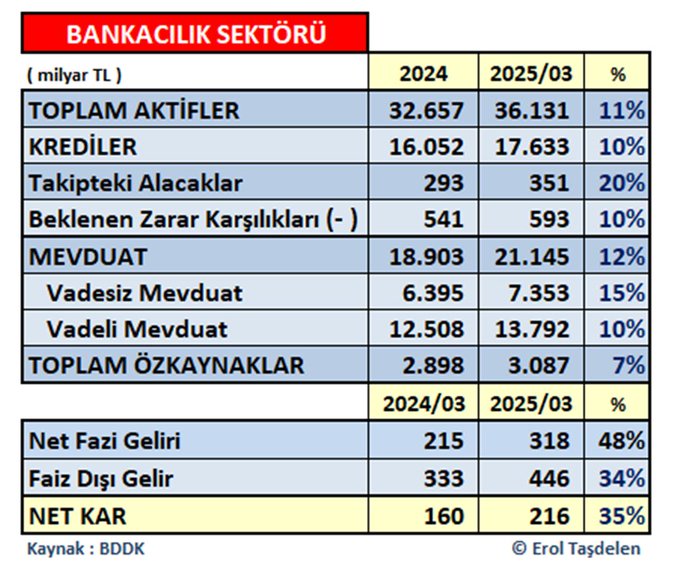

DBBK Bankacılık sektörü ilk çeyrek Mali Verileri açıkladı. Bankacılık sektörü 2025 ilk çeyreğinde Bilanço büyüklüğünü %11 artırarak 32,6 trilyon TL’den 36,1 trilyon TL’ye yükseltti.

2024 sonunda 16 trilyon TL olan Krediler hacmi ise %10 büyüyerek 17,6 trilyon TL’ye yükselirken; 293 milyar TL olan Takipteki Alacak Kredileri ise %20 artış ile 351 milyar TL seviyesine yükseldiği görüldü.

Sektörün 2024 sonunda 18,9 trilyon TL olan Toplam Mevduat hacmini ise %12 büyüterek 21,1 trilyon TL seviyesine yükseldi. Toplam Özkaynaklar ise 3 trilyon TL seviyesini aştığı görüldü.

Faiz oranlarındaki artış sektöre ek gelir yaratırken Net Faiz Geliri de %48 artış ile 318 milyar TL seviyesine ulaştı. Sektör yılın ilk üç ayında %34 artış ile 446 milyar TL Faiz Dışı Gelir yarattı.

2024 ilk çeyreğinde 160 milyar TL Net Karlılık açıklayan sektör 2025 ilk çeyreğinde %35 artış ile 216 milyar TL karlılık açıkladı.

PAKİSTAN HİNDİSTAN SAVAŞI DÜNYAYI NASIL ETKİLER

Geçen yıl dünyada elektrik üretiminin yüzde 41’i yenilenebilir ve nükleer enerjiden sağlandı

Türk Ticaret Bankası faaliyete geçti

Çin’in faiz indirimi ve ABD ile resmî temas piyasaları canlandırdı

İş Bankası 2025’in ilk çeyreğinde 12,4 milyar lira kar elde etti

TCMB Başkanı Karahan: Para politikasında sıkı duruş devam edecek

UYGUN FİNANS KAYNAK: HALKA ARZ!

- SON DAKİKA | Borsa günü düşüşle tamamladı 07/05/2025

- KOSGEB Destek Programı: KOSGEB Kapasite Geliştirme Destek Programı Başvurusu Nasıl Yapılır, Nereden? Başvuru Şartları Neler? 2. Başvurular Başladı! 07/05/2025

- YENİ YARISI BİZDEN KAMPANYASI: Yarı Bizden Kampanyası Hibe Oranı Artırıldı! Kentsel Dönüşüm Hibe Oranı Ne Kadar Oldu? 07/05/2025

- EMLAK VERGİSİ 2025: Emlak Vergisi Ödeme Tarihleri Ne, Nasıl Ödenir? 2025 e-Belediye Emlak Vergisi Ödeme Ekranı 07/05/2025

- Kurban Bayramı Emekli İkramiyesi Ne Zaman Yatacak? Bayram Emekli İkramiyesi Ne Kadar Olacak? 2025 Ödeme Takvimi 07/05/2025

- TEMMUZ EMEKLİ MAAŞ ZAMMI: Temmuz Emekli Maaşı Ne Kadar Olacak? SGK, Bağ-Kur Emeklisi 4 Aylık Enflasyon Farkı Ne Kadar? 07/05/2025

- TOGG KAMPANYASI 2025: TOGG Kredi Kampanyası Nedir? İlk Arabam Yerli Otomobil Aile Destek Programı'ndan Kimler Faydalanabilir? 07/05/2025

- Slovakya, AB'nin Rusya doğalgaz kararına karşı 07/05/2025

- ABD’de mortgage başvuruları yükseldi 07/05/2025

- Fitch: TCMB'den faiz artışı beklemiyoruz 07/05/2025

- İngiltere'den Türkiye ile STA açıklaması 07/05/2025

- Tekfen’de yeni dönem 07/05/2025

- Enerjisa Enerji'nin SENTRUM Uygulama Merkezi açıldı 07/05/2025

- HSBC’den “tarife” kredisi 07/05/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM1 yıl önce

GÜNDEM1 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı