ALTIN - DÖVİZ - KRIPTO PARA

Doğurganlık oranı düşüyor: Dünya demografik bir krize mi sürükleniyor?

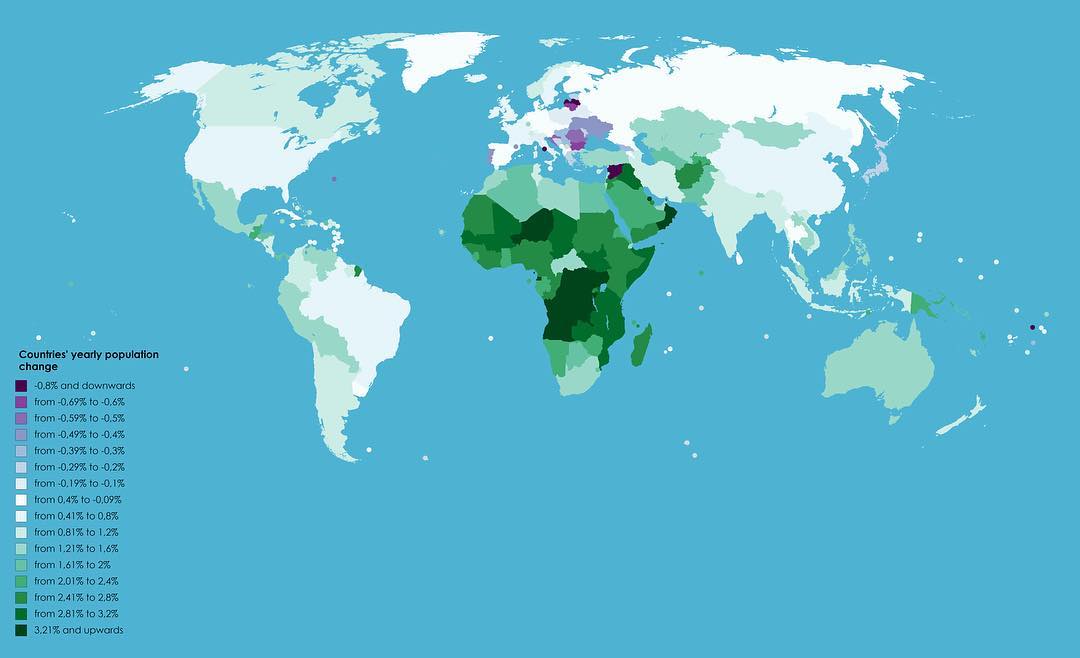

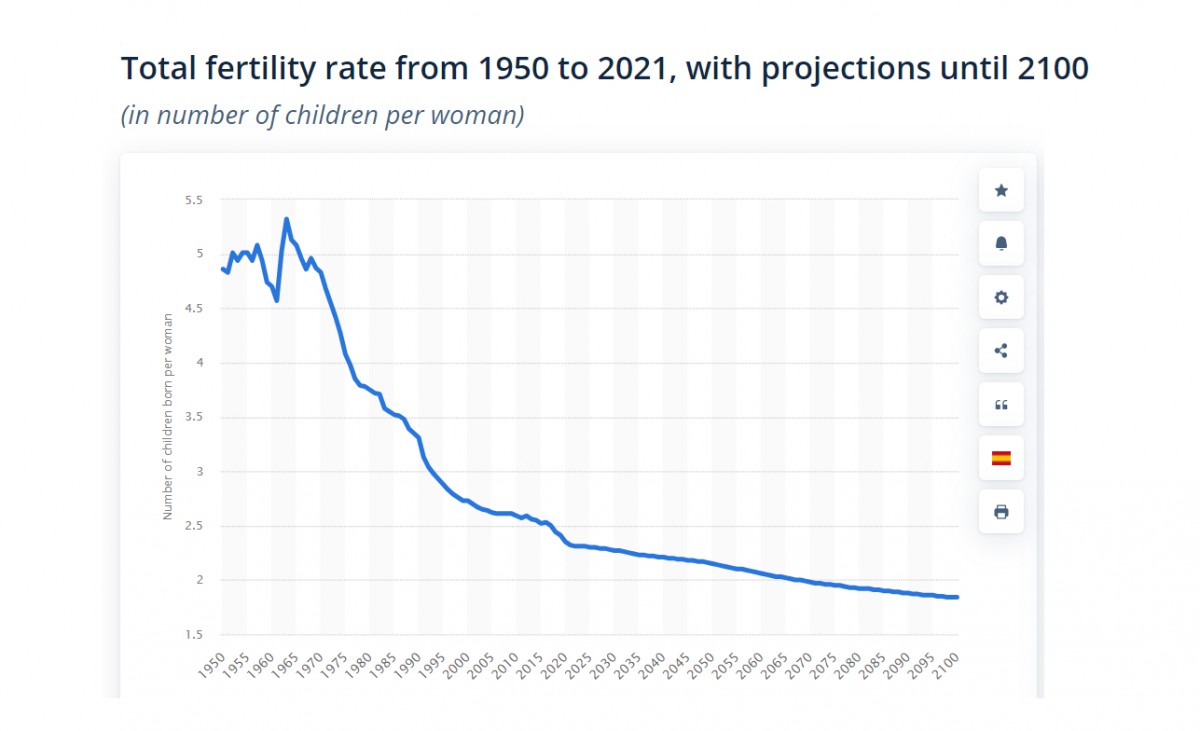

- Toplam doğurganlık oranı, bir kadının hayatı boyunca doğuracağı bebek sayısının tahminidir. Devamlılık için gereken oran 2,1 seviyesindedir. Yani bir neslin kendini yenilemesi için gereken seviyedir. Mesela ABD’de toplam doğurganlık oranı, 2023’te kadın başına 1,62 doğuma düşerken, son veri, kayıtların tutulmaya başlandığı 1930’lu yıllardan bu yana en düşük seviyeye gerilediğini gösteriyor. Doğurganlık oranının, 2008 küresel krizden bu yana her yerde istikrarlı bir düşüş eğiliminde olduğunu da not edelim. Genellikle gelişmiş bir ülkede doğurganlık oranı daha düşükken, ekonomik olarak daha az gelişmiş bir ülkede doğurganlık oranının ise daha yüksek olduğunu (~ %2,4) not edelim.

- KKTC’de maalesef çok fazla istatistiki veri olmadığı için rakamlara da hâkim değiliz. Lâkin, Türkiye’de TÜİK’in açıkladığı “Yaşlılar İstatistikleri” baktığımda Türkiye’de de yaşlı nüfus oranının artma eğiliminde olduğunu gördüm. Ortalama yaş 2000 yılında 25,8’den 2023 yılında 34’e kadar çıkmış. Genç nüfus avantajının kaybolma eğiliminden olduğunu not edelim. Yaptığım hafta sonu okumalarında, Türkiye’nin yaşlanma sürecine 2050’li yıllarda girmesi bekleniyor olsa da, ekonomik ve sosyal koşulların gidişatı ileri sardığını gördüm. Yine TÜİK’in açıkladığı doğum istatistiklerine göre ulusal bazda ortalaması 2000’de 2,53 olan doğurganlık hızı, 2023’te 1,51 seviyesin kadar geriledi. Son 23 yılda doğurganlık hızı %40’dan fazla azaldı. Doğurganlık hızının 2,1’in altında olması -yukarıda da değindiğim üzere- ülke nüfusunun kendini yenileyememesi yani çocuk ve gençler azalırken, yaşlı sayısının artması anlamına geliyor.

- Doğum oranları dünya genelinde düşerken, otoriteler kadınları daha fazla çocuk yapmaya teşvik etmek için politikalar geliştirmeyi planlıyor. Hafta sonu The Economist dergisi de bu konuya yer ayırmış. Trump, Beyaz Saray’a dönerse öncelikli konuların başında doğum oranlarının bulunduğunu söylerken, Fransa’da devlet her yıl aile politikalarına GSYH’nin %3,5-4’ü kadar harcama ayırıyor. Macron, ülkesini “demografik olarak yeniden silahlandırmak” isterken, Güney Kore, her bebek için 70bin dolarlık yardımlar üzerinde düşünüyor. Yönetimler, doğurganlık oranını artırmak adına çok fazla çaba sarf etmelerine rağmen bunda başarılı olamadıklarını yukarıdaki rakamlardan anlarken, The Economist dergisi de uygulanan politikaların başarısız olma olasılığının yüksek olduğuna yer vermiş.

- Mesela Elon Musk, düşük doğum oranlarından kaynaklanan nüfus çöküşünü, medeniyet için küresel ısınmadan çok daha büyük bir risk olarak gördüğünü devamlı bir şekilde paylaşırken, savaş ortamlarının kızıştığı zamanlarda da “savaşmayın çocuk yapın” tweetleri dikkatlerden kaçmıyor. Doğurganlık oranlarındaki düşüşlerin kaçınılmaz bir şekilde derin sosyal ve ekonomik değişiklikler getireceğini düşünüyorum. 1,6 düzeyinde bir doğurganlık oranı, göç olmadan her neslin bir öncekinden dörtte bir daha küçük olacağı anlamına geliyor. Mesela doğurganlık oranının 0,7 olduğu Güney Kore’de, yüzyılın sonuna kadar nüfusun %60 azalması öngörülüyor. Yaşlanan ve küçülen toplumların dinamizlerini kaybedecekleri kesin bir argüman olsa da, vergi mükellefleri yaşlıların emeklilik ve sağlık bakımını finanse etmekte zorlanacaklarını da göz ardı etmemek gerekiyor.

- The Economist’e göre, hükûmet teşviklerine rağmen bebek sayısında artış olmamış. Mesela İsveç’in olağanüstü cömert bir çocuk bakım programı sunarak pozitif anlamda ayrışmasına rağmen, toplam doğurganlık oranı hâlâ 1,7. Öyleyse, hükümetler ne yapabilir? Yüksek vasıflı göçün mali boşlukları doldurabileceği düşünülürken, düşen doğum oranları nedeniyle bunun da sürdürülebilir olmadığı düşünülüyor. Bu nedenle, çoğu ekonomi, sosyal değişime uyum sağlamak zorunda kalacak. Yaşlıların kamu maliyesi üzerinde yarattığı yükü azaltmak için daha geç yaşlara kadar çalışmaları da belki gündeme gelecek. Yeni teknolojilerin ekonomik verimliliği artırarak veya yaşlılara bakım sağlayarak demografik geçişi kolaylaştırabilmesinin de üzerine ciddi mesai harcanması gerekiyor.

- Örneğin, benim tek bir kızım var ama ikinci bir çocuk sahibi olma konusunda cesaretimi toplamakta çok zorlandım. Bunun nedeni, geleceğe dair belirsizlikler ya da ikinci çocuğuma, ilk çocuğuma sunduğum fırsatları sağlayamayacağım korkusu olabilir. Ya da doğacak çocuğa sunulacak kamusal hizmetlerde yoksunluk olacağı beklentisi, tıpkı benim gibi ailelerin çok çocuklu olma isteğini azalttığının altını kalınca çizmem gerekiyor.

- Yukarıda da değindiğim üzere, göçmen hareketleri dışarıda tutulursa, kuvvetle muhtemel Türkiye’de olduğu üzere KKTC’de nüfus artışı durmuş olabilir. Türkiye’de sadece 2 yılda artış hızı binde 12,7’den binde 1,1’e indi. Ya da, Türkiye’de 2022 yılında 85,3 milyon insan yaşarken 2024’te nüfus yerinde sayarak 85,4 milyona yükselmiş. Türkiye nüfusunun önümüzdeki 10 yılda 90 milyon barajını bu gidişatla aşabilmesi muhtemel görünmüyor. Nüfus ve yeni yuva kurma artışının durduğu bir ekonomide büyümenin ne kadar zor olduğunu da bilmek için ekonomist olmaya da gerek yok! Bu bağlamda, konut, beyaz ve kahverengi eşya, tüketim veya eğitim gibi nüfus artışıyla direkt bağlantılı endüstrilerinin yeni dünya düzeninde ne kadar zorlanacağını gelin siz de etraflı bir şekilde düşünün…

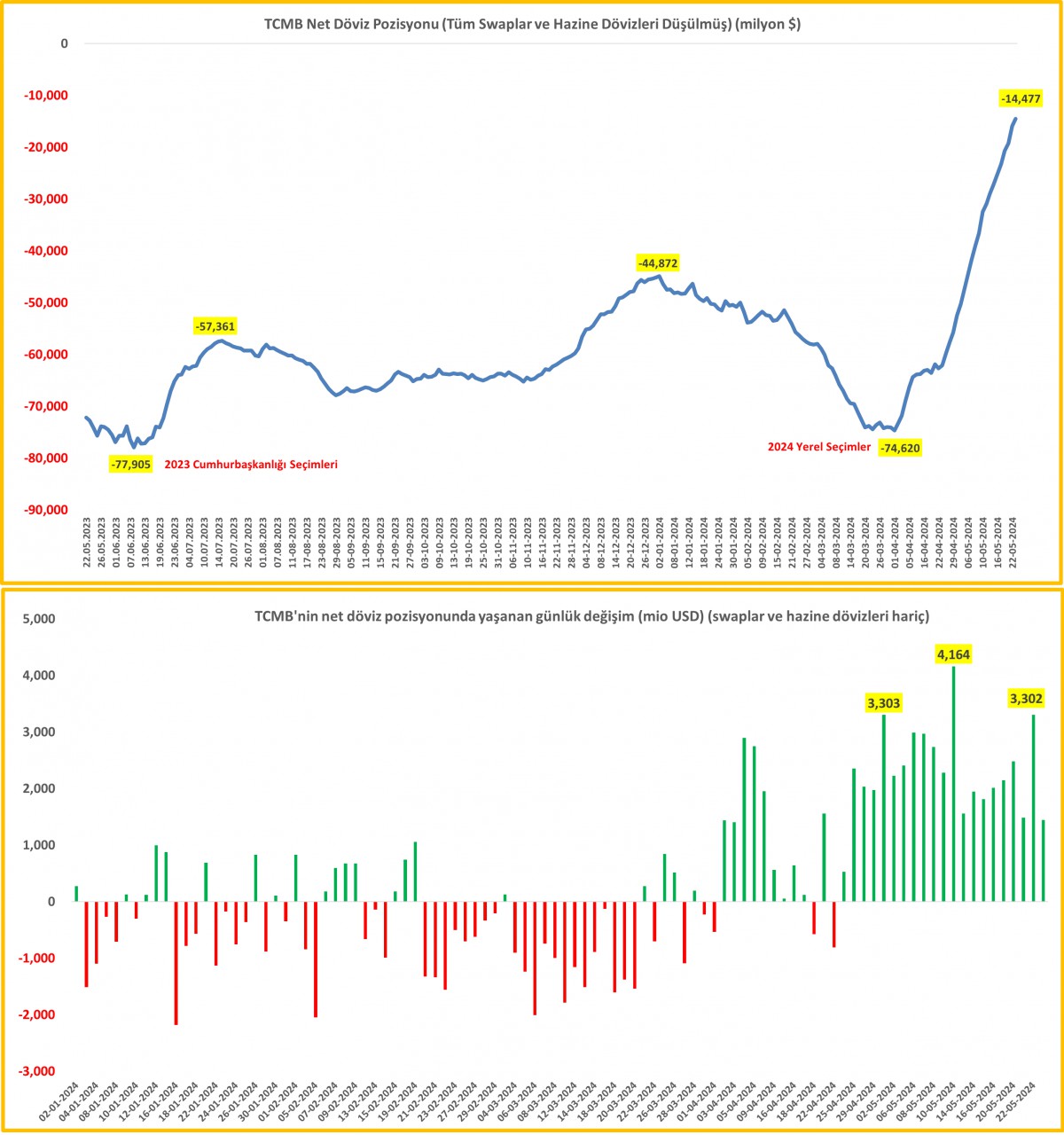

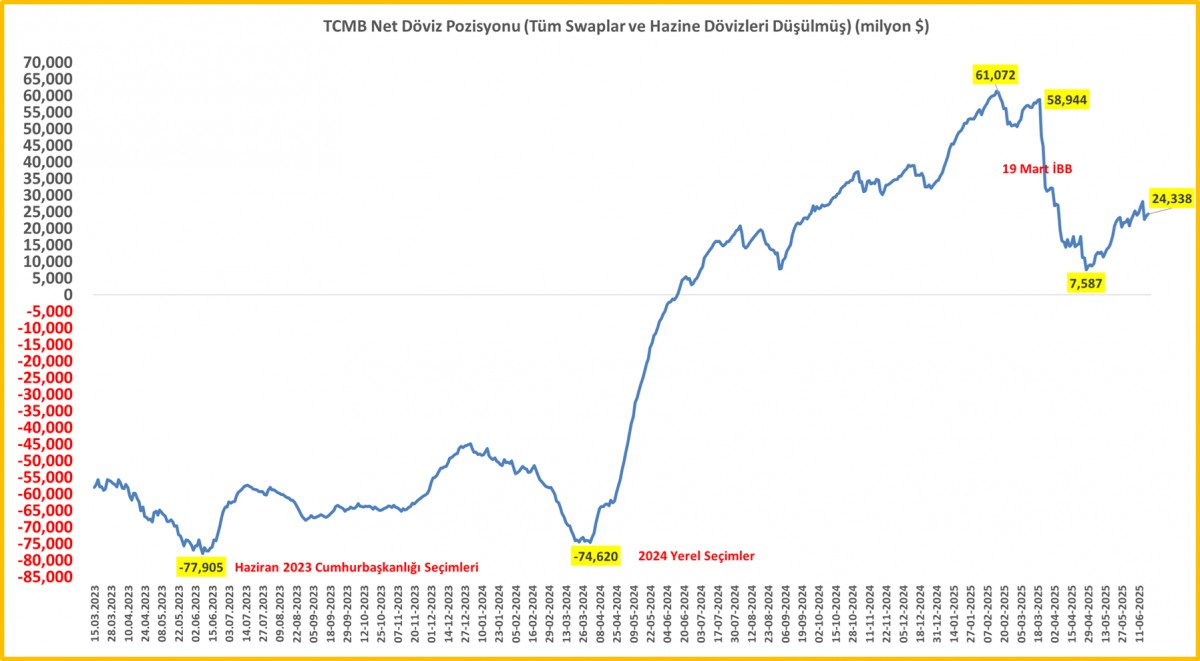

- Fenerbahçemizi yazamadığımız için, bugün çok farklı bir konudan bültenimi kalem aldım. Şampiyon Galatasaray’ı ve taraftarını tebrik ederek devam edelim. TCMB yerel seçimler ardından tüm gücü ile rezerv biriktirmeye devam ediyor. Son verilere göre, net yabancı para pozisyonu 1,4 milyar dolar daha iyileşme kaydederken, swap ve kamu dövizleri hâriç net rezervler eksi 14,4 milyar dolar seviyesine kadar iyileşti. Son 34 iş gününde net döviz pozisyonu 60 milyar dolar iyileşirken (bakınız grafik), USDTRY kurunun da hâlen daha 32,20’li seviyelerde olduğunu yeri gelmişken not edelim.

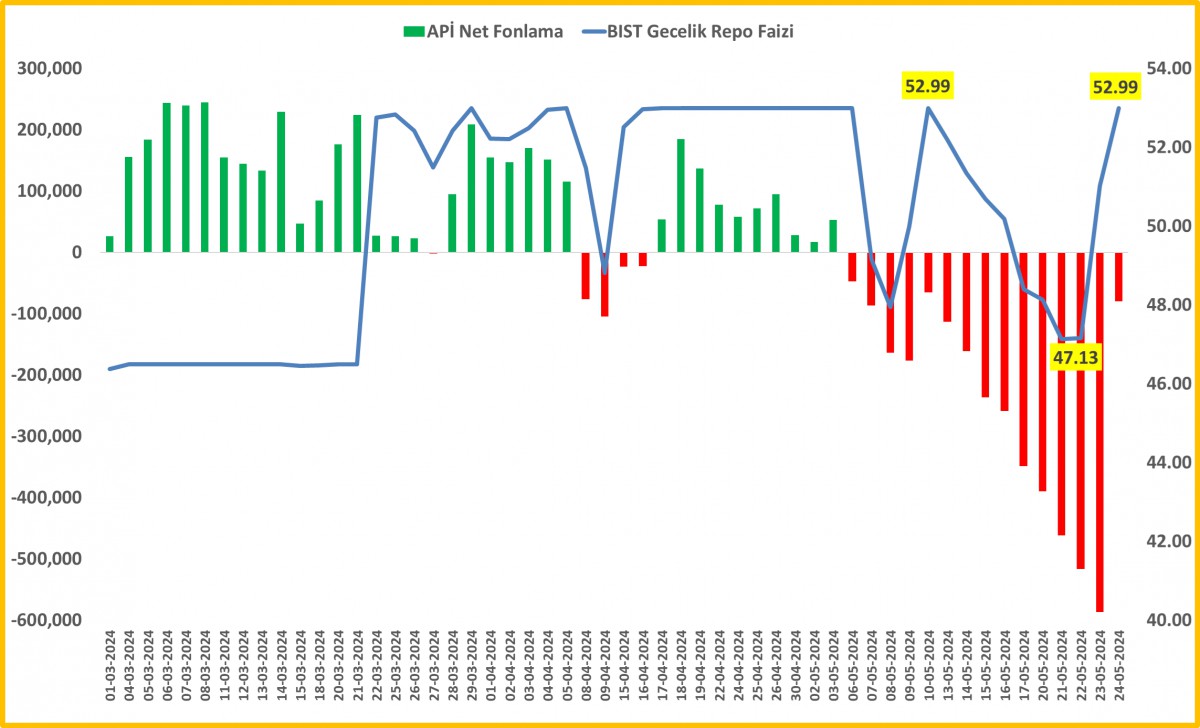

- Hatırlanacağı üzere, BİST100 endeksi geçen hafta Yapı Kredi satış haberleri ile rekor kırmış, haberin teyit edilmemesi ile başlayan kâr satışları ile hafta genelinde elde ettiği tüm kazanımları silmişti. Şimdilik kâr satışları olarak gelişmeleri değerlendirirken, yönün hâlen daha yukarı olacağını düşünüyoruz. TCMB’nin PPK toplantısı ardından beklentimize paralel açıkladığı önlemler sonrasında Türk Lirası Referans faiz oranı yeniden %52,99 seviyesine (bakınız grafik) yükselerek faiz koridorunun da üst bandında gerçekleşti. TCMB’nin TL likiditesinin artması ve piyasa faizlerinin gerilemesinden rahatsızlık duyduğunu ve önlem alacağını paylaşmıştık. Mevduat faizlerinin de yeniden yukarıya geleceğini, son dönemlerin revaçta enstrümanı para piyasası fonlarında da yaşanan gerilemenin geride kaldığını not edelim.

- Türkiye’de geçen haftanın ikinci yarısında limoni hava hâkimken, dünyada ise temkinli iyimser havanın egemen olduğunu gördük. Özelliklle, FED tutanakları sonrası egemen olan iki günlük satıcılı hava Nvidia’nın olumlu finansallarının da yardımı ile dağıldı. Teknoloji şirketlerinde yaşanan alımların ışığında Nasdaq haftanın son iş gününü %1 yükselişle tamamladı. FED’in bu yıl faizleri indireceği beklentisi ile yaşanan dolar zayıflığında nemalanan kıymetli madenler ciddi bir ralli yapmış, şahin FED tutanakları ile de ciddi bir satış baskısı ile karşı karşıya kalmışlardı. Nitekim, dolar zayıflığı ile 32,50 dolar seviyesine kadar ‘roket’ gibi giden son dönemlerin flaş ismi gümüş, haftayı %3,6 düşüşle tamamladı. Teknik mânâda haftanın kritik 30 dolar seviyesinin üzerinde tamamlanmasının ise oldukça iyi bir sinyal olduğunun altını çizelim. Gümüş ve altın cephesinde var olan uzun pozisyonlarımızı koruyoruz.

- Çin, Japonya ve Güney Kore liderlerinin dört yıl sonra bir araya geldiler. Çin Başbakanı Li Qiang, Seul’de dört yıl aradan sonra ilk kez üç yönlü görüşmeler için liderlerle bir araya gelerek, küresel gerilimlerin sekteye uğradığı ticaret ve güvenlik diyaloglarını yeniden canlandırmaya çabalayan Japonya ve Güney Kore ile ilişkilerin yeniden başlaması olarak okunan gelişmelere paralel yeni gün başlangıcında Asya piyasalarında da iyimser bir başlangıcın hâkim olduğunu görüyoruz. Tayvan borsası %1 yukarıda işlem görerek başı çektiğin not edelim. Mai piyasaların gündeminde bugün Türkiye’de kapasite kullanım oranı ve reel kesim güven endeksi; dışarıda ise Almanya’da İFO endeksi takip edilebilir. ABD ve İngiltere mali piyasalarının da kapalı konumda olacağını not edelim. İşlem hacmi zayıf olur…

*Doğum oranı geriliyor

*Piyasa faizlerinde gerileme durdu

*TCMB rezervlerinde yaşanan iyileşme devam ediyor

Emre Değirmencioğlu

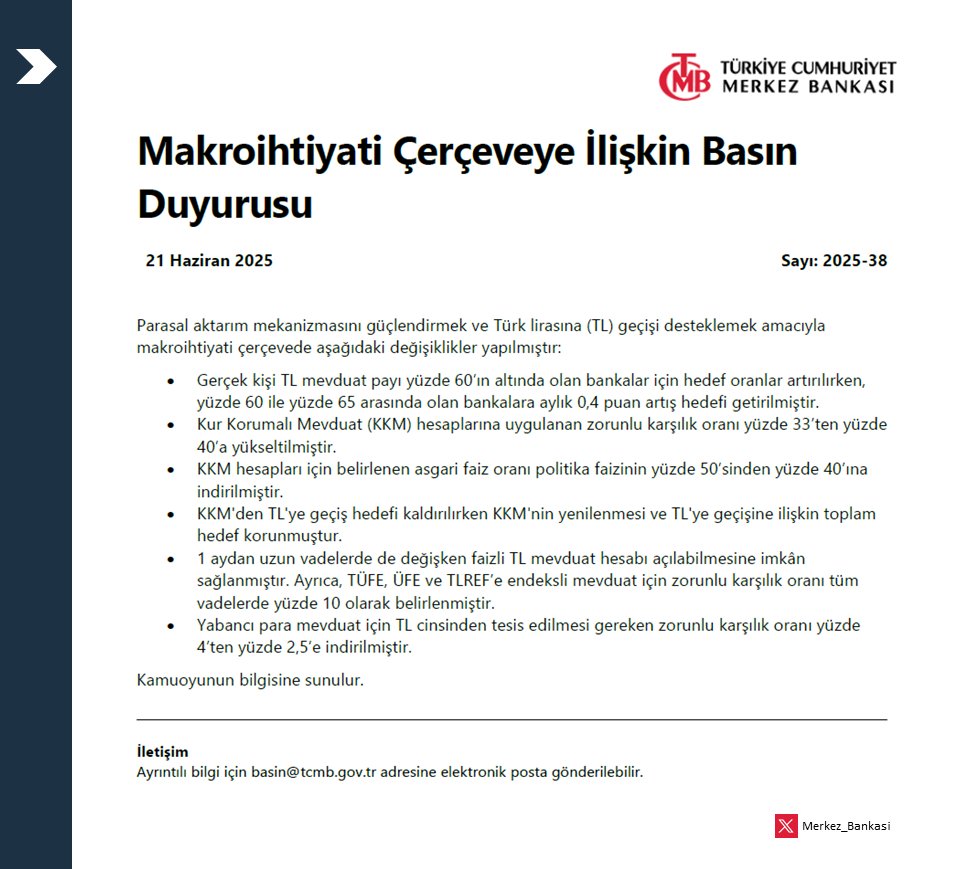

21 Haziran 2025 tarihli Türkiye Cumhuriyet Merkez Bankası (TCMB) basın duyurusu ile makroihtiyati çerçevede yapılan değişiklikleri ve bunların Türk lirasına geçişi destekleme amacı ile değişikliğe gitti:

Düzenlemelerin anlamını madde madde şöyle açıklayabiliriz:

1. TL Mevduat Payı Hedefleri

-

Gerçek kişi TL mevduat oranı %60’ın altında olan bankalar için hedef artırıldı.

-

%60-%65 arasında olan bankalara ise aylık %0,4 puan artış hedefi getirildi.

-

Bu düzenleme, bankaların TL mevduat toplamını artırmalarını teşvik ediyor. TL’ye geçiş hızlandırılmak isteniyor.

-

2. KKM Zorunlu Karşılık Oranı Arttırıldı

-

Kur Korumalı Mevduat (KKM) için zorunlu karşılık oranı %33’ten %40’a çıkarıldı.

-

Yani bankalar artık daha fazla karşılık ayırmak zorunda, bu da KKM’yi daha maliyetli hale getiriyor.

-

Dolayısıyla KKM’den çıkış teşvik ediliyor, TL vadeli mevduata geçiş isteniyor.

-

3. KKM Faiz Sınırlaması Gevşetildi

-

KKM hesaplarında uygulanabilecek asgari faiz oranı, politika faizinin %50’si yerine %40’ı olarak belirlendi.

-

Bankaların KKM’ye uygulayacağı faiz düşürülebilecek. Yine KKM’nin cazibesi azaltılıyor.

-

4. KKM’den TL’ye Geçiş

-

KKM’den TL mevduata geçişi teşvik için hedef korunurken, KKM’nin yenilenmesi sınırlandırılıyor.

-

Bu, KKM’den TL’ye dönüşü zorunlu ve sürekli hale getirmeye yönelik bir adım.

-

5. TL Mevduata Geçişi Kolaylaştırıcı Adım

-

1 aydan uzun vadeli ve değişken faizli TL mevduat açılmasına izin verildi.

-

Faiz endeksleri (TÜFE, ÜFE, TLREF vs.) ile bağlantılı değişken faizli mevduat açılabilecek.

-

Bu, yüksek enflasyon ortamında TL’ye ilgiyi artırmayı amaçlar.

-

6. Yabancı Para Mevduat Zorunlu Karşılık Oranı Düşürüldü

-

Yabancı para mevduatın TL karşılığı olarak tutulması gereken zorunlu karşılık oranı %4’ten %2,5’e düşürüldü.

-

Bu, bankaların döviz kaynağı üzerindeki yükü biraz azaltır. Ancak genel politika yine TL’ye geçişi desteklemeye yöneliktir.

-

GENEL DEĞERLENDİRME

Bu adımların genel amacı:

-

Kur Korumalı Mevduat’tan (KKM) çıkışı hızlandırmak,

-

TL vadeli mevduatın cazibesini artırmak,

-

Bankaları TL’yi teşvik etmeye zorlamak,

-

Para politikasının etkinliğini artırmak (yani faiz kararı ile tasarruf kararları arasındaki bağı güçlendirmek).

FED Başkanı Powell’ın yüksek belirsizlik ortamında temkinli davranarak, Trump’ın tarifelerinin etkileri netleşmeden faiz indirimi yapmadığı hatta “şu an ne olacağını kimse bilmiyor, biz de bekleyip göreceğiz.” dedi olağan toplantısının ertesi günü, İsviçre Merkez Bankası politika faizini 25 baz indirerek üç yıl önceki %0 seviyesine geri çekti. Norveç Merkez Bankası ise dün sürpriz bir şekilde politika faizini 25 baz puan indirerek %4,00 seviyesine çekti. Bu, bankanın 2020’den bu yana gerçekleştirdiği ilk faiz indirimi oldu. İngiltere Merkez Bankası ise faizini beklendiği üzere %4,25 seviyesinde sabit bırakırken, gevşemeye açık kapı bırakması dikkat çekti.

Akabinde sahneye çıkan TCMB, jeopolitik gelişmeleri ve tarife savaşlarının getirdiği belirsizliğe işaret edere politika faizini %46 seviyesinde sabit bırakırken, beklentimizin aksine faiz koridorunu simetrik bir hâle de getirmedi. Mevcut belirsizlik ortamında, ihtiyaç olması durumunda, borç verme faizi oranını %49 seviyesinde bırakarak aslında 300 baz puan ilave sıkılaşma esnekliğini korudu. Son günlerde AOFM, TCMB’nin politika faizi olan %46 seviyesine gerilerken, dün BIST repo faizi (TLREF) ise %47 seviyesine yükseldi.

Tansiyonun artmadığı günlerde iş gören faizin %46’ya yeniden gerileyeceğini düşünüyoruz. TCMB’nin şahin bir duruş sergilemesine rağmen, eğer işler önümüzdeki 45 gün içerisinde ‘çirkinleşmezse’, Temmuz toplantısında kuvvetli bir faiz indirim ihtimalinin oldukça yüksek olduğunu düşünüyoruz! Biraz daha büyük resimden bakarsak, Temmuz’da en az 350 baz puan faiz indirimi beklerken, sene sonu politika faizinin %35 seviyesine gerilemesini bekliyoruz.

Dönelim kararın piyasa yansımasına… USDTRY kuru dün gün 39,25 seviyelerinde tamamlaması ardından bu sabah, pazartesi valörlü işlemlerde, gerek üç günlük fonlama maliyet gerekse de hafta sonu riski almak istenmemesi nedeniyle ilk işlemlerin 39,65 seviyelerinden eşleştiğini görüyoruz. Yüksek faiz ortamının şirketler üzerinde baskı kurması, finansman maliyetlerinde artışın yarattığı kârsızlık sorunu, üzerine tuz biber olan jeopolitik gelişmeler ve petrol fiyatlarının yüksek seyri, hisse senedi cephesinde havanın bozulmasına neden oldu: BİST100 endeksi günü %1 düşüle tamamlarken, haftanın genelinde şimdilik %2,25 düşüş sergiledi. Ana endekste aşağıda 9,000 yukarıda ise 9,700 oyun sahasının çizgilerini temsil ediyor. Kırdığı yöne doğru hareketin ivme kazanmasını bekliyoruz. CDS risk primi bebek adımları ile 315 baz puan seviyesine yükselirken, TCMB’nin şahin duruşuna paralel iki yıl vadeli gösterge tahvil basit faizi yeniden %40 seviyesinin altına geriledi.

Türkiye ile ilgili paragrafı kapatmadan, TCMB ve BDDK’nın haftalık verilerine de bakmak isterim. 13 Haziran ile sona eren haftada, yurt içi yerleşiklerin parite etkisinden arındırılmış döviz hesapları (DTH) 2,9 milyar dolar artış kaydetti. Bu rakam bir önceki hafta yine kurumsal müşteriler kaynaklı 2,6 milyar dolar azalmıştı. Bu nedenle çok fazla anlam yüklemek istemedik. BDDK verisine göre, KKM hacmi 5,2 milyar TL azalışla 566 milyar TL seviyesine geriledi. KKM hacmi çok küçüldüğünden azalış hızı da iyice ivme yitirdi. KKM’nin toplam mevduat stokundaki payı %2,5 seviyesine gerilerken, DTH ve KKM’nin toplamdaki payı ise önceki haftaya göre önemli bir değişim göstermeden %41 oldu (TL payı ise ~ %59). TCMB’nin 18 Haziran valörlü işlemlerinde net yabancı para pozisyonu yaklaşık 0,6 milyar dolar artışla manşet rakam 24,3 milyar dolar seviyesine geldi (bakınız grafik). Daha geniş bir açıdan bakarsak, sene sonunu ile siyasi iklimin değiştiği 19 Mart arasında 22 milyar dolar biriktiren TCMB, 19 Mart ile 28 Nisan arasında 50 milyar dolar rezerv kaybetmesi ardından yeniden yavaş yavaş rezerv biriktirmeye çabaladığını görüyoruz. Yabancıların menkul kıymet pozisyonu net anlamda 1,1 milyar dolar iyileşirken, hisse senetlerine ilginin yeniden tırmandığını da not edelim.

ABD piyasalarının Juneteenth tatili nedeniyle kapalı olması, Asya seansına net yön vermedi. Bu sabah ABD vadeli işlemlerinde %0,25 oranında düşüşler göze çarparken, yeni gün başlangıcında Pasifik’in diğer ucunda ise iyimser bir seyrin hâkim olduğunu görüyoruz. Kore ve Hong Kong borsaları %1’in üzerinde yükselirken, gösterge endeks Tokyo borsası, güçlenen YEN nedeniyle yatay bir seyir izliyor. Japonya’da Mayıs ayında çekirdek enflasyon gıda fiyatlarının öncülüğünde yıllık %3,7’ye yükselerek son iki yılın zirvesine çıktığını ve merkez bankasının hedefinin üstünde kalmaya devam ettiği görüyoruz.

İsrail-İran savaşının şiddetlenmesi ve Trump’ın olası ABD müdahâlesine yönelik kararını iki hafta içinde açıklayacak olması, küresel piyasalarda temkinli iyimser bir seyre yol açtı. Petrol fiyatları jeopolitik risklerle desteklense de, Brent bu sabah %2,5 düşüşle 76,80 dolar seviyesine geriledi (son üç haftada yükseliş %19). Benzer bir etkinin kıymetli madenler cephesinde de etkili olduğunu görüyoruz. Altının ons fiyatı hafta genelinde %2,25 düşüşle 3,350 dolar seviyesine gerilerken, gümüşün ons fiyatı ise hafta başı 37,30 dolar seviyesine kadar yükselmesi ardından 35,80 seviyesine geri çekildi. Benzer bir şekilde riskin arttığı son günlerde değer kazanan dolar da (DXY) bu sabah kazanımlarını geri verdi.

Bu arada haftaya yapacağım sunum için çalışırken, Hürmüz Boğazı’nı ve İran’ın ihracatı hakkında derinlemesine araştırma yaptım. ABD ile Çin arasında başlayan jeostratejik rekabetin tetiklediği tarife savaşları tüm haşmetiyle devam ederken, İran’ın ihraç ettiği petrolün %90’ını kim alıyor biliyor musunuz? Evet, Çin! Büyük resimde, daha önce de değindiğim üzere, İsrail’in son dönemde Hamas ve Hizbullah gibi örgütlere yönelik artan operasyonel baskısı, İran’ın askeri ve nükleer altyapısına doğrudan saldırı ile uzun süredir beklenen ancak ertelenen rejimi devirme sürecinin fiilen başlaması, Suriye, Lübnan ve Irak gibi ülkelerdeki güç boşluklarını hep birlikte geniş bir açıdan değerlendirmek gerekiyor. Bu yeni tablonun şimdilik enerji fiyatları ve güvenlik politikaları üzerinden Türkiye’ye olumsuz etkisi ön planda olsa da, İran’ın etkisinin zayıflaması, Türkiye’nin diplomatik ve jeopolitik manevra alanını genişletebilir. Suriye’nin kuzeyindeki terör yapılarının tasfiyesi, PKK’nın silah bırakma sürecinin hızlanması ve belki de Kıbrıs’a kadar uzanacak daha dengeli bir diplomasi ortamının oluşması gibi olumlu gelişmelerin de önünü açabileceğini düşündüğümüzün altını bir kez daha çizmek istiyoruz. Tüm bu gelişmelerin belki de en dikkat çekici sonuçlarından biri ise, Çin’in enerji arz güvenliği açısından daha kırılgan ve dışa bağımlı hâle gelmesidir.

Mali piyasaların gündeminde bugün Türkiye cephesinde tüketici güven endeksi ve merkezi yönetim borç stoku, dışarıda ise İngiltere’de perakende satışlar ve ABD Philadelphia FED endeksi takip edilebilir. Herkese güzel bir hafta sonu dileriz.

TCMB net döviz pozisyonu (tüm swaplar ve hazine dövizleri hâriç)

Emre Değirmencioğlu

Türkiye’nin Kafkaesk Manzarasında Genç Olmak

Yapay Zekâ Beyninizi Sessizce Ele Geçiriyor Olabilir!

YÜKSEK BANKA KREDİLERİ

ABD İran’ı vursa da, piyasalarda panik havası yok!

Aşırı Düşünmenin Zararları: Zihni Tutsak Eden Sessiz Tehlike

Yapay Zekâ Müşteri Temsilcileri Şivenizle Konuşacak

Yapı Kredi emeklilere 27 bin liraya varan nakit promosyon sunuyor

UŞAK’ın en köklü Market Zinciri EGEŞOK Konkordato aldı

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

Siyasi Gerginlik Ekonomiyi Geriyor: Reel Sektör Nefes Alamıyor!

KİL VE BENTONİT TESİSLER NE İŞE YARAR?

Tennis Istanbul Open 2025 Şirketler Arası Tenis Turnuvası başladı

DENİZBANK: Bir GMY istifası daha!

Kriz mi Dediniz? Yeni Başlangıçlar İçin En Doğru Zaman!

- SON DAKİKA HABERİ: Borsa günü düşüşle tamamladı 23/06/2025

- 23 HAZİRAN BRENT PETROL FİYATI! Brent Petrol fiyatları ne kadar, kaç TL oldu? 23/06/2025

- EK DERS ÜCRETİ 2025: Öğretmenlerin bir saat ek ders ücreti ne kadar oldu? 23/06/2025

- Piyasalar savaş senaryosunu fiyatlıyor: PANİK SATIŞLARA DİKKAT! 23/06/2025

- Türkiye ekonomisine 1,1 milyar dolarlık sendikasyon kredisi desteği 23/06/2025

- DOĞUM YARDIMI BAŞVURU EKRANI e-DEVLET: 5 bin lira doğum yardımı başvurusu nereden, nasıl yapılır? 23/06/2025

- 23 HAZİRAN 2025 PAZARTESİ ALTIN FİYATLARI: Bugün gram altın, çeyrek altın ne kadar? 23/06/2025

- Trump: Herkes petrol fiyatlarını düşürsün 23/06/2025

- ABD'de 2. el konut satışlarında zayıf seyir 23/06/2025

- Almanya savunma harcamalarını artırmayı planlıyor 23/06/2025

- IFO: Trump'ın vergileri Almanya'nın ABD'ye ihracatını %38,5 düşürebilir 23/06/2025

- Turist girişleri Mayıs'ta yıllık olarak geriledi 23/06/2025

- Erdoğan: Kamu görevlilerimizi enflasyona ezdirmemek asli vazifemiz 23/06/2025

- Akkök, 2025'te 500 milyon dolar yatırım yapacak 23/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı