Erol Taşdelen

Dövizli ödeme yasağı bankalarda kaosa neden oldu

Bankalarda 30 Nisan 2021 Çek düzenlemesi ile ilgili “çek ibraz edilmeyecek” döneminde yaşanan kaosun bir benzer bugün Dövizli ödemelerde Hazine ve Maliye Bakanlığı Tebliğde geçen “MENKUL” kelimesinin net olmamasından yaşanmaya başladı. Çoğu bankada dövizli ödemeler gün içinde durdu! Belirsizlik henüz netleşmiş değil.

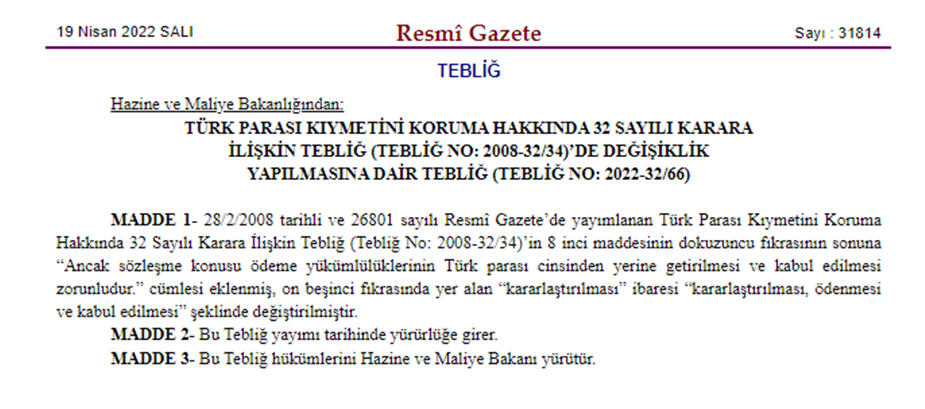

19 Nisan 2022 tarihli Resmi Gazete’de yayınlanan 2022/32-66 No.lu Tebliğ ile, dövizle işlem ve sözleşme yapma yasağı düzenlemelerinin yer aldığı 2008-32/34 No.lu Türk Parası Kıymetini Koruma Hakkında 32 sayılı Karara ilişkin Tebliğde çok önemli bazı değişiklikler yapıldı.

Hazine ve Maliye Bakanlığının Tebliğ açık, anlaşılır olmayınca bankalar ödemelerde çelişki yaşadı ve bazı bankalarda döviz çekleri ödemeleri ve döviz ödemleri tamamen durdururken; bazı bankalarda da müşterilerden “ödemenin menkul satışı dışında” olduğu yönünde taahhütname alarak işlem yaptı.

Döviz çeklerinde belirsizlik net değil

Ticaretten kaynaklanan döviz çekleri ile ilgili net açıklama olmadığı için bankalar ne yapacağını bilemez halde. Bazı bankalar BDDK’dan görüş talep ederken, bazı bankalar da daha detaylı açıklama gelene kadar ödemeleri durdurdu. Zira, döviz çeklerinin ya da döviz ödemelerin TL ödenmesi halinde hangi döviz kurunun esas alınacağı da net değil. Merkez Bankasının bir gün önceki kuru mu; gün içinde açıklanacak kuru mu yoksa işlemi yapan bankanın döviz kuruna göre mi ödeme yapılacağı da açık değil.

Döviz transferlerde kaos çıktı

Müşterilerden gelen döviz transfer talimatlarında bankalar kararsız kaldı. Zira; müşteri talimatında “mal bedeli karşılığı” veya “…nolu fatura karşılığı” diye ibare yar alan talimatlar için işlem yapılmazken açıklama yer almayan talimatlı işlemler yapıldı. Bazı bankalar ise tüm ticari müşterilerine ait dövizli işlemleri durum netleşene kadar durdurdu. Ödemelerin belirsizlik nedeni ile durmasından kaynaklanan zararın ise ne olacağı henüz belli değil.

KATILIM BANKALARI şaşırdı!

Gün içinde diğer bir belirsizlik de KATILIM BANKALARINDA oldu. Zira, Katılım Bankaları kredilerini fatura karşılığı mal alım/satımı işlemleri için vermekte. Yeni düzenleme Katılım Bankalarındaki kredi durumunu da sorgular hale getirdi. Zira düzenlemede Katılım Bankalarındaki işleyiş ile ilgili bir gönderme yok.

Düzenleme nasıl yapıldı?

2008-32/34 No.lu Tebliğin 8. Maddesinin 9 fıkrası;

“(9) Türkiye’de yerleşik kişilerin kendi aralarında akdedecekleri; taşıt satış sözleşmeleri dışında kalan menkul satış sözleşmelerinde sözleşme bedelini ve bu sözleşmelerden kaynaklanan diğer ödeme yükümlülüklerini döviz cinsinden veya dövize endeksli olarak kararlaştırmaları mümkündür. Ancak sözleşme konusu ödeme yükümlülüklerinin Türk parası veya dövize endeksli olarak kararlaştırmaları mümkündür. Ancak sözleşme konusu ödeme yükümlülüklerinin Türk parası cinsinden yerine getirilmesi ve kabul edilmesi zorunludur” şeklinde düzenlendi.

yeni düzenleme ile döviz olarak düzenlenen sözleşmeler yapılmaya devam ederken; döviz olarak ödenmesi engellenip, TL ödenmesi zorunlu hale getirildi. Sorun da buradan kaynaklandı.

- Ödemeden sözleşme tarihindeki kur mu; ödeme tarihindeki kur mu hangi kur baz alınacak net değil.

- Ödemede TCMB’nin mi, bankanın mı kuru baz alınacak belli değil.

Diğer bir belirsizlik de Tebliğde geçen MENKUL kavramı. Arapça olan MENKUL “Taşınabilir” anlamına gelmektedir. Diğer bir ifade ile taşınamayan Gayri Menkuller dışındaki tüm mallar Tebliğ kapsamına girmektedir. Tebliğ düzenleyici net ifadeler kullanmadığı veya tam tanımlama yapmadığı için kaosa neden olmuş durumda. MENKUL gibi geniş kapsamlı ifade yerine MENKUL MALLAR veya TİCARİ MALLAR ifadesi kullanılmaması Ticarette belirsizliği artırmış durumda.

19 Nisanda yürürlüğe giren uygulamaya uymayanlar için de; sözleşmenin her bir tarafı için ayrı ayrı olmak üzere 2022 yılı için 14.200 TL’den 118.500 TL’ye kadar idari para cezası kesilebilecektir eylemin tekerrür halinde, bu cezalar iki katı olarak kesilecektir ifadesi düzenlemede yer aldı.

Kaosun ortadan kalkması için acil netleşmesi gereken konular:

- Dövizli ödeme yasağı hangi işlemleri kapsıyor, örneğin Ticari amaçlı sözleşmeler, örneğin mal alımını kapsıyor mu?

- Ödemede ödeme tarihindeki kur mu; sözleşme tarihindeki kur mu esas alınacak?

- DÖVİZ ÇEKLERİNDE işlemin niteliği belli olmadığı için ödeme nasıl olacak?

- Ödemede TCMB’nin mi işlemi yapan bankanın mı kuru esas alınacak?

- Sözleşmeli ödemelerde HİZMET SÖZLEŞMELERİ dahil mi? Örneğin Navlun için döviz sözleşmesi yapılmış ise ortama MENKUL yok bu ödemeler ne olacak?

- Sigorta şirketlerin yaptığı Döviz cinsinden Poliçeler ne olacak?

- KATILIM BANKA Banka kredileri MAL ALIMINA yönelik olduğu için bu bankalardan kullanılan döviz kredi taksitleri nasıl ödenecek?

- Ödemelerde sözleşme talep edilecek mi belli değil? Bu durumda sözleşmeler Damga Vergisine tabi olacak!

- Proforma “sözleşme” olarak değerlendirip döviz ödemesi yapılmayacak mı?

- Nihai aşamada, Döviz çekleri ticarette kullanılmayacak mı? Sözleşme gereği alınan Avans döviz çeklerin durumu ne olacak?

Sonuç : Bu tür tebliğ ve yönetmelik değişikliklerinde son yıllarda anlaşılmayacak şekilde düzenlenen veya uygulama ne şekilde olacağı yönünde belirsizlikler sık yaşanmaya başladı. Bu ortamda bu tür değişiklik yapılmadan önce mutlaka piyasalarda ne gibi etkileri olacağı, ne gibi sorunlar yaşanacağı yönünde ilgili tarafların görüşlerinin alınması en azında Banka uzmanı danışmanlardan destek alınması yerinde olacaktır. Yoksa, bir değişiklik yapacaksın sektörde kimse anlamayacak, ne yapacağını bilemeyecek böyle bir şey olamaz! Aksi taktirde Liyakat sorgulanır hale geliyor!

Erol TAŞDELEN – Ekonomist www.bankavitrini.com

ALTIN - DÖVİZ - KRIPTO PARA

FATF’ten Kara Para Aklamaya Karşı Net Hamle

Dijital Para Transferlerinde Yeni Dönem Başladı

Kimin Para Gönderdiği Artık Saklanamayacak

Kurumsal Finansın Stratejik Rolü: Kriz Dönemlerindeki Önemi

RİSK YÖNETİMİ YENİDEN TANIMLANIYOR

Prof. Dr. YILMAZ: Bütçe açıkları dizginlenebilir mi?

Prof. Dr. BORATAV: ABD-Çin ilişkileri: Bir gezinti

Müşterilerinizin Konkordato İlan Etmesi Nedeniyle Uğrayacağınız Zararlardan Korunma Yolları

Telefon Operatörleri Dolandırıcılıkta Ne Kadar Suçlu?

İran-ABD hattı sıcak: Polymarket fiyatlıyor, FED pas geçti, gözler TCMB’de

UŞAK’ın en köklü Market Zinciri EGEŞOK Konkordato aldı

KGF KREDİLERİ ÖNCEKİLER GİBİ BANKALARIN ZOMBİ FİRMALARINA GİTMESİN

İmalatçı KOBİ’lere 30 milyar liralık KGF geliyor….

Siyasi Gerginlik Ekonomiyi Geriyor: Reel Sektör Nefes Alamıyor!

Krediye Ulaşamayan Sanayici Batıyor…

Yeni KGF Krediler çözüm olur mu?

KİL VE BENTONİT TESİSLER NE İŞE YARAR?

- SON DAKİKA HABERİ: Borsa günü düşüşle tamamladı 19/06/2025

- Bankacılık sektöründe mevduat rekoru: 23,7 trilyon TL’yi aştı 19/06/2025

- SON DAKİKA | Merkez Bankası’nın faiz kararı belli oldu! 19/06/2025

- Bakan Bayraktar: İran'dan doğal gaz sevkiyatı devam ediyor 19/06/2025

- Kur Korumalı Mevduatta gerileme sürüyor 19/06/2025

- Türkiye'nin "en güçlü" gayrimenkul yatırım şirketleri açıklandı 19/06/2025

- TCMB rezervlerinde artış: Swap hariç net rezervler 35,5 milyar dolara yükseldi 19/06/2025

- Trump Fed Başkanı Powell'a eleştirilerini sürdürdü 19/06/2025

- Kartlı harcamalarda yıllık artış enflasyonun altına indi 19/06/2025

- Döviz mevduatları üç hafta sonra artışa geçti 19/06/2025

- Gelişen ülkelerdeki güncel faiz ve enflasyon oranları 19/06/2025

- TCMB'nin brüt rezervi üç ayın en yüksek seviyesinde 19/06/2025

- Yabancılar iki hafta sonra tahvilde alıma döndü 19/06/2025

- Yabancılardan üç ayın en yüksek hisse alımı 19/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM1 yıl önce

GÜNDEM1 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı