BANKA HABERLERİ

En iyisi geride mi kaldı? #FED

- Dün küresel mali piyasalar, gün boyu sakin bir şekilde gece geç saatlerde açıklanacak FED’in olağan Haziran ayı FOMC toplantısının sonucu bekledi. Aşağıda grafiklerle detayandırmaya çalıştığım üzere, her çeyrekte olduğu üzere, FED üyelerinin makroekonomik ve 3 yıl ve daha uzun vadeyi kapsayan faiz tahminlerinin açıklandığı bu tip özel tarihlere denk gelen toplantılar, geleceğe yönelik ipuçları sunması bakımından önemle takip ediliyor.

- Dün gün içinde iyice kısılan fiyat boyları, gece toplantı ardından tabir caizse uzadı ve ‘çarşı karıştı’. FED beklenildiği üzere politika faizini %0-0,25 aralığında sabit tutarken, enflasyon ve istihdam piyasasında hedeflere ulaşıncaya kadar, aylık en az 120 milyar dolar tahvil almaya devam ederek destekleyici duruşunu devam ettireceğinin altını çizdi.

- Lakin, toplantı ardından yayımlanan 18 üyenin geleceğe yönelik faiz tahminlerinde, yukarı yönlü yapılan bir revizyon, piyasaların huzursuz olmasına neden oldu. Mart ayında yayımlanan nokta grafikte, faiz hadlerinin mevcut seviyesinde kalacağı ön görülürken, Haziran toplantısında, 2023 yılında iki kere 25 baz puan faiz artırımının öngörülmesi, parti devam ederken, birini müziği kısıp ışıkları açması gibi piyasa oyuncularını rahatsız etti.

- Peşinin söyleyebilirim ki, likidite sarhoşluğu içinde senelerdir morfin misali ucuz ve bol paraya alışık hep yukarı daha da yukarı giden piyasalar, dün akşam nokta grafiği beğenmeyince, küresel çapta risk iştahı azaldı. Müzik devam etse de, partinin biraz da olsun tadının kaçtığını not etmemiz gerekiyor.

- FED ardından, ABD Dolarının sepet karşısında piyasa değerini gösteren DXY değer kazandı. Dün bültenimizde, hatırlarsanız, DXY’nin 91 seviyesini aşmasına dikkat etmek gerektiğinin altını çizmiştik. Faiz ile ters korelasyona sahip kıymetli madenler de dün akşam partinin tadının kaçmasından nasibini aldı.

- Geçen hafta pozisyon değişikliğine giderek 28 dolar seviyelerinden çıktığımız ons gümüş, günlerdir 27,70 dolar etrafında yatay hareketine son verip gece geç saatlerde 26,70 seviyesine kadar gerileme kaydederken, benzer bir şekilde, altının da ons fiyatı, 1,800 dolar seviyesinin diplerini test etti. Risk iştahı azalınca, hisse senedi piyasaları da geceyi kırmızılarda kapattı.

- Dolar rüzgarının sertleşmesi, gelişmekte olan ülke para birimlerine de sirayet etti. Son haftalarda, USDTRY kurunda devamlı bir şekilde, gerekçelerimizi de sıralayarak “riskler yukarı yönlü” dememizin nedenini bir kez daha görmüş olduk. Dünyada hava güneşliyken veya parti ortamı tüm süratiyle devam ederken, görülmemiş seviyeleri test eden USDTRY kuru, hava dün küresel çapta bozunca, hızlıca 8,62 seviyesini test etti.

- Tonumuzu lütfen karamsar olarak okumayın. FED, toparlanmadan mutlu olduğunu açıklasa da, henüz risklerin tam olarak geçmediğinin de altını çizdi. Enflasyonun kısa vadede daha da yükselebileceğini (emtia fiyatları, uçak biletleri…) söylerken bunun da geçici olacağını ve uzun vadeli beklentilerin istendiği şeklinde ilerlediği ekledi. FED kararlarını piyasalar gözlüğü ile “en iyisi geride kaldı” şeklinde yorumlasak da, kalıcı bir satış baskısı yaratmasını da şu aşamada beklemiyoruz! Takdir edersiniz ki, FED halen daha olabildiğince yumuşak ve süreci iyi yönetmeye çalışıyor.

- Dün akşam Başkan Powell’ın da dediği üzere, aylık en az (40+80) 120 milyar dolar olarak devam eden tahvil alım programlarında yavaşlamanın zamanı, piyasalara önceden duyurularak, 2013 yılında, Bernanke döneminde yaşanan yol kazasını da tekrar etmemesi için azami gayret gösterilecektir. Bu bağlamda, FED’in, işaret fişeğini, 26-28 Ağustos tarihinde düzenlenecek küresel çapta merkez bankası başkanlarının da katıldığı ABD’nin Jackson Hole toplantısında ateşleyebileceğini düşünüyoruz!

- FED toplantısı ardından bugün sahne TCMB PPK’nın. Toplantı sonucu TSİ14:00’de açıklanacak. Faiz oranlarında herhangi bir değişiklik beklemediği gibi, PPK’nın para politikası duruşunu da aynen koruması bekleniyor. Karar ardından yayımlanacak kısa politika metninin satır araları dikkatle irdelenecektir.

- Ekonomik aktiviteninin, aşılanma faaliyetlerinin hız kazanması ile kıpırdaması, haliyle petrol fiyatlarının da kuzeye ilerlemesine neden oluyor. Takdir edersiniz ki, emtia ihracatçısı konumunda olan gelişmekte olan ülke para birimlerinde de, enflasyon tehdidinin baş göstermesi ile faiz artışları gündeme gelmeye başlarken, net enerji ithalatçısı olan Türkiye’de özellikle FED’den sonra faiz indirim tartışmalarına zamanlama olarak azami dikkat edilmesi gerektiğini düşünüyoruz!

- Dün Cenevre’de uzun bir toplantı yapan ABD Başkanı Biden ile Rusya Devlet Başkanı Putin görüşmesi, iletişim kanallarının açık tutulması taahhüdü ile sonuçlandı. Siber saldırılardan, insan hakların kadar uzanan toplantıda, anlaşmazlıklar yerine bundan sonra neler yapılabilir konusu ön plana çıkarken, her iki lider de büyükelçilerin görevlerine geri döneceğini bildirdi.

- Türkiye’de aşılanma roket hızı ile devam ederken, vaka sayısını 6binli seviyelerden gerilememesi kafaları kurcalıyor. İtalya ardından Galler’e de yenilen Türk futbol takımı, gol atamadan bir maçı daha geride bıraktı.

- Yeni gün başlangıcında, Asya’nın gösterge endeksi Tokyo borsası günü %1 düşüşle tamamlamaya çalışıyor. Geriye kalan Asya borsalarında da hava temkinli. ABD borsalarının vadeli işlemlerinde de, düşüş eğilimli bir seyir görülüyor. Risk iştahı denince akla gelen teknoloji hisselerinin işlem gördüğü Nasdaq borsası %0,5 aşağıda işlem görüyor.

- Bu kadar yazdık çizdik güzel de bundan sonra ne yapacağız? Kademeli olarak, dolar karşısında açılan riskli pozisyonların, özellikle iyimser piyasa günlerinde azaltılmasının önceliğimiz olması gerektiğini düşünüyoruz. Güçlü olan gümüş pozisyonumuzdan çıkmamız ardından, cılız olan altın pozisyonumuzu da oldukça hafiflettik. Enerjiye artacak talep nedeniyle petrol cephesinde (enerji fonlarında) uzun pozisyondayız. USDTRY kurunda 8,40 zarar kes seviyesini takip ederek uzun pozisyonlarımızı koruyoruz.

- TCMB’nin faiz kararı günün en önemli satır başlığı olsa da, her hafta Perşembe günü açıklanan yine TCMB’nin para ve banka istatistiklerine bakacağız. Yurtdışında ise bugün Avrupa’da TÜFE, ABD’de işsizlik maaşı başvuruları ve Philadelphia FED endeksi takip edilebilir.

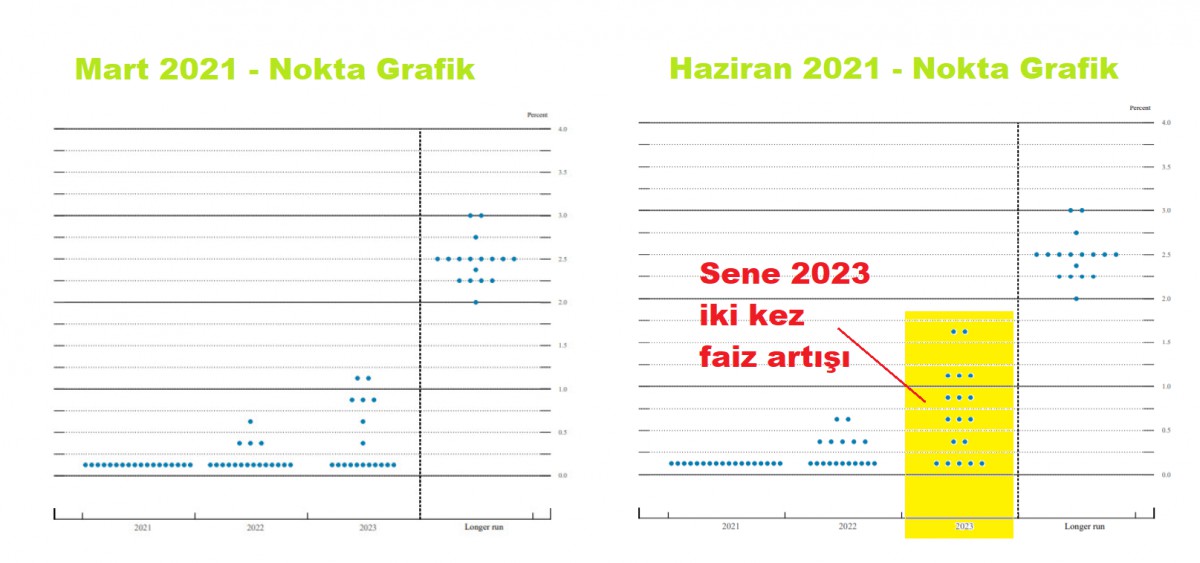

> FED’in Nokta Grafiği (dot plot)

FED’in 18 üyesi, yılda 8 kere düzenlenen olağan FOMC (Federal Açık Komite) toplantılarının her çeyreğine denk gelen tarihlerinde (yani yılda 4 kez), gerek makroekonomik değişkenler, gerekse de faiz oranlarına yönelik 3 yıllık ve daha uzun vadeyi kapsayan dönemlere yönelik tahminlerini yayınlıyor. Dün akşam da, bu bağlamda önemli bir tarihti.

Aşağıdaki grafikten de görülebileceği üzere, sol tarafta yer alan Mart ayına yönelik nokta grafik, 2021 sonu için tüm üyelerin medyan faiz beklentisinin mevut %0-0,25 aralığında kalacağını gösteriyordu. Detaylara bakarsak: 11 üye faizin değişmeyeceğini, 1 üyenin 0,25 puan; 1 üyenin 0,50 puan, 3 üyenin ise 0,75; 2 üyenin ise 100 baz puan artırılacağını yönünde tahmin beyan etmiş.

Dün akşam sonuçlanan Haziran toplantısında ise, 2023 yılına yönelik faiz tahminleri, rahatlıka görülebileceği gibi, yukarı yönde revize edilmiş. Haziran toplantısında, medyan tahmin 2 adet 25 baz puanlık faiz artırımına dönmüş görünüyor.

2023 tahminlerindeki yukarı yönlü revizyon, haliyle başta kıymetli madenler ve hisse senetleri olmak üzere, küresel mali piyasalarda satış baskısına neden oldu.

>DXY

Teknik bir bakış açısı ile, dolarda uzun bir süredir devam eden düşüşün yavaş yavaş durma noktasına geldiğini görüyoruz. DXY, haftalar sonra 90,7 seviyesinin üzerinde kapanış yapmaya hazırlanıyor (yeşil daire). FED’in halen daha destekleyici duruşunu devam ettirdiğini unutmasak da, yön tayini açısından DXY grafiğini önemle takip ediyoruz!

İKTİSATBANK – Emre Değirmencioğlu

BANKA HABERLERİ

Garanti BBVA’dan 3,5 trilyon TL’lik sürdürülebilir finansman taahhüdü

Garanti BBVA belirlediği 400 milyar TL’lik sürdürülebilir finansman hedefini, 2025’in ilk yarısında tamamladığını yeni hedefinin ise 2029 yılının sonuna kadar 3,5 milyar dolar olarak açıkladı.

“Nasıl Yatırım Yapılır?” – Kitap Özeti

KÜÇÜKLERE/BÜYÜKLERE YAZ OKUMALARI-II

Ateşkesle petrol geriledi. Faiz indirim umuduyla Türk piyasaları canlandı

Veri Okumayan Yönetici, Karanlıkta Yürür

Piyasa Beklemiyordu! Bitcoin Neden Patlama Yaşadı?

Finans Koltuğundan CEO Masasına

Hazine’den Kripto Para ile Suç Gelirlerine Sıkı Denetim Geliyor

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

DENİZBANK: Bir GMY istifası daha!

İsrail İran’a Neden Saldırdı?

Onur Çelik yazdı: İFLAS RİSKİ

Papara’dan açıklama: Özür diledi

Firma Finans Bilinci Neden Stratejik Bir Güçtür?

Finansın En Önemli 10 Formülü ve Önemi

- SON DAKİKA | Borsa günü düşüşle tamamladı 25/06/2025

- Bakan Kurum'dan İstanbul için müjde: Kiralık sosyal konut yapılacak 25/06/2025

- Türk Eximbank Genel Müdürlüğü yeni binasına taşındı 25/06/2025

- Garanti BBVA’dan 3,5 trilyon TL’lik sürdürülebilir finansman hedefi 25/06/2025

- İran-İsrail gerilimi: Türk gemileri güvende mi? Bakan Uraloğlu açıkladı... 25/06/2025

- Bakan Şimşek: Enflasyondaki düşüşle yurt içi finansal koşullar daha destekleyici olacak 25/06/2025

- Alman ekonomisi toparlanıyor: Enerji krizi ve durgunluğun ardından umut ışığı 25/06/2025

- İş Grubu Ateş Çelik’e ortak oluyor 25/06/2025

- Trump’ın politikalarıyla mali açıkta 11 trilyon dolarlık düşüş öngörülüyor 25/06/2025

- Hakan Aran: Temmuz'da 350 baz puanlık faiz indirimi bekliyorum 25/06/2025

- İSO Başkanı Bahçıvan: Yeşil dönüşüm farkındalığı hız kazanmalı 25/06/2025

- ABD mortgage başvurularında artış 25/06/2025

- AB'den sanayiye indirimli elektrik sunma hazırlığı 25/06/2025

- NATO üyeleri savunma harcamalarına yüzde 5'lik hedefte anlaştı 25/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı